政府はマイナ保険証の導入をなぜ急ぐのか?

2024年秋に従来の健康保険証をマイナンバーカードに一本化する、いわゆるマイナ保険証の導入をめぐって、政界を含め様々な懸念論が展開されています。

一本化への懸念には、マイナンバーの紐づけミスが発覚されたことが大きな引き金になっていることは言うまでもありません。こうした不安が払しょくされない限り、一本化は先送りすべきだという意見が野党だけでなく与党自民党内からも挙がっているようです。

さて、こうした声にもかかわらず、政府は健康保険証の廃止時期は延期せず、予定通り来年秋のマイナ保険証への移行までに国民の不安を払しょくするとい強い方針を提示し、明8月4日には岸田総理自らが国民に理解を呼び掛けるとしています。

衆議院解散総選挙が取沙汰されているにも関わらず、政府がこのような不退転ともいえる方針を表明した理由について、一部私の推測も交えて考察したいと思います。

1.国民皆保険制度を維持する上での財政上の課題

考察に入る前に、わが国の健康保険制度のあらましについておさらいしたいと思います。

わが国の健康保険制度は、国民皆保険という前提の下で成り立っている世界的にも極めてユニークな仕組みを有しています。国民皆保険制度は、憲法第13条の「生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする」という条項を理想的な形で体現した制度と言えます。皆保険制度があるお陰で、医療費の患者額は以下のように大幅に軽減されています。

<医療費に対する被保険者の負担額>

・75歳以上:1割負担(ただし現役並み所得者は3割負担)

・70歳から74歳:2割負担(ただし現役並み所得者は3割負担)

・義務教育就学後から69歳:3割負担

・義務教育就学前:2割負担

このような安価な医療サービスは、協会けんぽ・健康保険組合・国民健保などに被保険者が納める保険料を支払うことで、健康保険被保険者の立場で上記のような権利を受けることができるわけです。

ただ、こうした保険料と診療時に患者が支払う負担額だけでは、医療費全体を賄うことは到底できません。なぜなら、医療技術の進歩などによって薬価や高度な検査や治療にかかる医療費は高騰の一途を辿っており、保険料収入と患者が負担する医療費では到底賄えない状況にあるからです。

昨今の医療費の収支構造を図式化すると、以下のようになっています。

つまり、保険料と患者が負担する医療費では毎年41.3兆円を要する医療費の60%程度しか賄うことができない構造になっているのです。従って、不足分の16.8兆円は国や自治体の公費によって補われていることになります。当然ながら、公費の大部分は国民の税金によるものです。

2022年度の一般歳出に占める社会保障関係費の割合は約54%にものぼり、その割合は年々増加の一途をたどっています。そのままでは社会保障行政は成り立たなくなり、やがては保険料の大幅値上げもしくは患者負担の割合を増やすなどの施策を取らない限り、国民皆保険制度を維持することが困難な状況に陥る危険すらあるのです。

2.無資格診療によるレセプト返戻問題とマイナ保険証

さて、医療機関や薬局は診療報酬を得るために、診療報酬請求(レセプト)を作成し、それを各都道府県の支払基金支部や国保連に送付します。支払基金が受付けるレセプトの件数は月に約9,686万件(年間約12億件)、国保連は月に約8,572万件(年間約10億件)という膨大な数を受け付けています。こうした膨大なレセプトに記載された内容の適格性を審査するのですが、なかには記入ミスや記入漏れ、不適当な治療内容なども含まれており、こうした不適当なレセプトについては返戻されることになります。

少々古いデータですが、2009年度に返戻されたレセプトは28,653,876,341点あり、金額換算すると2,870億円相当の返戻があったようです。

これら返戻されるレセプトのなかでも厄介なのが、医療保険が無資格な状態にも拘らず保険診療を受けたケースです。無資格診療を受けた事実が分かれば、当然ながら患者本人に連絡を取り医療費の全額弁済を求めるか、もしくは診療時に加入している医療保険者に変更し再申請しなければなりません。今年(2023年)10月より返戻再請求のオンライン化が開始されることで、種別変更によって保険者が変更されていることが判明していれば、新規保険者への付替え処理は大幅に簡略化されますが、その実態が捉えられない場合は従来通りの面倒な手続きが必要となります。

残念なことに、無保険による返戻処理の件数は私が調べた範囲では判明しませんでしたが、こうした無保険診療に伴う返戻手続きの業務上の負担は、先にあげた医療費(人件費)に含まれることから、健康保険全体の効率化の観点から決して見過ごせるものではないと思います。

さて、マイナ保険証を導入することでこうした無資格診療を大幅に防ぐことができます。転職や退職などにより保険者が変わる際には、退職先の健康保険組合や協会けんぽに健康保険資格喪失届を提出します。その際に原則として保険証も返納しますが、それを怠って資格を失ったはずの保険証で診察を受けることにより、結果的に無資格診療となるわけです。多くの診療所や薬局で、月初の受診時に保険証の提示を求めていますが、これも資格確認を行うためのものです。マイナ保険証が導入されれば、診療当日時点での資格の有無の確認が医療機関や薬局の窓口で行うことができるのです。それによって、無資格診療の多くが未然に防ぐことができます。

3.公的医療保険の“タダ乗り”への対策

転職や退職などの際に健康保険の種別変更をうっかり怠ってしまうケースでは、とりわけ扶養者の資格取得を怠るケースに多いようです。協会けんぽや健康保険組合といった被用者保険の加入者は、扶養義務のある3親等以内の親族までが保険加入者と認定されますが、退職によって被用者保険から国民健康保険に移った際には個々人の名義で加入する必要があります。扶養親族の国民健康保険の加入を怠ったことで、結果的に無保険診療に陥ってしまうケースが多いようです。今後は、マイナンバー制度を活用して、退職時などの際に行政から種別変更を促す仕組みも求められると考えられます。

一方で、外国人による公的医療保険の“タダ乗り”に対する懸念も取りざたされています。就労ビザなどで来日し被用者保険に加入すれば、親族なども含めて保険診療を受けることができます。さらに、わが国の保険制度では保険料は前年の年収に応じた額となるため、加入期間が1年未満であれば保険料を支払うことなく保険診療が受けられることになります。その結果、治療を受けた直後に自国に戻ってしまうようなケースや、さらにはそれをあっせんする業者まで存在しているようで、あたかも皆保険制度を悪用した安価な医療ツアーの感さえします。

厚生労働省が2017年に公表した調査結果によれば、保険証取得から半年以内に80万円以上の治療を受けた外国人のレセプトは1年間で1,597件あったとの報告があります。もちろん、就労や留学を目的としたなかでたまたま高額な医療を受けることになったケースが大半だと思いますが、国民皆保険制度を健全に維持するうえでは、グローバルな人材交流に対応した制度のあり方も模索していくべきであると思います。

その際重要になるのは、確実な本人確認手段の確保です。ご存じの通り、現状の健康保険証には本人を確認する手段は極めて乏しいと言わざるを得ません。氏名・生年月日・住所・性別の4情報は表記されているものの、顔写真など本人性を確認できる情報は含まれていません。それにより、他人の健康保険証を使いまわすといった犯罪リスクを防ぐことも難しいのです。もちろん、他人の保険証を使いまわす行為は詐欺行為に相当しますが、使いまわした本人を特定し追跡して取り立てることは極めて難しいのです。こうした悪質なケースを防ぐには、医療機関が初診時などに本人確認を徹底する以外にないと思います。

マイナ保険証に変わることで、券面上に掲載されている顔写真に加えて、ICカードに保管されている電子証明書と登録された顔認証やパスワード認証によって、券面が改ざんされたとしても確実な本人確認が可能となるのです。

危機に瀕している医療保険行政を立て直すための方策の一つとして、政府がマイナ保険証の導入を急ぐ理由には、まさにこうした事情があるように思います。

4.マイナ保険証の紐づけミスが生じた原因

さて、本稿の冒頭で述べたように、マイナ保険証に誤って別人の情報がひも付けされたケースが2021年10月~22年11月に7,312件確認されたことが大きな社会問題になっています。当の政権与党までがこの問題を過大にとらえ、保険証廃止を先延ばしすべきではと声を上げているようですが、私には実に取るに足りないほどの些末なミスを誇大に宣伝しているように思えてなりません。

把握している直近の数字では、マイナ保険証を申請している件数は9,699万枚と聞いております。つまり、7,312件の紐づけミスは、全体の0.0075%に過ぎないことになります。0.0075%のエラー率とは、一般的に見て驚異的なほど高い精度で移行されたことの証ではないでしょうか。情報システムが新規に稼働する際には、移行に伴う初期トラブルは必ずと言っていいほど生じます。とりわけ、人が介在して大量のデータを投入する際には予想もつかないトラブルに悩まされるもので、そうした経験をお持ちの方も大勢おられると思います。私の海外の知人の誰に聞いても、マイナ保険証で生じたミスの少なさには驚嘆されています。

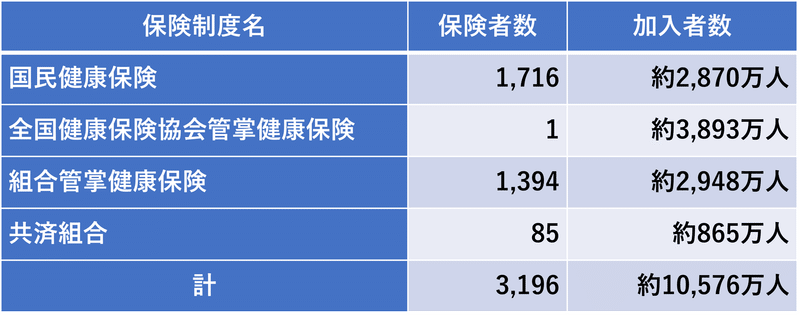

わが国の健康保険制度は、下表のように膨大な組織と加入者によって成り立っています。

つまり、1億576万人の加入者情報が、3,196の保険者を経て紐づけられたことになります。読者の皆様も、属しておられる健康保険組合などから本人と家族のマイナンバーを求められたことがあると思いますが、そうしたデータが紐づけの際の基礎情報になります。マイナンバー欄が未記載で空白の場合は、カナ氏名や生年月日などの情報をもとにマイナンバーとの紐づけを行いますが、文字の揺らぎなどで別人を誤登録してしまう危険も十分あり得ます。こうして生成されたマイナ保険証との紐づけの結果が0.01%にも満たないエラー率だとすれば、海外の有識者たちが『これこそ日本品質!』と激賞するのも当然だと思うのです。

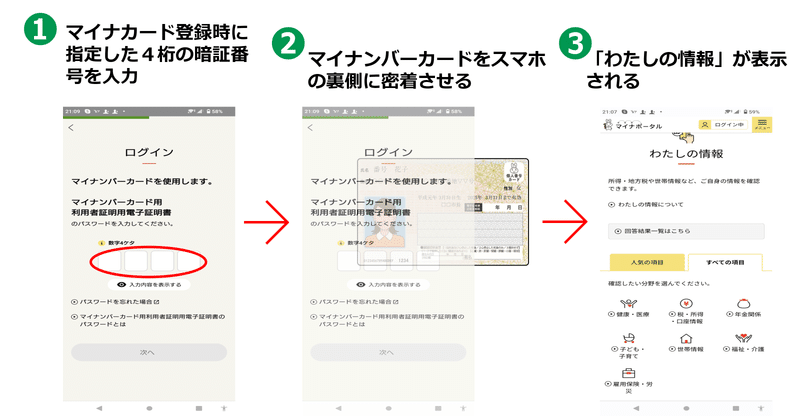

もちろん、だからと言って、こと健康に関わる情報に他人の情報が誤登録されて良いはずはありません。私は千葉県の九十九里町でご高齢者を対象にスマホの使い方を毎月3回指導していますが、そのなかでマイナポータルを使った自分の情報の確認方法も教えています。

これはその際に用いたテキストの一部ですが、スマホに初めて接したご高齢の方でも、一緒になって指導すれば容易に自分の情報がどのように登録されているかを確認することができました。なかにはマイナンバーカードの読み取りができないスマホをお持ちの方もおられましたが、パソコンからご自身のマイナポータルを開くことで、健康保険情報や公金受取口座といった自分の情報が正確に登録されていることを確認して安堵されるケースもありました。

デジタル社会が進展するにつれ、自分の情報は自分で管理することが求められる機会も増えると思います。それだけに、マイナ保険証の信頼性も自らの手で確認できる方法を積極的に広知していくべきではないでしょうか。同時に、ご自身での確認が覚束ない方には、行政窓口などで容易に確認が可能な体制を敷くべきだと思うのです。政府は、来年秋の保険証廃止までの間でマイナ保険証の信頼性を回復させると述べていますが、このような地道な対策をより強化し、それを広く伝えていく努力の積み重ねこそ信頼回復への唯一の方法だと思うのです。

5.本末転倒な否定論に踊らされない賢い選択を

Yahooニュースで『「マイナ保険証やめろ!」政府の導入ごり押しで国民皆保険システムの崩壊危機』という記事を見て、実に開いた口が塞がりませんでした。

マイナ保険証の導入は国民皆保険制度を守るうえでの重要な手段であることは、これまで述べてきたとおりです。それがどのような考えからこうした真反対な主張につながるのか、私には全く理解ができません。

明治の初期、家庭の電化を進めるために電線を家屋に引こうとした際に、「電気を引いたら火事になる」や「タヌキが電線を伝って家屋に入り込む」などの風評を信じて電線の施設を拒否する人が多くいたようですが、マイナ保険証が国民皆保険を崩壊させると信じている人の思考回路は、その頃の人々とあまり変わっていないようです。

マイナンバーカードを持つことで個人情報が丸裸にされるといった危惧からマイナンバーカードを返納するといった動きもあるようですが、それも同じような思考回路からの行動なのでしょう。マイナンバーカードは、行政が正しくマイナンバーによる自らの情報管理を行っているかを確認するための唯一無二の監視手段のようなもので、マイナンバーカードを返納することは監視手段すら放棄するに等しい愚行であることを理解すべきだと思うのです。

ネットに接する機会が増えたことで、玉石混合の情報に接する機会から逃れることが困難ですが、個々の情報の成否を判断し正しい考えを導き出す努力は今まで以上に重要となります。

偏った情報に踊らされない賢い選択を取るには、政府や自治体の責任ある広報努力と、公共メディアとしての矜持を持った節度あるマスコミ各社の姿勢が大きな役割を担っていると強く思うのです。

この記事が気に入ったらサポートをしてみませんか?