なぜデビットカードが日本で普及しないのか?

みなさんこんにちは。バンドルカードというVisaプリペイドカードサービスを提供している、㈱カンムの@8makiです。今までマニアックなFinTech話を展開してきましたが、もっと裾野の広いことを書いていきますシリーズ。

#1 生活を変えてきたFinTechサービスとその系譜

#2 日本のキャッシュレス決済の歴史

#3 なぜデビットカードが日本で普及しないのか?

#4 FinTech事業はBSの勝負

#5 FinTechとは何なのか?

#6 リテール金融(キャッシュレス・ネット銀行・ネット証券)の競争環境と経済圏

今回は前回の続きみたいな話で、デビットカードにフォーカスしています。

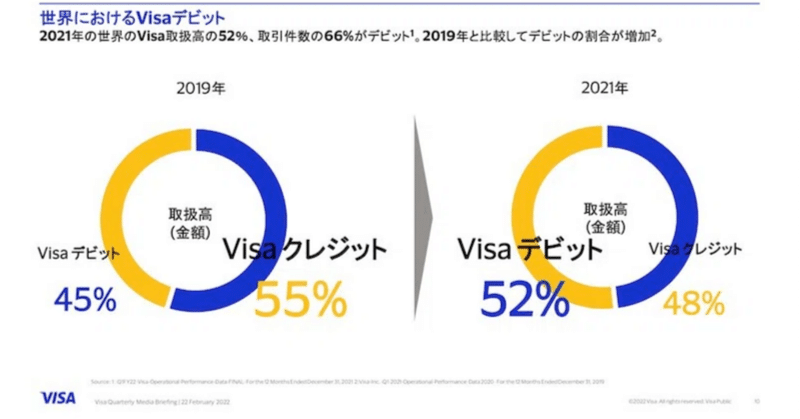

日本のデビットカードはキャッシュレス決済の2.9%しかありません(2022年時点)。もちろん毎年0.数%ずつ上がって入るものの、クレジットカード84.5%に大きくを水を開けられています。

かたや、世界ではデビットカードが主流となってきています。その差も年々広がってきています。ではなぜ、日本ではデビットカードがそこまで普及していないのでしょうか?

一言でいうと、日本ではクレジットカードが1回払いで利用されることが多く、それが実質デビットカードと一緒だからなのですが、その背景と他の要因も含めて解説していきます。

日本ではクレジットカード会社という業態が確立した

話は戦後にまで遡ります。戦争で疲弊した日本は、銀行の資金を経済復興のため法人に使うことにしていました。その方針で、銀行は消費者向けの金融において法的に成約を受けていました。そこで銀行はクレジットカード会社という子会社を作ってカード事業を展開し始めました(1960年代)。実際、1991年まで銀行系カード会社はリボ払いが禁止されていました。

1980年に入ると、海外渡航が自由化され、国際ブランドとの提携がはじまります。その時、Visaは住友銀行、Mastercardはそれ以外の都銀全てと提携しており、Visaは窮地に立たされていました。そこでVisaは銀行以外、ノンバンクにもライセンスを提供して巻き返しを図ります。ここで、世界的にクレジットカードは銀行が発行するもの、というルールが崩れて日本ではノンバンクがカードを発行できるようになります。小売企業の参入も増えていきます。

クレジットカード会社は、銀行のようにカード以外での収益源がありません。そこで分割払い・キャッシング・リボ払いに注力するようになります。また、小売企業のように、商流(買い物ができる場)を持っている会社は、自社売上が確定するためポイントのようなインセンティブを付けやすくもあります。ここからポイントで会員を獲得し、金利で儲けるというビジネスモデルが定着していきます。

かたやデビットカードは与信がないため、キャッシングやリボ払いというオプションがなく加盟店手数料しか収益がありません。よってポイントで対抗するにも原資がなく、経済的インセンティブで競争できない状況が生まれています。またクレジットカードがほとんどが1回払いで使われるため、デビットカードの機能的差別化も薄く、よりポイントの重要度が大きい市場となっています。

後発のデビットカード

なお、なぜデビットカードが後発だったのかというと、インフラ面での理由があります。クレジットカードは後でまとめて払うため、決済時点でリアルタイムに通信する必要がありません。実際、昔はインプリンタという機械で、エンボスのカードの番号を複写して、加盟店はまとめてカード会社に送って売上を請求していました。昔のカードはカード番号が浮き上がっていた(エンボス加工)のはこのためです。

対してデビットカードは、口座残高の中でしか利用できないため、決済時にリアルタイムに残高確認が必要です。要は、通信環境が整ってきた最近だから、デビットカードが利用可能となったのです。実際、Visaのデビットカードが生まれたのは2006年です(J-Debitも2000年)。

また、公共料金の支払といったサブスクリプションの支払いもデビットカードでできるよういなったのが、ここ5年スパンの話です。サブスク支払いは、クレジットカードは、最初に登録だけしておいて(オーソリ)、課金の時に請求する(売上)というスタイルでやっていました。カード業界において、請求は支払確定と同義であり、クレジットカードであればあとでまとめて払えばいいので問題がありませんでしたが、デビットカードは課金のたびに残高確認(オーソリ)が必要なため、最近までは使えなくなっていました。ようやく一昨年、Visaでは、課金のたびに残高確認(オーソリ)を飛ばすルールに変更しており、使える加盟店が拡がってきています。こういう加盟店の制約も大きいと考えます。

デビットカードのこれから

デビットカードはこれからも粛々と伸びてはいくと思います。クレジットカードの引き落とし日に思ったより使いすぎてしまったと感じる体験は、ほぼすべての人がしており、かつ健康的でもないので、機能面だけ見るとデビットカードのほうがフィットしているとは思っています(もちろんいちいち残高を確認するのは面倒、というトレードオフはありますが)。皆が積極的にクレジットカードを選んでいるわけでもないですし。

ただビジネスモデルが不在なのは大きく、わかりやすいインセンティブがないと発行のフックになりにくいので、このままだとじわじわ伸びる程度かな、と。もちろんビジネスモデル模索の動きは各所ではじまっており、わかりやすいものはクレジットとの融合、例えばSMBCのOliveのような、Flexible Payという1つのカードでデビットモード、クレジットモードを切り替えられる商品も出てきています。

三菱UFJ銀行が弊社に出資した背景にもあった、デビットカード向け後払い機能の研究、という形でPJが進んでいます。

感覚的に、このような動きから4,5年スパンでは、よりクレジットカード・デビットカード・プリペイドカードの垣根が薄くなっていくように感じます。

そこにようやく日本でも金利が上がってくる気配が出てきています。もちろんそんなすぐに2, 3%になるという世界観はないにしても、今までマイナス金利だったもの=預金が増えると銀行の費用が増えるという構造が、預金が集まるだけで収益になる、という時代になります。おそらく今年後半、来年にかけて預金獲得競争が本格化し始めます。そうなってくると口座の稼働化に寄与するデビットカードが再度注目され、預金口座獲得と共に大きなキャンペーンやらインセンティブ発行やら(デビットカードを年100万使ったら預金金利0.X%等)が出てくると思います。デビットカードからしてみたら、日本においてははじめての金利がある世界かもしれず、色々な企画が考えられるはずです。

それは、デビットカードに限らず、銀行口座というサービスに対する進化のはじまりなのかもしれません。

宣伝

弊社のこと↓

この記事が気に入ったらサポートをしてみませんか?