Embedded Finance(組み込み金融)の型と日本での展望

過去2回に渡り、Embedded FinanceについてNegativeっぽいTweetをかましてきましたが、色々考えた結果、それって日本に市場あるのよ?っていう疑問なんだと思いました。そこで、本noteでは、具体的なシーンを型としてまとめて、市場の予測をしてみました。

2021年FinTechトレンドとして皆挙げてるのがEmbed Financeですが、日本において自分はちょっと懐疑的です。正確には、非金融サービスに金融機能が乗るのは必然だが、そこでサステナブルなエコシステムはできないと思っている。つまりEnabler不在で結局大手がメインかつ皆内製化する方向性だと思う。

— 8maki (@8maki) January 9, 2021

Embedded Finance今年来ると言うのならもっと定義をちゃんとしたほうが良い気がします。非金融事業者のアプリやサービスに決済機能が載るよねっていうのは、まあそうだよね、昔から提携カード/ハウスカードがそれだしねっていう

— 8maki (@8maki) January 26, 2021

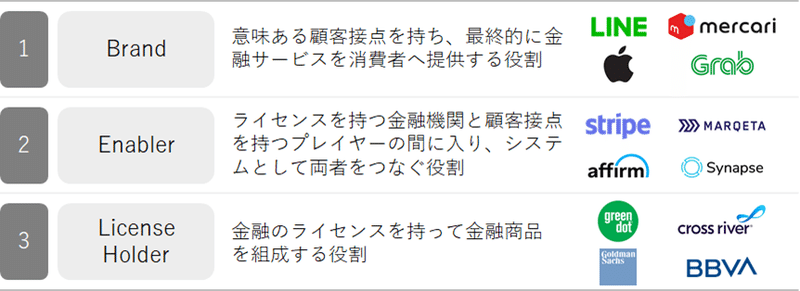

まず、一般的な定義を振り返っておくと、Finatext CFOの @110110110110 のnoteが一番わかりやすく詳しいと思います。下記の図で大体何のことを指してるかもわかります。

「Embedded Finance」とは、直訳すれば「組み込み金融」で、「金融以外のサービスを提供する事業者が金融サービスを既存サービスに組み込んで金融サービスを提供する」

https://note.com/110_110_110/n/n5b96a49725cc

そして、一重にEmbedded Financeと言っても、インフラ事業者(ここではEnabler/License Holderを指します)の提供方法に応じて、2種類存在しています。

・Brandが自前でやるよりは低コスト/時間短縮できるため、他社と提携/へ発注して実現しているもの→SI型

・顧客のいくつかが圧倒的に成長し、圧倒的な低コストを実現してロングテールに使えるインフラ化したものを利用したもの→API型

前者は、Apple+GSのApple Cardがわかりやすい。後者は、stripeのIssuing (カード発行)APIをイメージしています(Uber Cardの裏だったかなたしか)。

どちらも、コスト削減がキーではありますが、私は後者のモデルは日本では実現しえないと感じています。

■API型が日本で難しい理由

単純に世界的に急成長するプラットフォームが日本から出ていない、という寂しい現実もありつつ、それ以前にその可能性のある大手Brandは、規模が出てくればどこかで内製化してしまうと考えられるためです。

なぜ内製化するかというと、基本的には内製化したほうが割安だから(提供元の儲けが乗らないため)です。正確には、確実に発生する固定費をまかなえる程の規模に到達したら、内製化のほうが割安です。

主に日本国内の市場で戦っているBrandは、人口1.2億人という限られた市場のため、割と早いタイミングで内製化の判断を下す決断をするように感じます。Uberのような世界メインで戦っているBrandあれば、本業ではない領域を敢えて内製化するリソースを割かない判断をしているように思いますし、そのような世界的なBrandを抱えるインフラ事業者であれば、その分コストも下げることができ、構造的に内製化を防ぐことができます。

なお、この前提は、そのBrandが内製化できるだけのエンジニア組織を構築できるか?というのがあります。内製化できない大手Brandももちろん存在します。ただ、そういうBrandにサービスを提供する場合は、UIも含めた全部入りのシステムを提供する事が多く、SIとしてエンジニア工数を必要とし、導入社数という点でスケールが難しくなります。

よって、日本においては、APIあれば自分で作れるというTech企業が内製化を非合理的と判断するだけの低コストを実現するのに必要な"量"をインフラ事業者がまかなうことが大変難しいと考えます。つまり、サクッとAPIで作れるEmbedded Financeは、インフラ側の収益構造によって、実現が難しい。もちろん、SI/コンサル的に儲けを出すことは全然可能だと思います。(あくまで金融領域について、です。ソラコムといった汎用的なインフラはまた別だと思います。)

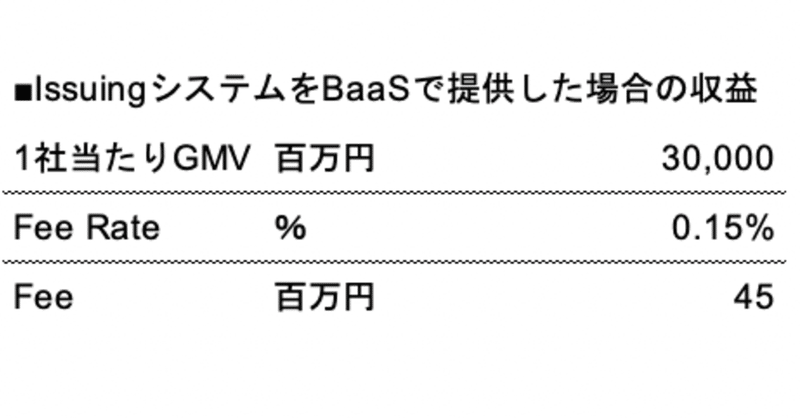

ここで、簡単にブランドプリペイドカードのIssuingシステムをBaaS APIで提供した場合の収益を簡単に計算してみます(オペレーションはこちら)。これは肌感として、最低でもGMVの0.15%未満にならないと内製化インセンのほうが高くなると思っており、仮にGMV300億円の会社に提供できたとして、4,500万円/年の粗利となります。継続的な事業として見た時に、粗利10億円は欲しいと考えると、導入先合計でGMV 1兆円は欲しい。PayPayが3,500万ユーザーで、年間GMVが1.5-2兆円だと予測しており、プリペイドカードでGMV 1兆円を達成するには2,000万ユーザーは欲しいところです。ブランドプリペイドで2,000万ユーザー超えてるのなんて、au walletくらい。

既に一定ニーズが顕在化している業界で、この規模が必要となるので、個人的にはAPI利用料=ランニングFeeだけで儲けを出すのは厳しく、初期費用やコンサル/カスタマイズといったSI費用で儲けを出す必要があると感じます。

もちろん、最低限、必要な固定費の基準が業種によって全然違うので、プリカのシステムと比較しても、、というのはあります。金商法の1種=証券会社等であれば人件費30人分くらい?必要な感触です。ただ、その場合においてはより初期費用が必要となったりと、導入のハードルは上がります。

もし、この仮設が正しければ、スタートアップが利用できるだけのインフラが整わず、Embedded Financeは大手Brand間の戦いとなると考えます。成長しそうなスタートアップBrandに先行導入して規模を狙う、のは難易度が非常に高い、という結論です。では、大手Brandについて、新しく参入する余地があるのかを考えてみます。

■国内の非金融事業者の金融サービス

そのために、非金融事業者の金融サービスをまず振り返っておきたいと思います。

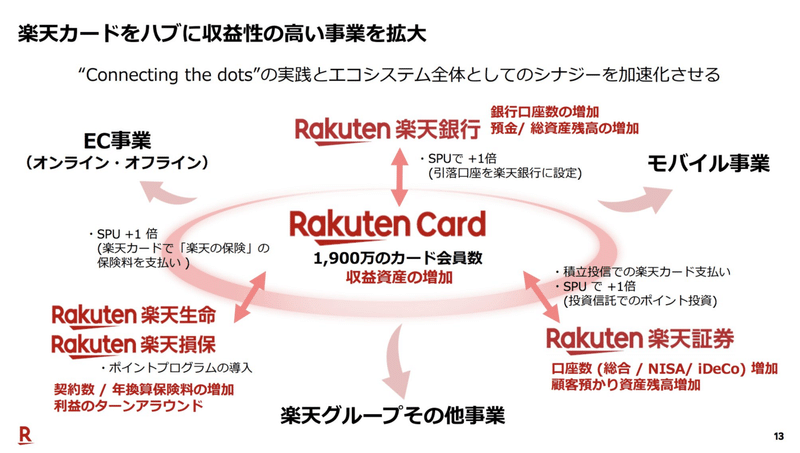

このテーマでまず思い浮かべるのは楽天で、楽天というECモールから銀行・証券・保険・カードとあらゆるリテール向け金融サービスを提供しているのがわかります。

これをトレースするかのように、ZHoldingsもECモールに注力し、幅広い金融サービスを揃えています。

ここから、ECモール→クレジットカード/決済(ポイント)→銀行/証券/保険/投資という展開は楽天型としてテッパンなんだと感じます。メルカリもこの展開を志向しているように思います。

また、同様の全方位戦略としては、通信キャリアも似たような構造だと感じます。通信キャリアの場合は、ECモール程には決済と相性が良いわけではないと感じますが(顧客体験動線に決済が入る回数が少ない)、アプリとの相性の良さ(プリバンドルができる)、安定の月額課金とキャリア決済、強いポイント、排他的な囲い込みで、決済領域でも存在感を示しています。決済についての考察は下記で。

通信キャリア→クレジットカード/決済(ポイント)→銀行/証券/保険/投資の式は存在すると感じます。もちろん各社間での強弱はあります。

そして、EC/小売(直販メーカー含む)/飲食からの決済も相性が良いです。決済とひとくくりにすると広いですが、ポイントカードからクレジットカード、電子マネー=プリペイドカードのどれもやっていない大手チェーン店は存在していないのではないでしょうか?但し、このプレーヤーで、決済からその先の金融サービスを提供している成功例は思いついておりません。車といった高額商品については、ローンや自動車保険といった明確に付随する金融サービスがありますが、これら以外で大きな存在感を示せている事例はないように思います。なお、楽天型の際にEC"モール"と敢えて書いたのは、専用品ECとモールでは全然違うと考えたためです。

EC/小売/飲食→クレジットカード/決済(ポイント)

車/家電(高額商品)→クレジットカード/決済(ポイント)/専門保険/専門ローン/割賦

なお、クレジットカードで一定の顧客規模が出てくると、生保/自動車保険/投資信託/住宅ローンといった領域への送客も成り立ってきます。クレディセゾンの金融子会社や、サービスを見ると昔からクレジットカードと相性の良い金融サービスが見えてきます。とは言え、クレディセゾンも百貨店を母体としており、小売からの派生と考えても良いとは思います。

ただ、この例は金融事業者からの金融サービスなので、それはそうだよねって話ではあります。

以上が、自分がすぐに想像できる、規模が出ている非金融事業者の金融サービスとなります。これらだけを見ると、金融サービスと相性の良いシーンでは、大手Brandは大手企業同士の座組で既にやってるよね、という感想です。

なお、最近勃興して定着したと思っている新領域が、ポイント投資でして、docomo→THEO(お金のデザイン)はうまくいっているように思います。運用資産の内何%がdocomoからの流入かわかりませんが、仮に50%として、1000億×50%×粗利1%=5億円の粗利になっていると予想します。なので、絶対に新しいシナリオはない、と言い切るのも早計だとは思っています。

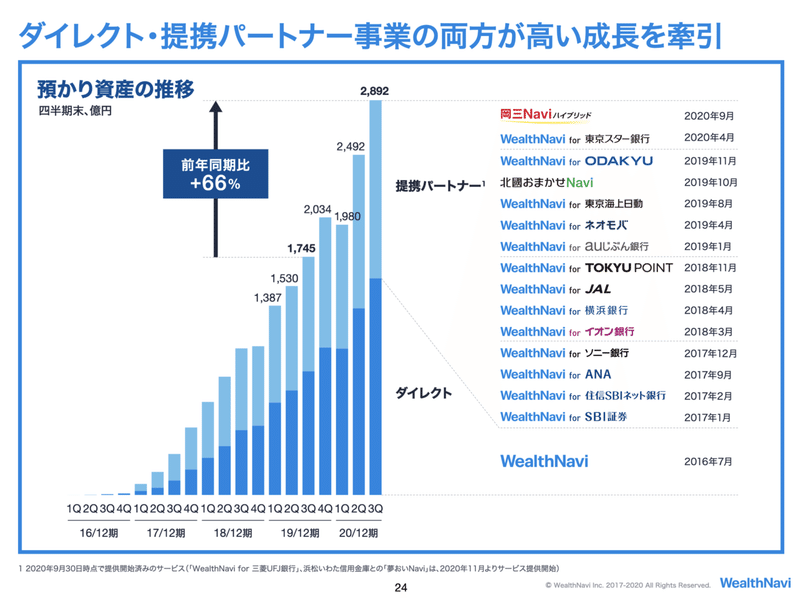

ただ、これに関しても、WealthNaviが運用資産が3,000億円を突破していそうなことと比較して、やはり金融→金融という動線のほうが単価が高く、送客導線として、ビジネスとしては、より相性が良いという結果になっているという印象です。

同じ金融→金融としては、OLTAが地銀と組みまくってるのも注目。

ウェルスナビやオルタのように、むしろ既存金融機関がS&Mチャネルとしてembedされていくとよんでいます。この手の座組みが増えるだろうなと。全然テックな話ではないですが

— 福島良典 / Yoshinori Fukushima (@fukkyy) January 9, 2021

■国内のEmbedded Financeの本命

個人的には、下記で書いた通りB2Bプラットフォーマーの、顧客向けローンはあると思っています。

ただ、国内でもB2Bのプラットフォーマーがやるのはイメージが湧いてて、M3/モノタロウ/ラクスルとかがFinanceやるのは普通に有りな気がします。GMO-PGが加盟店向けに提供しているものに近いイメージ。商流を抑えているとFinanceの入り込みやすい

— 8maki (@8maki) January 26, 2021

そもそもプラットフォーマーなので商流を掴んでいるわけで、Uberのドライバー向けローン然り、Squareのトランザクションレンディング然り、既に一定のトラクションが見えています。BaseのYell Bankも好調そうな気配です(時勢もあるでしょうが)。

また、B2Cにおいても、いまいまの導線とコスト感だと一気に拡がる領域を見つけるのは難易度高いよねっていう感覚ですが、何らかの技術革新や法改正による今よりコスト削減が1/100とかになってくると、また違う導線を見出すことができるようになると感じます。それこそ、月額100万円程度で株買えるBaaSとかが出てくれば、例えばメルカリ社が自社アプリ上でメルカリ株を販売する、等も考えられます。

あとがき

結局、国内の決済のBaaSは厳しい(SI的アプローチは有り)くらいしか言ってなくて、Embedded Financeという金融全体でくくるのではなく、→証券、→ロボアド、→生保、→貸金といったさらに細分化した個別業種毎に分析しないと解像度の高い未来は見えてこんな、と思いました。全体だとどうしても自分の知ってる決済領域以外の分析が荒くなってしまった印象。

だから誰か教えて!!

この記事が気に入ったらサポートをしてみませんか?