生活を変えてきたFinTechサービスとその系譜

みなさんこんにちは。バンドルカードというVisaプリペイドカードサービスを提供している、㈱カンムの@8makiです。今までマニアックなFinTech話を展開してきましたが、もっと裾野の広いことを書いていきます。

#1 生活を変えてきたFinTechサービスとその系譜

#2 日本のキャッシュレス決済の歴史

#3 なぜデビットカードが日本で普及しないのか?

#4 FinTech事業はBSの勝負

#5 FinTechとは何なのか?

#6 リテール金融(キャッシュレス・ネット銀行・ネット証券)の競争環境と経済圏

FinTechサービスは、日常生活と密接に結びついており、特定の小さなグループではなく、幅広いユーザーに向けて提供されることが多いです。これは、金融サービスが年齢や他の属性にかかわらず、誰にとっても基本的に同じ方法で使われるコモディティであるため、というのが私の自説です。実際、家の近所にある銀行で口座を開設する人が多いのではないでしょうか?あとは、頻度の違いはあれ、20代でも60代でもネットバンキングやATMの使い方はほぼ一緒だと考えられます。

また、規模の経済も大きく効く領域のため、収益を確立するために規模を求める必要があります。流通する金額の桁が変われば外部に支払う手数料も下がります(例えば、決済代行に支払う手数料比率)。

世界には、その規模を一気に獲得し、多くの人の生活を大きく変えたFinTechサービスがいくつもあります。今回は、FinTechや金融になじみのない方向けに、いくつかのFinTechサービスの基本的な概要とその歴史を紹介します。これらのサービスは、インターネットやスマートフォンの普及により、金融取引をより速く、便利で、アクセスしやすいものに変えてきました。これらの変化を理解することで、FinTechの現在と未来の可能性を探ることができます。(ただ私が決済業界にいるため、決済要素が強めです)。

参考までに、国内外でFinTechが盛り上がり始めたのは2015年くらいになります。

■初のネオバンク (Bank)Simple

私は、このSimpleと後述のMintが消費者向けFinTechのはしりだと勝手に思っています(ATMや無人借入機等は除く。あくまでインターネット後の世界の話)。リリースは2009年で、一言で言えば「モダンなデビットカード」です。最初のネオバンクとしても認められています。

Simpleは、アメリカのカード明細が単なる文字の羅列であった時代に、TechスタートアップのUI/UXを取り入れたデビットカードとして登場しました。決済場所の地図表示やリッチなインターフェースを提供し、リリース時には大きな話題となり、ウェイティングリストには数十万人が名を連ねました。

Simpleは、ユニークなUI/UXと洗練されたデザインの銀行サービスを提供し、銀行業界に新たな潮流をもたらしました。ウェイティングリスト登録のユーザーインターフェースや、美しくパッケージされたカードなど、デザインに注力したアプローチでも話題を集めました。simple.comというドメインも今までの銀行にないメッセージ性を感じさせます。

最終的に、BBVAというスペインの銀行に買収されて、2021 年に閉じてしまうのですが、金融体験をもっと使いやすくするというFinTechの一つのテーマを体現した初代FinTechサービスでした。

Simpleの登場で、スタートアップでも銀行サービスができることを示し、その後SquareのCash Appのカードデザインや、各種ネオバンク、チャレンジャーバンクの登場に寄与しました。かくいう弊社が提供しているバンドルカードも、当初Simpleを見て設計しておりました。ご興味ある方は、当時のデザイナー、@ideyutaのブログをご覧ください。

■家計簿アプリや会計ソフトにつながる初代PFMのmint(とその裏方のYodlee)

PFMとはPersonal Finance Managementの略で、様々なデータを集めてきて支出管理ができる家計簿アプリです。その先駆けで最も有名なものがmint。

銀行口座やクレジットカードのログイン情報を入力すると、自動で残高や利用額、履歴を取ってきて、収入・支出などを1箇所で管理できるようになる。

予算管理や、履歴のカテゴライズ(食費、交通費など)ができ、「こっちのクレジットカードを使ったら年間5万円節約できますよ!」といった節約術をレコメンドしてくれるのがポイント。

ビジネスモデルは、主に広告で、ユーザーが新たにクレジットカードや保険に加入したら各金融機関から手数料をもらう。

利用は無料。

2009年には会計ソフトのIntuitに買収され、当時はかなり早く買収されたと騒がれていました。その背景にはYodleeというAPIアグリゲーションサービスの存在があります。Yodleeは、各銀行やカード明細をスクレイピングしてそのデータをAPI提供していました。Mintは当初、Yodleeの創業者と仲が良く、無料でそのAPIを使わせてもらっていて順調にユーザーを伸ばせたのですが、有料化の話が出てきた際に、インフラ構築やプライシングの面でIntuitに買われた、という話だったようです(元ネタは忘れた)。

Yodleeは、銀行データの活用を通じてFinTech革命を牽引した存在です。このプラットフォームは、会計ソフトウェアやPlaidなどのBaaSサービスの発展における先駆者であり、金融データのアクセスと管理を変革しました(各国の銀行がAPIを提供し始めたきっかけとなったサービス)。なのでmint自体も注目のサービスですが、そのインフラであるYodleeもFinTechになくてはならない存在として捨て置けません。昔のブログにも細かく書いておりました。

■中小加盟店のインフラとなったSquare

これまではB2Cのサービスでしたが、SquareはB2Bのサービスです。2009年創業。今はBlockとして上場しています。Twitter(X)の共同創業者のJack Dorseyが設立した会社としても有名です。2007年にiPhoneが登場し、その2年後には立ち上がっています。

詳細はほとんどの人が知ってると思うので割愛しますが、ここから実店舗加盟店向けのサービスが一気に拡がっていきました。決済サービスだけでなく、POSレジやマーケティング支援といった領域もです。ハードウェアを提供するスタートアップのはじまりだとも思っています。それまではソフトウェアがスタートアップの主戦場でした(今もそうではありますが)。

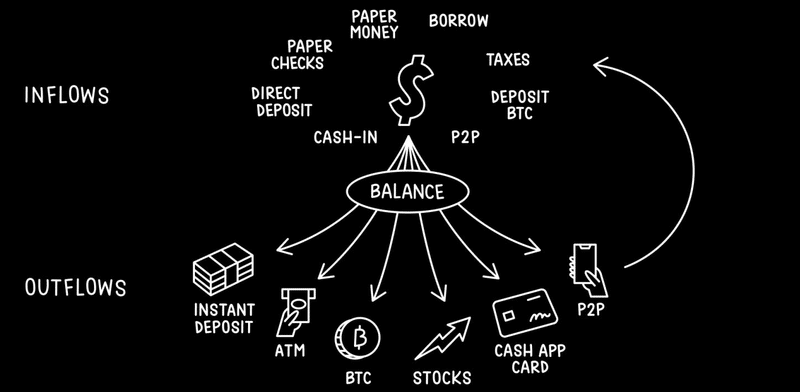

また、今や収益の2/3を稼いでいるウォレットアプリ、Cash AppもBlockのプロダクトです。2013年頃にリリースされています。

当初はP2P送金アプリとしてスタートし、VenmoやPayPalなどのサービスがあったものの、それらが現金化するのに数日かかる中、即時に無料で出金可能な機能を提供して追随をはじめました。その後、さまざまな金融サービスを展開し、ネオバンクとしての地位を確立しました。2022年には全カテゴリで3番目にダウンロードされたアプリとなり、WhatsAppやAmazon、Facebookよりも多いダウンロード数を記録しています。

プラスチックカードも、手書きでサインを入れ込めるという今までにないデザインを提供しました。

■個人間送金を定着させたVenmo

Venmoも2009年に創業されています。そのはじまりは、ヨーグルト店の運営中に従来のPOSレジの使い勝手の悪さから、テキストメッセージを使って簡単に送金できる方法を思いついたことにあります。このアイデアがVenmoの基盤となりました。

なお、決済代行のStripeも同時期に立ち上がっています。私は決済は送金の延長線上にあるものだと考えており、Squareも含め、同時期に決済系のサービスが立ち上がったのは何か時代の流れを感じます(AWSが2006年にスタートしており、一気にインフラコストが下がったことも寄与しています)。

P2P送金は、米国では既に大きな市場となっていますが、これからさらに10年で5倍に成長すると予測されている有望市場です。2022年の数値で言えば、仮に1億人が使っていたら一人当たり2.21万ドル(今の相場で約334万円)使われていることになります。

そんな中、Venmoは2012年にはBraintreeに買収され、2013年にはBraintreeごとPayPalに買収され、今はPayPal傘下で運営されています。

Venmoは近年、Cash Appに後れを取るっていそうで、かつ大手銀行グループが立ち上げたZelleとの競争も激化しています。Zelleは銀行アプリ上で電話番号を使用して送金できるサービスで、比較的年齢層が高いユーザーに利用されています。日本の送金サービスことらも、このZelleを参考にしていると考えられます。

「HOW THEY GROW」では、VenmoとCash Appのユーザー層と拡散速度の違いを分析しています。Cash Appは特にBlack Community内で広がり、インフルエンサーを中心に人気を集めました。このことから、送金サービスが友人間の送金だけでなく、インフルエンサーとファンの間で使用されるようになったことが示されています。これは、決済と送金の境界がますます曖昧になっていることを示しています。

■手数料無料の証券アプリRobinhood

Robinhoodは2013年に創業し、手数料無料で株式を購入できるという革命的なアプローチで若年層や低所得層に支持されました。簡便なUIとゲームのような体験を提供することで、株式投資のハードルを大きく下げ、2021年には上場を果たしました。

Robinhoodのビジネスモデルは、ユーザーの取引データを高頻度取引事業者に販売して収益を上げるというものです。このデータを使って、ミリ秒単位での価格予想に役立てられていると言われています。ただ、このモデルが収益の大部分を占めていることや倫理的な課題も指摘されています。

Robinhoodは証券業界に大きな影響を与え、手数料無料の株式取引モデルを通じて市場へのアクセス障壁を低減しました。これは他の証券会社にも手数料構造を再考させ、投資家の新しい世代を引き付けることで業界全体のデジタル化とUXの向上を加速しました。日本のネット証券も手数料無料化の流れに追随しています。

■世界最大のスーパーアプリAlipay

最後にアリババのAlipayです。2004年にリリースされ、当初はアリババのエスクローサービス(決済サービス)としてリリースされました。商品を購入する際、お金を払っても商品が届かないといったことを防ぐために、商品が届いてから店に代金が支払われるような仲介をエスクローと呼びますが、その後、モバイルウォレットへと発展し、中国国内で広く利用されるようになりました。2017年頃には、多機能を備えたスーパーアプリとしての地位を確立し、多くの業界でAlipayのビジネスモデルやアプリを目指す動きが見られました。

「日銀のFinTech資料(主に中国とキャッシュレスについて)」

— 8maki (@8maki) October 17, 2017

今Alipayが揃えているサービスが網羅されたホーム画面です。

このホーム画面を、日本のFinTech企業は埋めに来ているイメージです。https://t.co/ov6iWLhS7R pic.twitter.com/3htgCcv0F9

一番特筆すべきはその信用スコアで、このスコアが低いと特急電車のチケットも買えない、という話もありました。今はだいぶオブラートになったと聞いてます。そこら辺は下記の書籍が詳しい。

結果的にアリババの騒動によりその後の注目度は下がってしまいましたが、FinTechスーパーアプリのロールモデルとして世界を驚かせました。

Cash Appやその他の先進国のFinTechウォレット事業者は、個人情報保護の規制などにより、Alipayのように多機能スーパーアプリへと発展することが難しい状況にあります。これらの規制は、信用スコアのためのデータ収集やその他の金融サービスへの拡張に制約を与えています。その結果、これらの事業者は、生活全てではなく、金融サービスに絞って機能を集約したアプリを目指す方向に舵を切っています。

■まとめ

ここでは、iPhoneの登場以降に登場し、私たちの生活に大きな変化をもたらしたFinTechサービスについて紹介してきました。これらのサービスは、特にスマートフォンを通じて利用されることが多く、モバイルデバイスに最適化されている点が共通しています。

個人的に感じることですが、日本ではまだスマートフォンに最適化された金融サービスが十分ではないように思います。多くのサービスがPC用の体験をそのまま小さなスクリーンに移している印象があります。日本の金融サービスが早くからインターネットに対応してきたことが、皮肉にもモバイル化の遅れを招いている可能性があります。また、日本にはまだ「スーパーアプリ」と呼べるような存在がなく、目下PayPayや楽天がその地位を目指している、という状況です。

これを踏まえると、日本のFinTech業界にはモバイル化の面でまだ大きな機会があると考えています。スマートフォンへの最適化を進めることで、新たなユーザー体験を提供し、業界に変革をもたらすことが可能です。そして、これはモバイル化に限らず、他の革新的なアプローチも含めて、まだまだ挑戦しがいのあるテーマです。

宣伝

弊社のこと↓

この記事が気に入ったらサポートをしてみませんか?