日本のキャッシュレス決済の歴史

みなさんこんにちは。バンドルカードというVisaプリペイドカードサービスを提供している、㈱カンムの@8makiです。今までマニアックなFinTech話を展開してきましたが、もっと裾野の広いことを書いていきますシリーズやっていきます。今日は日本のキャッシュレス決済の歴史を振り返ります。

#1 生活を変えてきたFinTechサービスとその系譜

#2 日本のキャッシュレス決済の歴史

#3 なぜデビットカードが日本で普及しないのか?

#4 FinTech事業はBSの勝負

#5 FinTechとは何なのか?

#6 リテール金融(キャッシュレス・ネット銀行・ネット証券)の競争環境と経済圏

■マーケチャネルの進化と加盟店の拡がり

日本のキャッシュレス決済、主にクレジットカードは、マーケチャネル(ユーザーとのタッチポイント)と、加盟店の拡がりで一貫した説明ができると思っています。

キャッシュレス決済は、ユーザーと加盟店をつなぐ2 sided Platformなので当然ではあるのですが、それに技術革新や時代の流れを横串で刺すとわかりやすくなります。

■〜2000s インターネット普及開始まで

クレジットカードが生まれたのは1960年頃ですが、歴史中の歴史なので、ここでは割愛します。

[マーケチャネルの進化]

1980年からは小売の金融化が本格化しました。具体的にはスーパーのジャスコがカード会社を設立(現イオンフィナンシャルサービス)、丸井も消費者金融に参入(現エポスカード)しました。

消費の場を持つ小売が金融と相性が良いというEmbedded Financeの走りの考え方です。小売店ならではとして、店頭にカウンターを設けて、即時発行する、という今では当たり前となったカードの発行形態も確立されました。今でも流通系カード会社(セゾンやMI、エポス等)は、カウンター人員を管理する組織設計になっていると感じます。

また、この頃JCBが業界初のポイントプログラムを開始しました。

業界初のポイントサービス

「JOYJOYプレゼント」は、業界初のポイントサービスとして注目を集めました。当初は、カード利用1回につき1点、さらにご利用合計金額1万円ごとに1点の応募シールが、カードご利用代金明細書に印刷され、それを台紙に貼り付けて応募するものでした。交換商品は当時流行の「ウォークマン」が人気でした。

1990年には西友でサインレス決済も開始されました。

[加盟店の拡がり]

日本のクレジットカードは、当初各銀行子会社が独自ブランド(UCカードやDCカード等)を作ってカードを発行していました。また1980年前後の海外渡航自由化に伴い、海外利用のニーズが高まっていました。そこでVisaやマスターカードといった国際ブランドとの提携を進めたのですが、結果として国内独自ブランドではなく、国際ブランドに統一していくことになります。なお、JCBは自社で海外を獲得するという戦略を取りました。

また、この頃はECが拡がり始めており、決済代行が誕生したのもこの頃です。オフライン=実店舗は直接カード会社が営業してつながっている中で、オンライン加盟店はなぜ決済代行がいるのだろう?と思っていたのですが、オフラインの場合は端末置くだけでなんとかなりますが、オンラインだとシステムとの接続が必要で、当時まだ大手ECもおらず、加盟店側にシステム開発の体力がなかったたから、だと推測しております。(教えて詳しい人)

2004年には、GMOがペイメント・ワンとカードコマースサービスを買収し、GMO-PGの土台ができあがりました。当時、両社の社長だった、村松さんと相浦さんが、未だにGMO-PGで副社長・社長の席にいらっしゃるのは感慨深いものがあります(マニアック)。

正確な時系列は下記の資料が大変詳しいのでご参考までに。

■〜2010s スマートフォン普及開始まで

[マーケチャネルの進化]

この頃は本格的にECが台頭してきます。2001年は年360億円規模だった楽天が、2006年には1兆円を超えてきました(楽天の歴史より)。楽天カードも2005年に発行を開始しています(楽天カードの沿革より)。ZOZOのZOZOCARDも2005年に発行がスタートしました(ポケットカードのプレスより)。今まで小売の店頭でカウンターを設けてクレジットカードを募集していた形態が、いよいよECの世界にも進出した感じです。

また、楽天カードはTVCMもうまく使ってスケールしています。2013年に楽天カードマンのCMで一斉を風靡しました。なおそれまで金融系のTVCMは認知獲得の目的が中心でしたが、楽天スーパーセールと合わせて、獲得目的でTVCMをうまく使えた事例だと思っています(裏は取っていない)。噂レベルですが、クレジットカードとしては安く獲得できていると聞いています。

[加盟店の拡がり]

2001年にはSuicaをはじめとした、電子マネーもリリースされだしました。当時の狙いはわかりませんが、結果として、低単価の加盟店でキャッシュレスを浸透させる一助になっていると感じます。クレジットカードと比較して、すぐに決済できることが魅力です。クレジットカードは当時も今もあまり低額決済では使われていません(タッチ決済の普及で変わりつつありますが)。また携帯端末との相性もよく、2005年にはおサイフケータイもスタートしています。この体験は、今のApple PayやGoogle Payへつながっているように思います。

なお、ブランド(Visa)デビットカードも2006年にスルガ銀行が初めて発行しています。今までデビットカードはJ-Debitでしたが、ここからブランドのデビットカードも普及を開始します。少し遅れて、2014年にブランドプリペイドカードとしてau WALLETもリリースされました。

■2020s〜 スマートフォン普及・コロナ後

[マーケチャネルの進化]

2020年に入るとスマートフォンが一通り普及しています。弊社のバンドルカードも2016年にリリースいたしました。各クレジットカード会社においても、入口は即時発行のバーチャルクレジットカードで、後日プラカードを郵送というスタイルの発行形態が増えてきます。

なお、AWSといったクラウド環境が整ってきており、スタートアップでも金融事業を営むインフラができたのもこの頃。

[加盟店の拡がり]

また2018年にはPayPayがリリースされます。クレジットカードや電子マネーは、加盟店側の端末が高いという課題があり、QRコードを紙で印刷すればすぐに加盟店になれるコード決済が拡がりをはじめました。ここで発明だと思われたのが、TVCMの活用です。もちろんユーザー獲得がメインだったはずですが、このCMで加盟店開拓にも良い影響を与えたことです。過去のキャッシュレス業界で、加盟店開拓でTVCMを使った事例はありませんでした。

https://www.youtube.com/watch?v=xkeHmjvXFtA

これを機に、他のキャッシュレス事業者やPOS事業者もTVCMを行うきっかけとなりました。

2020年代はコロナウイルス感染症の流行で始まったとも言えます。これを機にDX文脈でSaaSが一気に勃興しました。それに順じて法人カードも一気に拡がりを始めた印象です。もちろんそれだけではないのですが、今のような群雄割拠になったことへの影響は大きいはずです。細かくは下記のXに記載していました。

決済周りで自分が予想できなかったことがあります。SaaSの勃興で法人カードニーズが増したことです。正直SaaSが普及する前は、法人でカード決済するニーズは、それなりの単価だとAWSとGoogleのアドくらいしかないと思っていました。

— 8maki (@8maki) March 4, 2022

■2024〜 未来

最後に未来のトピックもさらっておきましょう。

まずはデジタル給与(ペイロール)です。今既に4社が審査中とのこと。

給与のデジタル払いの最大の利点は多くの企業が導入する月1回の給与支払い慣行を週1回や隔週などと多様化できる点にある。キャッシュフローが改善するため、金融資産の少ない若年層にとっての効果は大きい。

というわけですが、当初は短期バイトの即時払いといった領域が主戦場になろうかと思われます。本格的にサラリーマンへ拡がっていくには、キャンペーンなどのインセンティブと、給与支払元のDX、要は簡単に支払えるようになるソリューションが鍵だと踏んでいます。(おそらくあおぞらネット銀行が提供しているようなバーチャル口座がまずは使われるイメージですが、それだと銀行振込と同様の手数料がかかるため、さらなる発明が必要と考えています)

交通機関へのタッチ決済導入も数年スパンで一気に進むと推測しています(手持ちのクレジットカードで電車やバスに乗れる)。既に多くの交通機関で導入や実証事件が行われており、最後の砦であるJR東日本がいつ導入するか?次第感。Suicaがあるから早々入れないっしょという印象ではあるものの、インバウンド対応や、券売機の撲滅というテーマも無視できない。

なお、ロンドンの鉄道ではタッチ決済の導入で一気に利用が増え、既存の交通系ICカードは伸び悩んでいます。Suicaもこうなる運命か。

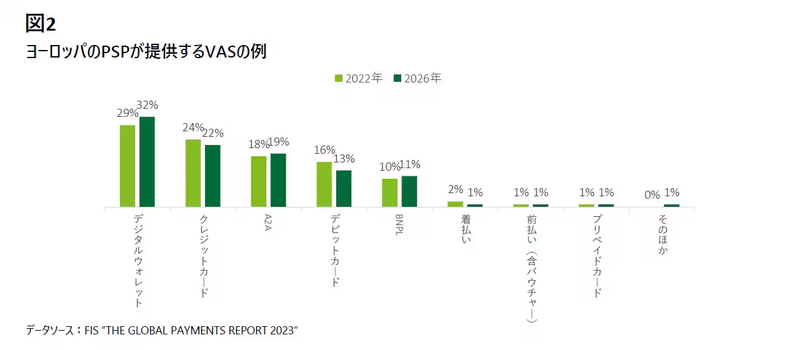

A2A決済も注目のトピックです。Account To Accountの略で、要は日本では銀行振込になりますが、既存のキャッシュレス手段の加盟店手数料が%なことに比して、銀行振込は固定手数料なので割安になったり、すぐに加盟店が売上代金を得られたりと、特にヨーロッパで普及しています。

もちろんヨーロッパでは銀行振込手数料が既に相当安い、オープンバンキング化による銀行APIが充実している、といった点が大きく日本と違うため、すぐに何かが起こる気配はありませんが。実際、Deloitteの記事でも下記のように述べられています。

一方で、日本ではヨーロッパのような更新系APIの広がり、A2A決済の普及スピードは難しいと想定され、まずはクレジットカードよりも手数料が安いBank Payの利用が進むことが考えられる。その次の段階として、一部の銀行によるオープンバンキングによる更新系APIの開放が進み、決済手数料が押し下げられ、さらに金融機関全般が更新系APIの開放をしていくことによってA2A決済が普及した状態が実現されていくといったシナリオが想定される。Bank Payついては、2023年から大手加盟店向けへの提案が本格化しており、2024年中には大手加盟店による導入が進み、より決済に使われていく動きが想定され、また、UNIQLO Payのように加盟店の独自アプリへの組み込みや、前橋市電子地域通貨事業の”めぶくpay”のような地域通貨の口座チャージというかたちでの広がりも考えられる。

■まとめ

時代背景や技術革新に合わせてキャッシュレス決済は進化してきました。これからも、さらに便利なサービスが登場し、キャッシュレスの利用率と便利性は向上するでしょう。未来のキャッシュレス決済がどのように私たちの生活を変えるかは予測がつかないほどです。具体的には、買い物や支払いの時間短縮、個人と企業の金融活動の効率化、新しいビジネスモデルや経済活動の創出が期待されています。この領域での革新は続くでしょうし、我々もその先鋭となるものを作り続けたいと思います。

次はなぜ日本ではデビットカードが普及していないか?を書きます。

[追記 2024.04.08] 書きました。

宣伝

弊社のこと↓

この記事が気に入ったらサポートをしてみませんか?