FinTechとは何なのか?

みなさんこんにちは。バンドルカードというVisaプリペイドカードサービスを提供している、㈱カンムの@8makiです。今までマニアックなFinTech話を展開してきましたが、もっと裾野の広いことを書いていきますシリーズ。

#1 生活を変えてきたFinTechサービスとその系譜

#2 日本のキャッシュレス決済の歴史

#3 なぜデビットカードが日本で普及しないのか?

#4 FinTech事業はBSの勝負

#5 FinTechとは何なのか?

#6 リテール金融(キャッシュレス・ネット銀行・ネット証券)の競争環境と経済圏

今までキャッシュレスを中心にFinTechについて書いてきました。ここで初心に戻り、FinTechの定義や意義について触れたいと思います。

FinTech / 金融の定義

FinTech(フィンテック)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報技術を結びつけたさまざまな革新的な動きを指します。

FinTechを一文で表すとこのような感じですが、ではそもそも金融とは何か?から考えたいと思います。

私は金融を、お金の移動をスムーズにすることで、経済成長を促す存在だと捉えています。会社のインタビュー記事で下図のように説明しています。要はお金が移動するということは、それと同時に消費や投資という経済活動が起き、富・資産が増えることで、経済が成長していくとしています。

なぜ金融が世の中に必要かを紐解くと、「お金を移動しやすくし、経済成長を早くする」こと。「お金が移動することが最大の価値」なんですね。

たとえば、AさんとBさんがいて、AさんがBさんに家を建てるようにお願いをした。Aさんが100万円渡してBさんが100万円を得て、Aさんは家を得た。今度はBさんが、その100万円を、Aさんに渡して車を作ってもらった。そうなるとAさんの手元には100万円が戻ってきて家があり、Bさんには車がある。結局100万円自体は、増えても減ってもいないけど、家と車を手に入れられた……ということが経済です。

ここでは消費の流れしか表現していませんが、投融資も基本は一緒です。資金を提供して、資金を提供された側が事業投資を行い、そこで得られた収益を資金提供者に還元するという流れで、お金の移動で富・資産が増えています。

他にも保険のようなリスクの移転も金融の役割の一つですが、それも生活や投資のリスクをヘッジして、消費や投資を促す=お金の移動を促す行為としてお金の移動をスムーズにすると言えるのではないかと。なお、ChatGPT先生は下記のように金融を定義されていました。

金融の主な役割は、資金の供給者と需要者の間で資金を仲介し、効率的な資金配分を促進することです。これにより、投資、消費、生産などの経済活動が支えられ、経済成長を促進します。また、リスク管理と資産運用の手段を提供し、経済の安定性を保つ役割も担います。

キャッシュレスの目的

お金の移動をスムーズにするというお題目において、キャッシュレスからはじめるとわかりやすいため、キャッシュレスの目的、意義について触れたいと思います(あと自分が詳しいというのもあり)。なお、経産省ではキャッシュレスを「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」と定義しています。

はじめに短期的なキャッシュレスの目的を整理し、その後、お金の自動運転という長期的な目標の説明へとつなげたいと思います。

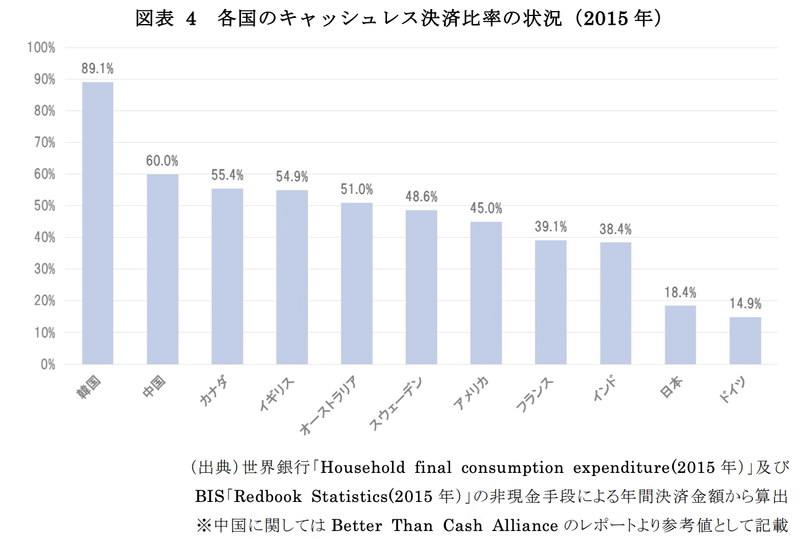

当初、日本は先進国の中でもかなりキャッシュレス比率が低い国だと認知されていました。(ここでは口座振替といった数値が含まれておらず、それを含めるともっと比率は高いという議論はあります。)

そのような状況下で、首相官邸から出た未来投資戦略2017年で2027年までに40%まで持っていくという目標が設定されます。(その後2025年に前倒しされ、2023年には39.3%とほぼ達成の見込みです。)

そこで、2019年の消費増税に合わせて、経産省から大々的にキャッシュレス・ポイント還元事業が実施されました。これが日本における、キャッシュレスに本腰入れて取り組み始めた最初のプロジェクトだと思っています。

この背景として、訪日客が2015年以降大きく増えており、訪日客への対応も急務でした。個人的には、この訪日客対応が大きな後押しになったと考えています。

では、なぜ国はキャッシュレスを推進したかったのでしょうか?最近の資料では下記のようにまとめられています。個人的に重要な部分はこの3つです。

・消費者の利便性向上(訪日外国人含む)

・現金決済に係るインフラコストの削減

・業務効率化 / 人手不足対応

参考までに、NRIが現金決済の維持コストを下記のように計算していました。

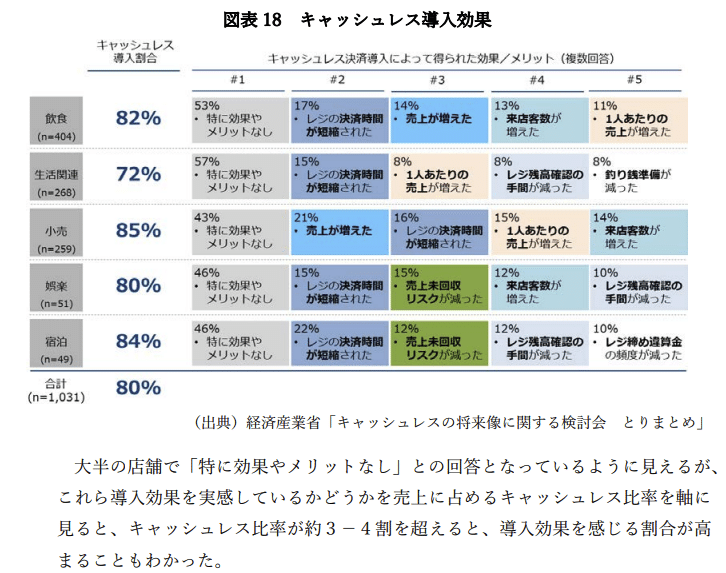

わかりやすい例として、レジの現金確認作業があります。こちらの資料によると、1日に1店舗あたり153分の時間がかかっているとのことです。こちらを時給1200円の人が担当して、1年間行ったら 1,116,900円分のコストとなります。キャッシュレスになればこのコストが小さくなる、あるいはなくなります。

また、追加で加盟店目線で見ると、売上・単価アップといったことも見込めるとのこと。なお、マジックナンバーとして、一店舗内のキャッシュレス比率が30-40%を超えると導入効果を感じやすい、実際にペイするという話をよく聞きます。(そして2023年には全体として40%弱まできました。もしかしたらここから普及がさらに加速する可能性があります。)

なお、他国に目を向けると、韓国では2015年当初から89%とかなり高いキャッシュレス比率でしたが、それは加盟店の脱税対策で国を挙げて一気に普及させたという背景があります。

キャッシュレスの真の目的

ここまで書いてきた内容は、短期的なもので一般論です。私が考えるキャッシュレスの真の目的は、お金の自動運転です。要は、自分が意識しなくても、消費や投資行動に合わせて自動で資金が移動する状態です。他に、プログラマブル・マネーとも表現されたりします。BANK4.0 未来の銀行でも、「マネーはテクノロジーの一形態となる」と表現されており、FinTechの一つのゴールだと考えています。

それはどういう世界か?昔noteに書いたことがあり、当時はこのように表現していました。

資金移動がリアルタイムに行われるようになる

→無駄遣いが減る

→"無駄"な与信が不要になる

→資金繰りの問題がなくなる

要は浮いたお金が減ります。これは冒頭で述べたように、お金は移動して初めて価値を発揮するので、お金が使用されることで経済成長に繋がります。お金の移動をスムーズにすることを目的とした金融の最終ゴールと言えるとも思います。

よりわかりやすくなるように、いち消費者視点で考えてみると、勝手に資産運用されている(もちろんリスクにも晒されるので全自動は無理かもですが)、無駄遣いが減る(例えば本が1頁単位で課金できるとか)、与信が足りなくてなにかの審査に落ちるということがなくなる(落ちなくなるというより自分の与信力がクリアになって通過するラインが明白になるイメージ)、という世界観です。ただ、これらが本当に手放しで嬉しいのかは不明で、諸々課題も出てくると思われ、そこから議論ができればと思っております。少なくとも弊社ではそういう議論を元に事業設計をしています。

国としては下のような絵を描いていますが、おそらく言っていることは似たようなことだと思います。特にB2Bは規模が大きく(個人消費は300兆円ですが、B2Bは数千兆ある)、これからはそこにフォーカスを当てていきそうですが。上記のようなユースケースは法人においてよりメリットがわかりやすい。

「支払を意識しない決済が広がり、データがシームレスに連携されるデジタル社会」は、認証/決済機能を土台 としながら、社会の主なステークホルダーである個人・事業者・行政機関が、シームレスに消費を行い/データに基づ く行動変容を促す社会を創造する。こうした将来像は、キャッシュレスを支えるデジタルインフラによって支えられ、 データを駆動力にすることによって、更に付加価値の高いデジタル社会へと昇華することを目指す

お金の自動運転は、元々はa16zというアメリカのVCが提唱した考え方で、興味ある人は下の2つの記事をご覧いただければと思います。

ここでキャッシュレスに話を戻すと、上記のような世界観を実現するために、物理とデジタルをつなぐのがキャッシュレスの役割です。それが一定普及してきたのが今。

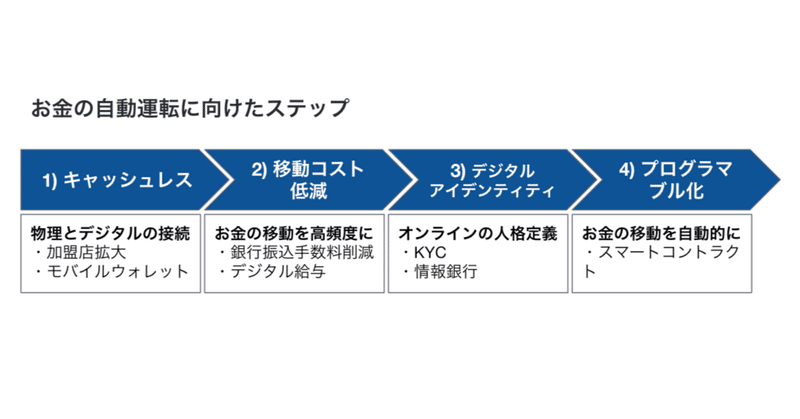

お金の自動運転のためのNext Step

ただ、物理とデジタルをつなぐだけではその世界観へ至りません。合わせて資金移動のコストが劇的に下がる必要があります。なぜなら消費・投資行動に合わせて資金の移動も細分化されるためです。

仮にキャッシュレスをフェーズ1と置いた場合、フェーズ2として資金移動コストの低減が必要です。そしてフェーズ3がデジタルアイデンティティ。インターネット上で人を特定できないと実際の消費・投資活動と結び付けられません。そして最後にフェーズ4が資金移動インフラのインテリジェント化(プログラム化)。

既にフェーズ2資金移動コストの低減も各所で動き始めています。例えば銀行振込手数料の引き下げ。"2020年4月には、公正取引委員会が、全銀システムの閉鎖性や高止まりする銀行間手数料を問題視する報告書を発表"しました。

これに合わせて各銀行が振込手数料の値下げに踏み切りました。

またQRコード決済の普及も資金移動コスト引き下げの狙いがありました。決済端末を導入する体力のない中小加盟店でも、QRコードなら印刷するだけでキャッシュレス決済に対応できるという手軽さから、中小加盟店拡大という狙いです。さらに、加盟店開拓と会員開拓の会社を同一にするQRコード決済を増やせば、間に国際ブランドのようなプラットフォーマー不在のため、より決済手数料を下げられるとして政府も後押しをした印象です。

(加盟店は拡大できたものの、加盟店への売上支払いでは銀行振込で、PayPay一社だけでも月数億円という馬鹿にならない手数料がかかっており、このような構造を変えたいという話もありました。こういう事があるので、ECや決済の加盟店を持つプラットフォーマーは銀行を持つインセンティブが生まれます。加盟店にグループ銀行口座を持ってもらえば売上支払いがグループ内で完結するためです。)

デジタル給与もこの文脈で捉えています。給与振込元と支払われる側が銀行を通らないともっと安く、細かくできるという話です。

デジタルマネーによる給与振り込みが解禁になりました。銀行口座を介さず、PayPayや楽天ペイなどスマホ決済アプリなどで直接給与を受け取れるようになります。デジタル給与払いは1人あたりの口座上限額を100万円。利用者は金融機関に足を運んだり、残高にチャージしたりする手間を省けるメリットがあり、企業も振込コストが下がるため柔軟な支払いもやりやすくなります。

資金移動業者の全銀ネット接続という話も。

フェーズ4の資金移動インフラのインテリジェント化(プログラム化)を見据えた、CBDC(中央銀行デジタル通貨)というプロジェクトも動いています。

オープンバンキングやEmmbeded Finance(組み込み型金融)

また、お金の自動運転が実現された世界において、ただ資金の移動ができるだけでなく、家計簿や会計ソフトと行った周辺のアプリケーションとの統合・連携も肝になってきます。

オープンバンキングとは、銀行の顧客データなどをAPI(アプリケーション・プログラミング・インターフェース)経由で利用できるようにし、第三者の企業が銀行機能やFinTechサービスを拡張的に提供できる試みを指す。英国や欧州で2015年ごろから本格化し、日本でも2018年の改正銀行法の施行に伴って普及した。先進的な銀行がFinTech企業と提携して新サービスを投入したり、家計簿や会計ソフトなどを手掛けるFinTech企業が利用者の要請を踏まえて金融可視化ツールを提供したりできるようになった。

仮にお金のデータを様々な観点で扱えるようになる世界を見越した動きが、オープンバンキング周りの動きを見てると想像できるようになります。

もちろん、オープンバンキングそのものは、非金融事業者が金融サービスを展開するために発展したものでお金の自動運転を念頭に置いたものではないのですが、最終つながってくる動きだと捉えています。もちろん、Emmbeded Financeも(ほぼオープンバンキングと同じ概念ですが)。

Embedded Financeとは、エンドユーザーが自ら金融事業者にアクセスせずとも、普段利用している非金融事業者の提供するサービスから利用できる金融サービスのことを指す。 非金融事業者の提供サービス内に、金融サービスを埋め込む/組み込むということから、日本語では「埋込型金融」や「組込型金融」と訳される。

まとめ

このように、金融の目的をお金の移動をスムーズにすることとおいて、FinTechをお金の自動運転を実現するための動きと捉えると、色々なものがつながって見えるはずです。

もちろんこれは一観点でしか金融/FinTechを捉えていないですし、実はもっとたくさんの文脈があるのですが、今回はFinTechおじさん以外の人向けの導入記事として極力シンプルなストーリーとさせていただきました。実際、この軸を以て世の中の動きを見るとより入ってきやすくなると思いますし、面白く見えるのではないかと思います。

宣伝

弊社のこと↓

この記事が気に入ったらサポートをしてみませんか?