【経済ニュース振り返り】10/24~10/28

注目経済指標

・米国 10月 製造業PMI

米10月PMIは著しく悪化、景気に陰り、いずれFRBの利上げ減速正当化か

米10月製造業PMI速報値は49.9と、予想外に9月52.0から50割れで、活動の縮小となった。パンデミックによる経済封鎖直後の20年6月以来の低水準となった。また、同月サービス業PMI速報値は46.6と、9月49.3から上昇予想に反し大幅低下し4カ月連続の50割れで、20年5月来で最低となった。また、同月総合PMI速報値は47.3と、やはり4カ月連続の50割れ。20年5月来で最低となった。英国やユーロ圏に並んだ。米国のサービス業PMIは、英国を下回った。

・欧州 10月 ECB政策金利

欧州中央銀行(ECB)は10月27日、フランクフルトで開催した政策理事会後の記者会見で、3つの主要政策金利の引き上げを発表した。3会合連続での引き上げとなる。11月2日から、前回と同様に、各金利を0.75ポイント引き上げる。

・米国 第3四半期 実質GDP

米商務省が27日発表した2022年第3・四半期の実質国内総生産(GDP)速報値は年率換算で前期より2.6%増えた。貿易赤字の大幅な縮小が全体を押し上げた。一方、米連邦準備理事会(FRB)の積極的な利上げで個人消費は抑制され、実際の経済の健全性は示された数値を下回っている。米経済活動の3分の2超を占める個人消費の伸びは1.4%増と、増加率は第2・四半期の2.0%から鈍化した。

来週の注目経済指標

・欧州 第3四半期 ユーロ圏GDP

・米国 10月 製造業PMI

・米国 10月 ISM製造業景気指数

・米国 11月 FRB政策金利

・米国 10月 失業率

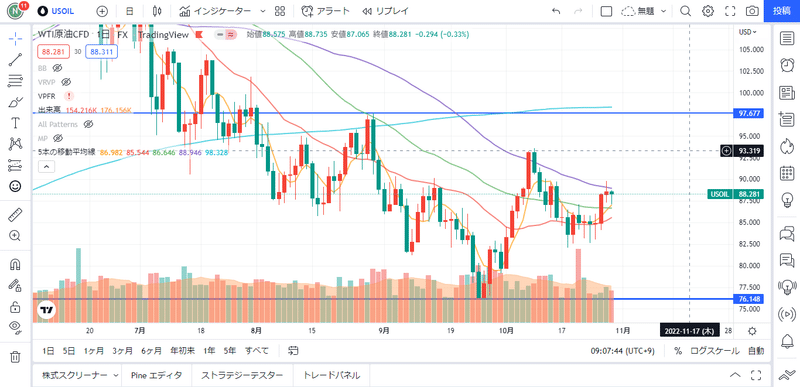

原油価格の動向

週間では約3ドルの上昇。

今週はドル相場の煽りを受ける形と、需要供給関連のニュースに反応する地合いとなりました。アジア時間序盤の原油先物はドルの上昇を受けて軟化。ただ、欧州連合(EU)のロシア産原油禁輸措置の発効を控え、供給逼迫が懸念される中で週間では上昇しています。

・気になった原油関連記事

[ワシントン 26日 ロイター] - 米欧の当局者は、ロシア産石油価格に上限を設ける計画の最終調整を行っている。当局者らは具体的な価格レンジはまだ決定されていないとしているが、事情に詳しいある関係者は、自然な上限として機能し得る過去の平均価格1バレル=63─64ドルに沿った水準になるとの見方を示した。イエレン米財務長官は最近、上限を60ドル台に設定すればロシアが石油生産を続けるインセンティブになると述べている。実際の上限は、欧州連合(EU)のロシア産石油禁輸やそれに絡む海上輸送・保険への制限措置が発動される12月5日までに今後数週間で決定される見通し。米政権高官は、価格レンジに関するいかなる報道も誤りだと述べたが、詳細には踏み込まなかった。こうした中、ブルームバーグは米欧が計画の縮小を強いられており、当初の想定より参加国が少なく、上限価格はより高くなる見込みと報じた。また、韓国が計画に従う意向を主要7カ国(G7)に非公式に伝え、G7はニュージーランドやノルウェーに参加を働きかけていると伝えた。米国家安全保障会議(NSC)のワトソン報道官は「米政権はG7や他のパートナーとの協力の下、ロシア産石油に効果的で強力な価格上限を設ける取り組みを続けている」とロイターに述べた。

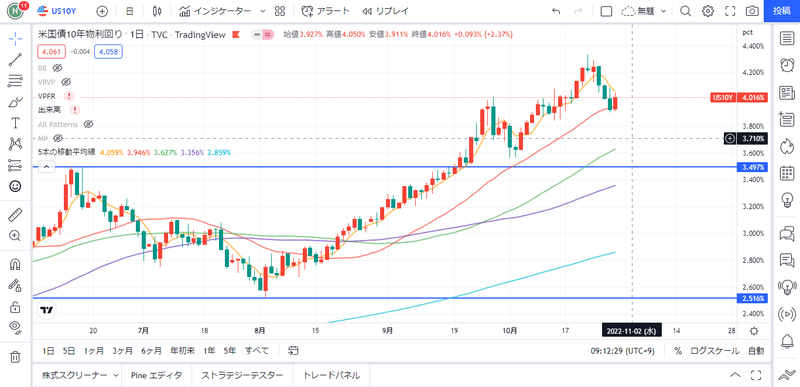

米国債10年利回りの動向

週間で約0.2ポイントの下落。

26日のニューヨーク金融・債券市場は、米連邦準備制度理事会(FRB)の利上げペースが減速するとの期待が広がり、買いが優勢となった。長期金利の指標である10年物米国債利回り(終盤)は前日比0.10%ポイント低下の4.00%となった。市場では、FRBが11月1、2両日に開く連邦公開市場委員会(FOMC)で0.75%の大幅利上げを決めた後、12月会合では0.5%上げに金融引き締めペースが緩和するとの見方が台頭している。

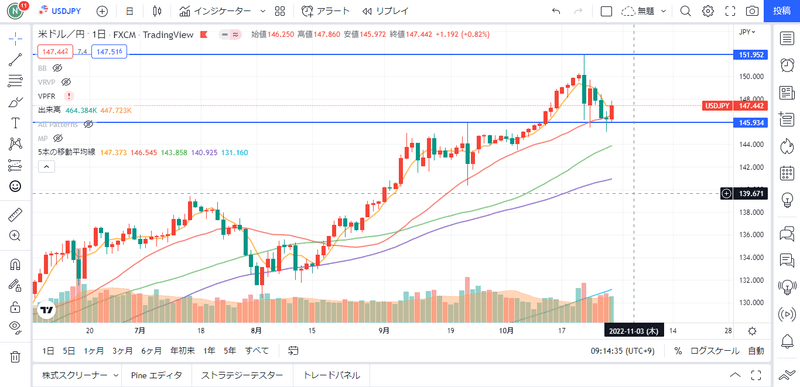

米ドルの為替動向

今週のドル円相場(USDJPY)は、週初147.57で寄り付いた後、先週末金曜日の大暴落(米ウォールストリート・ジャーナル紙のニック記者によるハト派的な発言や、政府・日銀による円買い介入を材料に151.95から146.23まで大暴落)に対する反動(自律反発)や、本邦個人投資家および輸入企業による旺盛な押し目買い圧力が支援材料となり、週明けアジア時間に、週間高値149.70まで上昇しました。しかし、心理的節目150.00をバックに伸び悩むと、政府・日銀による追加介入観測や、短期筋のロスカット(反発局面でロングを構築した短期筋のストップSELL)、米経済指標の冴えない結果(米10月製造業PMI、米10月サービス業PMI、米8月住宅価格指数、米10月コンファレンスボード消費者信頼感指数、米10月リッチモンド連銀製造業景況指数など)、米金利低下に伴うドル売り圧力(米10年債利回りは10/21に記録した4.33%から3.89%へ急低下→米ドル指数急落)が重石となり、週後半にかけて、週間安値145.11(10/7以来、約3週間ぶり安値圏)まで急落する場面も見られました。もっとも、心理的節目145.00をバックに下げ渋ると、対ユーロでのドル買い圧力(ECB理事会・ラガルド総裁記者会見後のユーロドル下落→ドル円連れ高)や、米第3四半期GDP速報値の力強い結果、日米金利差に着目した本邦個人投資家によるキャリートレード再開(ミセス・ワタナベによるドル円ロング再構築)、日銀金融政策決定会合での現状維持決定(金融緩和政策の継続)、黒田日銀総裁による「今すぐ金利を引き上げるとか、出口が来るとは考えていない」とのハト派的な発言、米10月PCEデフレータ及び米10月PCEコアデフレータの高止まり(市場予想を下回りつつも高水準を維持→米10年債利回りが節目4.00%を再び回復)が支援材料となり、本稿執筆時点(日本時間10/29午前4時50分現在)では、147.43前後まで持ち直す動きとなっております。

ドル円は10/21に記録した約32年ぶり高値151.95(1990年7月以来の高値圏)をトップに反落に転じると、週後半にかけて一時145.11(約3週間ぶり安値圏)まで下げ幅を広げましたが、週末にかけては再び騰勢を取り戻し、結局147円台半ばまで持ち直す力強い動きとなりました。強い買いシグナルを示唆する「一目均衡表三役好転」「強気のパーフェクトオーダー」「ダウ理論の上昇トレンド」が継続する中、テクニカル的に見て、地合いは強いと判断できます(先週末から今週後半にかけての大幅下落は、あくまで上昇トレンドの過程で見られる一時的なポジション調整。トレンド転換は発生しておらず、一巡後に再びドル買い・円売り圧力が強まる公算大)。また、ファンダメンタルズ的に見ても、日米金融政策の方向性の違い(来週のFOMCで75bpの追加利上げが見込まれる一方、日銀は今週の金融政策決定会合で大規模金融緩和策の現状維持を決定)や、日米名目金利差に着目したミセス・ワタナベを中心としたキャリートレードの活発化、本邦貿易赤字拡大に伴う構造的な円売り圧力、米政府・米当局によるドル高容認スタンスなど、ドル高・円安トレンドの継続を連想させる材料が揃っています。こうした中、来週は11/1ー11/2の日程で開催される米FOMC(米連邦公開市場委員会)に注目が集まります。市場コンセンサスは75bpの追加利上げとなっていますが、米FOMCメンバに近いとされる米ウォールストリート・ジャーナル紙のニック記者が「11月のFOMCでは次回12月FOMCでの利上げ幅縮小について議論する公算が大きい」と発言したことや、サンフランシスコ連銀デイリー総裁やセントルイス連銀ブラード総裁からもハト派的な発言が相次いだことで、市場の関心は次回12月FOMCでの利上げ幅に移っています。CMEが提供するFedWatchを確認すると、12月FOMCでの50bp利上げ確率が48.1%と、75bp利上げ確率の44.2%を上回ってきている他、足元の米経済指標の急速な悪化を受けて、25bp利上げの可能性も7.7%程度織り込まれる動きとなっています(米利上げペース鈍化観測を背景に、米10年債利回りは10/21に記録した4.33%から一時3.89%まで急低下)。但し、仮に米利上げペースの鈍化が示された場合でも、米長期金利低下→ドル円下落の波及経路は一時的なものに留まりそうです。事実、今週は米国のみならずカナダ中銀やECBなど世界的に利上げペース鈍化の動きが広がったにも係わらず、ドル円の下げ幅は限定的となりました。こうした動きの背景には、「米金利低下→ドル円下落」の波及経路の一巡後に、「米金利低下→株式市場の持ち直し→リスク選好のクロス円買い→ドル円連れ高」の波及経路が意識されていることが挙げられます。また、世界的に利上げペース鈍化ムードが広がったとしても日本とその他各国との金融政策格差が埋まるわけではないことも構造的な円売りを促しています。以上を踏まえ、当方では引き続き、ドル円相場の上昇をメインシナリオとして予想いたします。尚、来週は米FOMC以外にも、米10月ISM製造業景況指数や、米10月ISM非製造業景況指数、米10月雇用統計など、注目イベントが目白押しとなるため、週を通してボラタイルな時間帯が続きそうです(米長期金利や米主要株価指数、本邦通貨当局による円安牽制や介入警戒感に振らされるシナリオを想定。ドル円は底堅さを見せつつも、心理的節目150円到達には相応の時間を要する可能性あり)。

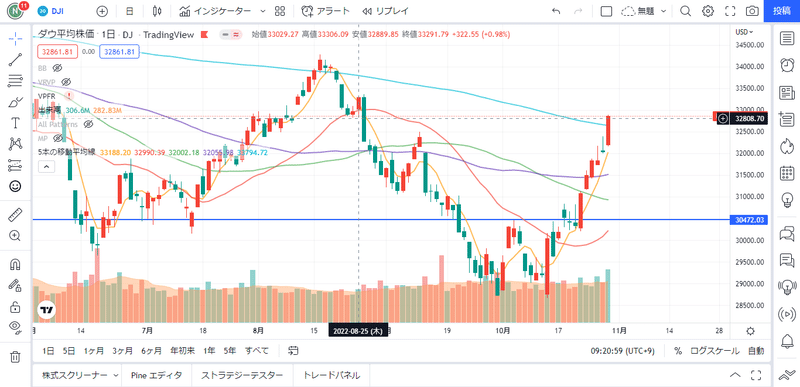

NYダウの動向

週間で約1600ドル以上の上昇。

金利とドルの下落を材料且つ、アメリカの今年7月から9月までのGDPの伸び率が3期ぶりのプラスとなり市場予想を上回ったことから、景気の先行きへの期待が広がったことを受け、株価を大きく引き上げました。

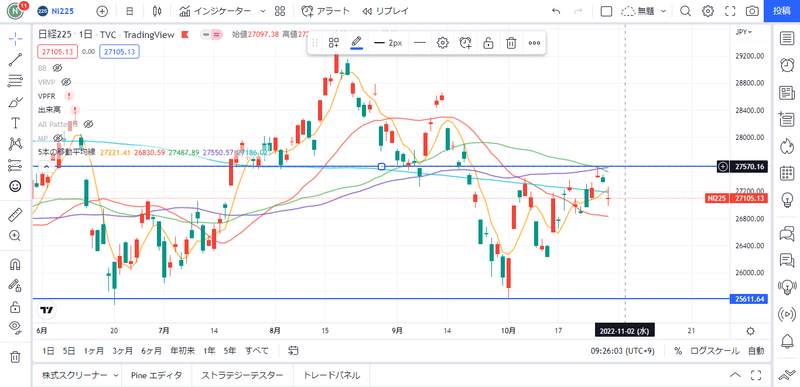

日経平均の動向

週間では約100円の微減。

今週は日米ともに決算ウィークだったが、12月FOMCでの利上げ幅縮小の思惑が週を通して相場を下支えした。日経平均は週明け24日から26日まで3日続伸。3日間の上げ幅は500円を超えた。FRBの利上げペース減速期待に加え、英国でスナク元財務相が次期首相に就任する見通しとなり、同国の財政不安が後退したことが支援要因になった。

この記事が気に入ったらサポートをしてみませんか?