【経済ニュース振り返り】12/5~12/9

注目経済指標

・11月 ISM非製造業景気指数

米供給管理協会(ISM)が5日発表した11月の非製造業総合指数(NMI)は56.5と、予想外に上昇した。内訳の雇用も改善し、来年に景気後退が懸念される中でも米経済の基調的な勢いを示した。10月は2020年5月以来、約2年半ぶりの低い水準となる54.4だった。50を超える数値は、米経済の3分の2超を占めるサービス業の拡大を示す。堅調な指標によって、米連邦準備理事会(FRB)の利上げ継続リスクが高まる可能性がある。BMOキャピタル・マーケッツのエコノミスト、プリシラ・ティアガモアティ氏は「成長見通しには朗報だが、需要を抑制しインフレに対応しようとしているFRBにとっては芳しくない内容」と述べた。

来週の注目経済指標

・米国 11月 消費者物価指数(CPI)

・米国 12月 FRB政策金利

・欧州 12月 ECB政策金利

・米国 11月 小売売上高

・米国 12月 製造業PMI

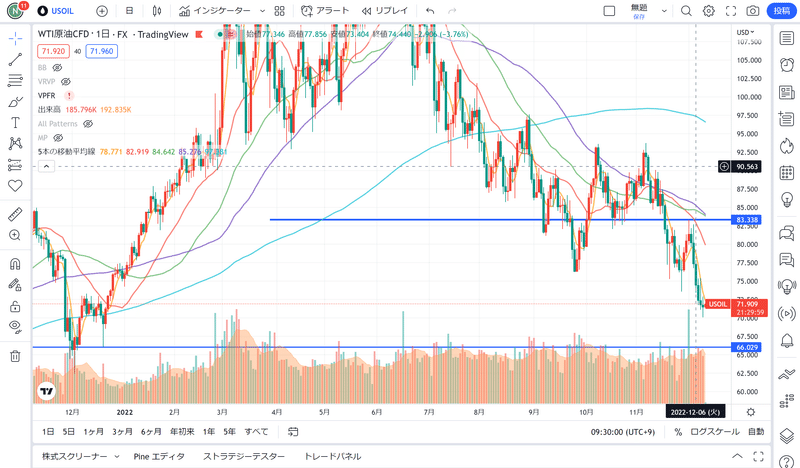

原油価格の動向

週間で約9ドルの減少。

今週の経済指標を受けての景気後退懸念と、米国石油在庫の増加などが嫌気され、価格が下落した模様です。

原油先物価格が年初来安値を記録し、ロシアのウクライナ侵攻以降の上昇分を全て消失した形になりました。

去年の支持線となっていた66ドルを下回らないか注目です。

・気になった原油関連記事

[モスクワ 9日 ロイター] - ロシアのプーチン大統領は9日、西側諸国が合意したロシア産原油の取引価格の上限に従う国に対する供給を拒否するほか、産油量を削減する可能性があると述べた。先進7カ国(G7)と欧州連合(EU)、オーストラリアは先週、ロシアへの追加制裁として導入するロシア産原油の上限価格を1バレル=60ドルとすることで合意した。これについてプーチン大統領は訪問先のビシュケクで行った記者会見で「これまでも表明した通り、このような決定を行った国に供給しない」とし、「必要に応じて減産の可能性も検討する」と表明。ロシアは石油輸出国機構(OPEC)プラスに参加しているためこうした劇的な措置は可能性にすぎないとしながらも、「向こう数日以内に発令する大統領令で具体的な措置を示す」と述べた。その上で、西側諸国が合意したロシア産原油の取引価格上限は、現在のロシアの販売価格に対応しているため、ロシアの予算に対する懸念はないと指摘。価格上限設定は「愚かしく、稚拙だ」とし、その結果、世界的な原油産業が崩壊し、その後「壊滅的に」原油価格が上昇すると警告した。

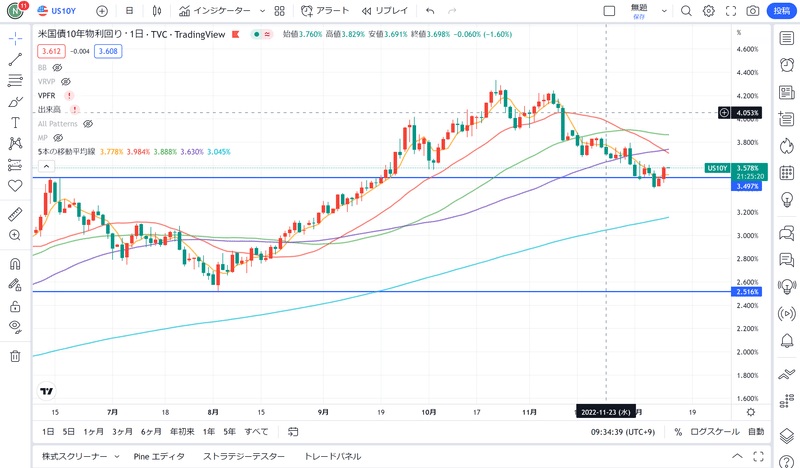

米国債10年利回りの動向

週間で約0.05ポイントの上昇。

市場では、11月下旬以降、米連邦準備制度理事会(FRB)の利上げが長期化し、景気を冷やすとの懸念から、債券買いが優勢となり、長期金利が低下傾向だった。

この日は、9日に11月の卸売物価指数(PPI)、来週に11月の消費者物価指数(CPI)を控え、利益を確定するための売りに押され、長期金利は上昇した。景気後退への懸念は根強く、「金利上昇は一時的」(市場関係者)との指摘があった。

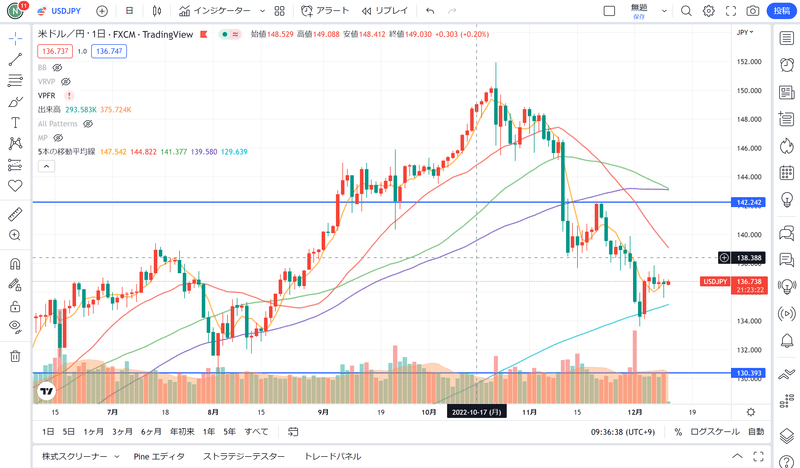

米ドルの為替動向

今週のドル円相場(USDJPY)は、週初134.55で寄り付いた後、早々に週間安値134.12まで下落しました。しかし、前週末金曜日に記録した安値133.62をバックに下げ渋ると、(1)中国政府によるコロナ規制の緩和措置(中国政府は大半の公共施設でのコロナ義務付け措置を全国で撤廃→アジア株上昇→リスク選好のクロス円上昇→ドル円連れ高)や、(2)米10月製造業受注(結果1.0%、予想0.6%)の良好な結果、(3)米10月耐久財受注(結果1.1%、予想1.0%)の市場予想を上回る結果、(4)米11月ISM非製造業景気指数(結果56.5、予想53.4)の力強い結果、(5)米金利上昇に伴うドル買い圧力(米10年債利回りは一時3.61%へ急上昇)、(6)心理的節目135.00、136.00、137.00突破に伴う短期筋のロスカット、(7)中村日銀審議委員による「金融緩和を粘り強く続ける必要がある」「このタイミングでの金融政策変更は時期尚早」「総裁人事で金融政策を見直すタイミングが変わると考えず」「残念ながら金融政策の点検・検証の状況には至っていない」とのハト派的な発言、(8)米南部ジョージア州の決選投票で与党・民主党の現職ラファエル・ウォーノック氏が、野党・共和党の新人ハーシェル・ウォーカー氏に勝利したこと(民主党が上院の過半数51議席目を確保→議会運営の円滑化期待→ドル高政策継続の思惑)などが支援材料となり、週央にかけて、週間高値137.87まで急伸しました。もっとも、心理的節目138.00をバックに伸び悩むと、(9)米金利低下に伴うドル売り圧力(米10年債利回りは9/15以来の低水準となる3.40%へ急低下)や、(10)上値の重さを嫌気した短期筋の見切り売りが重石となり、週末・米国時間朝方にかけては、一時135.60まで反落する場面も見られました。但し、その後発表された(11)米11月生産者物価指数(結果7.4%、予想7.1%、※前年比)や、(12)米12月ミシガン大消費者信頼感指数(結果59.1、予想56.8)が市場予想を上回ると、(13)米金利再上昇に伴うドル買い圧力も重なり、本稿執筆時点(日本時間12/10午前2時00分現在)では、136.40前後まで持ち直す動きとなっております。

ドル円は10/21に記録した約32年ぶり高値151.95をトップに反落に転じると、12/2に、一時133.62(8/16以来、約3ヵ月半ぶり安値圏)まで急落しましたが、今週は重要イベントを控えたポジション調整も相俟って持ち直す動きとなりました。但し、上方に複数のレジスタンスポイントが並んでいることや、強い売りシグナルを示唆する一目均衡表三役逆転が成立していること等を踏まえると、テクニカル的に見て、地合いは弱い(上値余地は限定的)と判断できます。また、ファンダメンタルズ的に見ても、米利上げペースの鈍化観測や、日銀による金融緩和修正の思惑、上記を背景とした日米名目金利差縮小観測とそれに伴う円キャリートレードの逆流懸念、原油先物価格下落に伴う本邦貿易赤字の縮小期待など、ドル円相場の下落を連想させる材料が増えつつあります。以上を踏まえ、当方では引き続き、ドル円売り・円買いトレンドの継続をメインシナリオとして予想いたします。尚、来週は12/13に予定されている米11月消費者物価指数と、12/13ー12/14の日程で開催される米FOMC(連邦公開市場委員会)に注目が集まります。前者(米CPI)については、クリーブランド連銀が提供するInflation Nowcastingで強い結果が示されている他、12/9に発表された米11月生産者物価指数も強い結果となった為、市場は来週に向けてやや強めのCPIを織り込む動きが見込まれます。言い換えると、市場のペインは市場予想を下回るネガティブサプライズ(逆CPIショック発生)にシフトしており、仮に市場予想を下回る場合には、米金利急低下→米ドル急落の経路でドル円に強い下押し圧力を加えるものと推察されます。また、後者(米FOMC)については、(1)利上げ幅、(2)ターミナルレート、(3)ターミナルレートの据え置き期間に注目が集まります。当方は、(1)50bpの利上げ実施(前回の75bpから利上げ幅を縮小)、(2)ドットチャートで2023年の政策金利見通しを9月時点の4.625%から5.00%前後へ上方修正、(3)2023年中のターミナルレート据え置き示唆を見込んでいますが、市場の織り込み度合の修正には至らない(FRBが見ているターミナルレートの年内据え置きに対して、市場は来年2月か3月にターミナルレートに達した後、年後半の9月や12月にそれぞれ25bpずつの利下げを予想。FRBの見方と市場の見方に溝が生じている状態は来週の米CPIや米FOMC、パウエル議長記者会見を経ても尚埋まらない公算大→ドットチャートやパウエル議長記者会見がタカ派的であったとしてもドル買いでの反応は限定的)と考えられます。来週は上述の通り重要イベントが相次ぐことから、週を通して、ボラタイルな相場展開に注意が必要でしょう。

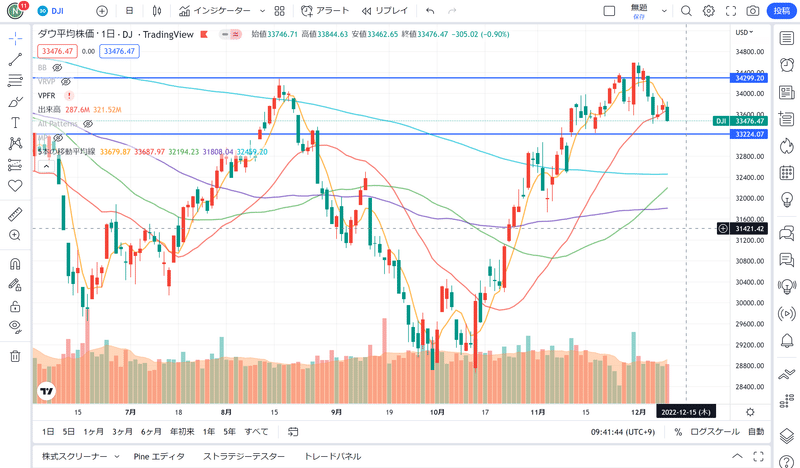

NYダウの動向

週間で約900ドルの減少。

FRBの利上げ継続懸念が市場に不安感を与え、米国株価を押し下げる形になりました。

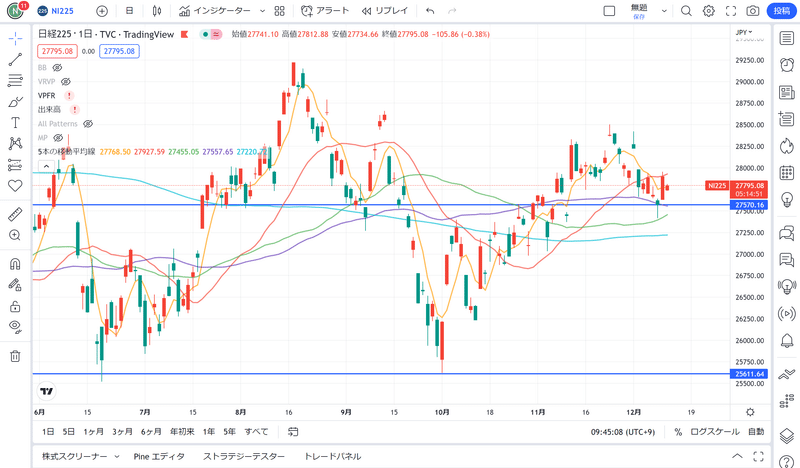

日経平均の動向

週間で約100円の上昇。

来週の米連邦公開市場委員会(FOMC)や米消費者物価指数(CPI)の内容を確認するまでは新規の買いが入りづらい展開が続き、「日経平均は引き続きレンジ相場が続きやすい」かと思われ、小幅な動きになりました。

この記事が気に入ったらサポートをしてみませんか?