知財の目から電機メーカーとポーターの競争理論

前回の日立製作所と、フィリップス、シーメンスの対比を、

ポーターの競争理論で説明してみたいと思います。これらの会社はコングロマリット·プレミアムの時代を渡りきる中で多角化を進めた企業です。シナジーがあるとか、範囲の経済的な話で株価は急騰します。その後のコングロマリット·ディスカウントの時代、選択と集中の名の元で一転シンプル化、スリム化をはかります。

経営学からみた事業収益性

経営学の教科書にも載るように、どの産業を選ぶかによって、収益性は変わります。つまり、自社がいる産業が儲かる構造かどうかが重要になります。

例えば、イメージの悪いタバコ産業の収益性が高いとか、

普段何気なく習慣的に用いる、ブランドで守られた一般消費財や食品なども高い収益性を誇ります。スイッチングコストの概念です。

余りに収益性が高いので、プライベートブランドのようなスーパーの名前で信用を付加した商品が多数販売されています。

これはスーパーや小売店との密接な関係を築いて見易い店頭のスペースを占有し、新規参入の新参者の商品を見にくい一番下の片隅に追いやる事が裏目に出ます。その両社の関係性から全品購入のスーパーからの申し出を断れず、その舞台裏をさりげなくリークすることで、多額の広告代なく品質表示を行えるようにしている。最近ではアマゾンのプライベートブランドもあるのでスーパーもボリュームで圧されているようです。

しかし、なんと言っても高い収益性を誇るのが製薬分野です。アメリカの論文では最も収益性が高い産業です。

製薬分野の収益性

人に関わるため高い安全性が求められ、これを担保するために複数のパイプラインで臨床試験を進めています。

当たればでかいが、毒性などが見つかって認証を受けられないと、これまでの努力が無駄になる博打に近い産業です。

最近ではバイオベンチャーを買収する、肩代わりのための中小医薬品を買収したりM&Aが盛んですね。

当たった企業の収益性は高いです。特許もここでは保護の為に有効活用されています。特許存続期間など期間の延長制度なんて、ここのためにつくられた制度です。満了したらジェネリック薬品のビジネスモデルまで有ります。

脱線してしまいますが、今回の武漢肺炎もとい新型コロナウイルス感染は伝播が早くパンデミックの恐れさえあるので、開発競争が起きそうです。

逆説的ですが、年を越えて流行しそうでないと開発費用の面でペイしないので開発自体を諦めてしまいます。

先進国の医療機器

医者など医療従事者に選んで貰うインフラのような高額商品のために、先進国のブランドイメージは大事です。日本も成長出来ます!

また、人の生命に関わるため故障が許されない性質上、保守体制強化が必須で参入障壁は高め。

ポーターの差別化戦略の寡占に当たり、収益性が見込まれます。ファイブフォースは長くなりそうなので割愛しています。

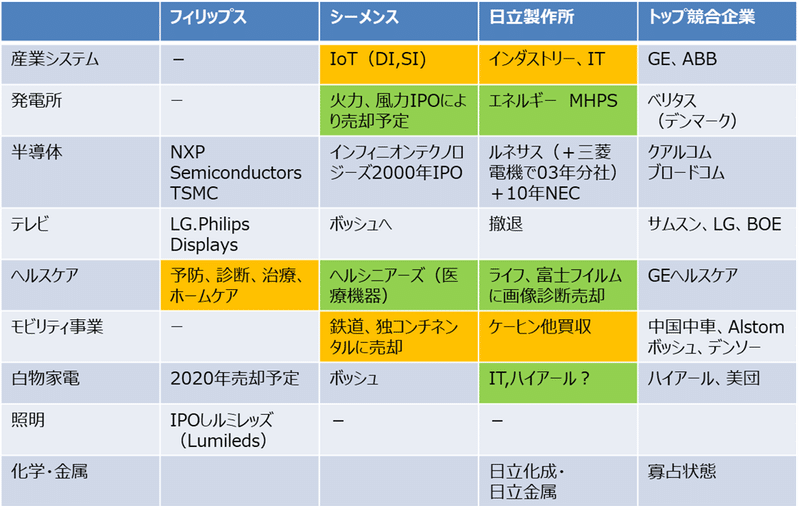

フィリップスは製薬分野の親戚にあたるこの医療機器に特化しています。

電動歯磨きとかは、ブランドも有ったのでドル箱のようです。このようにフィリップスは集中化戦略を取っていると言えると思います。

逆に日立は他の事業所とのシナジーがないと一部の医療事業を売却しています。

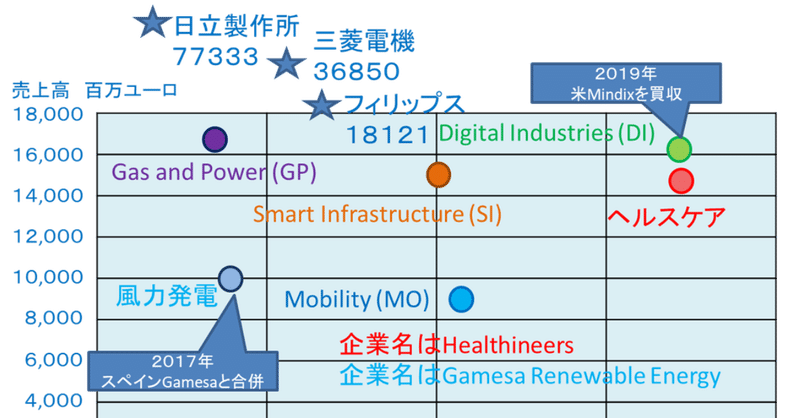

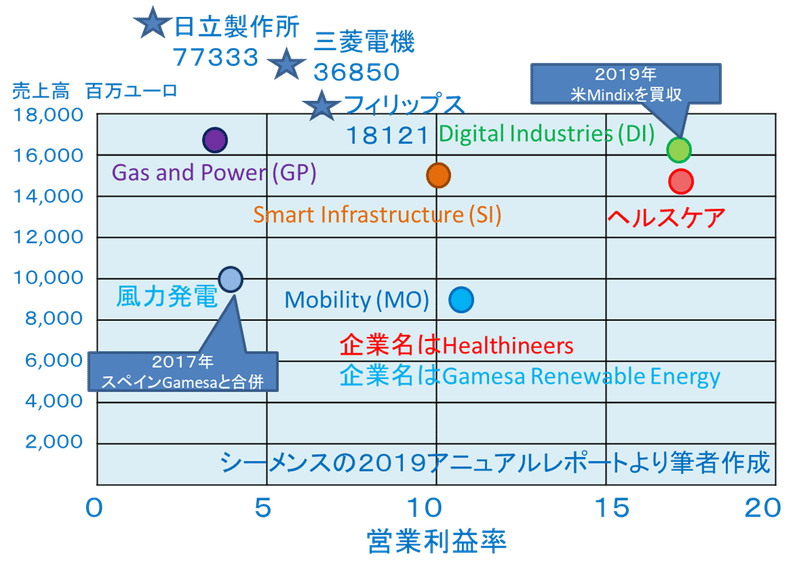

シーメンスもヘルスケアという事業を子会社として持っています。

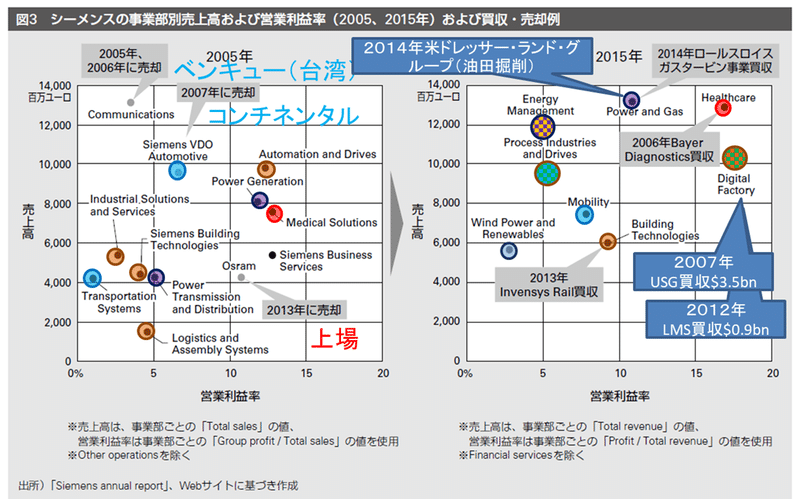

下記の図版は最新のシーメンス事業部の売上と収益性です。赤色のヘルスケアは営業利益率は他の事業所に比べて高く、専門性も高いことから別会社にしています。

シーメンスの他の事業

シーメンスの売却

完全競争に近く、新興国からの参入が多い白物家電をシーメンス以外の日立、フィリップス共に各社売却しています。

ちなみにシーメンスは協業先のボッシュBOSCHに売却、日立も中国企業に家電事業ごと売却しています。

家電の部品モジュールの購入により簡単にキャッチアップ出来、そもそもファブレス企業として、製造工程を外注出来るなど規模の経済が外部経済化しています。

ポーターの差別化戦略でいう、最も儲からない完全競争に近く妥当、というか早い撤退はお見事です。

また、日立の転地と異なり、車部品は見切ってコンチネンタルに売却しています。

半導体も投資会社のように設備投資しないと行けなく、東芝に見るように事業部の動きが他の事業部と大きく異なるため売却しています。

つまり、ムーアの法則で集積度は二年で倍増するというマイルストーンがあるため最新を追い続ける必要が有ります。

この時、二世代前の設備は投資が回収済みなのでコスト戦略をとれるなど高度な経営判断をタイムリーに行うのは専門性が高いです。

車部品、半導体共に売却は2000年代前半ですね。日本企業の10年先の動きだと思えば、勉強になりそうです。

シーメンスの柱

寡占にあたる工場のITをシーメンスはインダストリー4.0としてブランディングして柱にしています。事業ドメインをここにして、派生をこの範囲に絞っていると言えると思います。

工場労働者にとってファナックの装置を使うとオークマの制御装置は使いづらいように、

工場のOSをプラットフオームを担う事が、スイッチングコストになり、収益性に効くんだろうと注力しています。

シーメンスの買収、規模の経済

鉄道の参入障壁は規模の経済、中国中車のように世界の2位3位合併を狙ってAlstom と交渉したものの独禁法違反で破談しました。

エネルギーもスケールメリットを狙い買収を重ねています。

鉄道もエネルギーも寡占にするための教科書通りの動きです。

知財の出番

知財として、B2Bでも ブランディングによる収益性の向上、このために商標を活用されています。

これまでの三社の入退室をまとめると灰色が退出済、緑が退出予定や別会社化、オレンジが注力分野です。

知財としてブランディング以外の貢献は何が出来るでしょうか?

買収や売却するときのデューディリジェンスに知財権を分析することは良くやっています。

未上場企業の買収価格の判断や、売却するときの価格の上乗せに知財は貢献します。これぐらいでしょうか?

柱に対して、知財の貢献は何が出来るかというと、いつもここから、先行技術調査、権利化の標準業務を行います。

面白い飛び玉は見つかりません。地道な活動を行いたいと思います。

しかし、分析の際にはどのように事業の外縁を定義し、例えばIPCを選んで行くかは、私達の出番です。

企業分析

アイリスオーヤマやユニ・チャームやタカタ、GAFA などの企業は、ググる、iPhoneなどひとつの分野です。こうなれるように自社が何の業務を行っているのかも一度しっかり考えて見るのも良いかと思います。

業界をまたぐ、何をしている会社か、競合も定義出来ない孤高の存在になれるよう、知財で保護したいですね。

この記事が気に入ったらサポートをしてみませんか?