国民年金、国民年金基金に加入すべきか?

若い人達を中心に、「信用できないから加入しない!」「年金制度は崩壊するのではないか!」という理由から加入をしない人がいる(厚生年金は給料から天引きされるのでほぼ100%ですね。全く抗えません😅)国民年金、国民年金基金。加入するのが得なのか、数字で見ていきましょう。(大前提として、年金は賦課方式であることもお忘れなく)

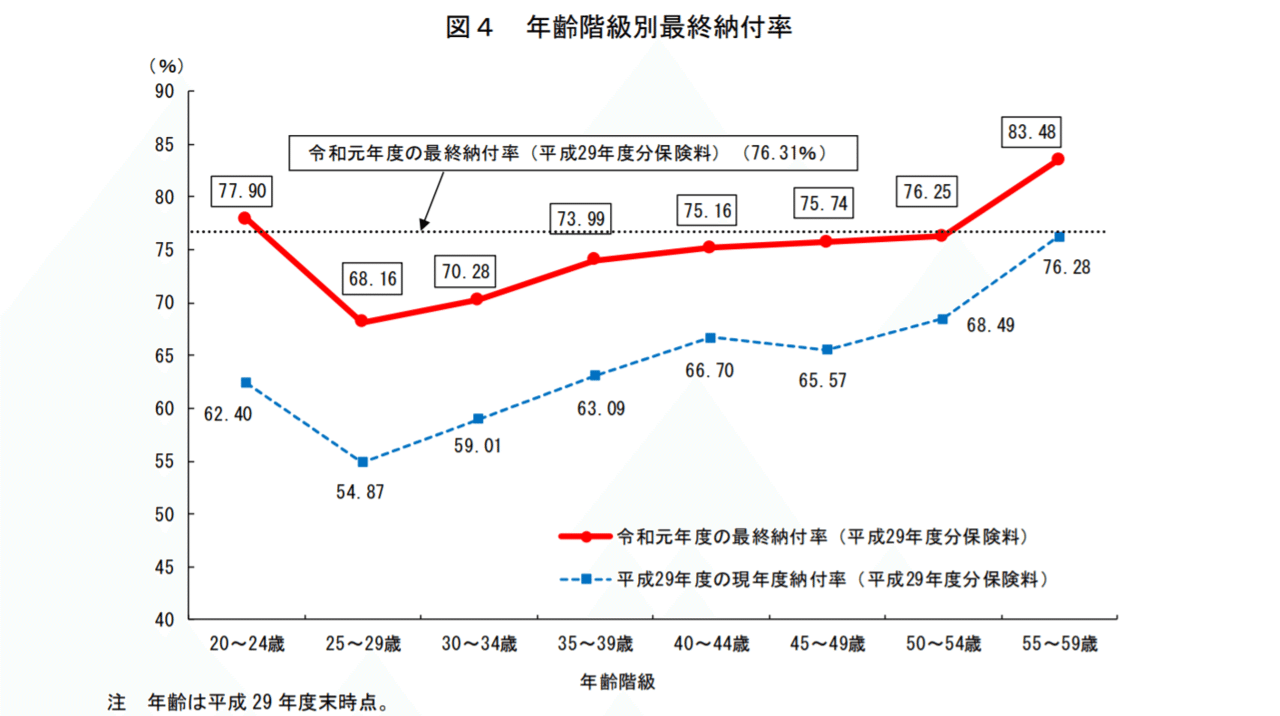

まずは年代別の納付率。働き始めてからの若年層が突出して低いですね。

ただ、全体の納付率は改善傾向です。

国民年金は元が取れるのか?

国民年金の保険料は総額いくら払っていくらもらうのでしょうか?国民年金は額が決まっていて、計算しやすいので計算してみましょう(現在の理論値です)

総支払いは

16,540円×12ヶ月×40年=約794万円

ではもらえるのは?

65,141円×12ヶ月×19年(男性、65歳時平均余命)=約1,485万円

794万円はらって、1,485万円もらえる。払った保険料の約1.9倍です。平均余命時で充分元が取れる計算です。私が個人的にさらに凄いと思うのは長生きリスクさえもカバーするという事。90歳、100歳まで生きればさらに投資として高パフォーマンスです。女性の場合は平均余命が長いので(24年)受取が約1,876万円、2.4倍になる計算です。

国民年金基金

では国民年金の上乗せ分国民年金基金はどうでしょうか?

色々タイプがありますが、同じように40年加入するとどうなるでしょう。(以下国民年金基金のHPのシミュレーションからの数字です)

最低額

総支払い→6,370円×12ヶ月×40年=約306万円

受取り→24万円×19年(男性65歳時平均余命)=約456万円

1.5倍ですね(女性1.9倍)。

最高額はどうでしょうか?

総支払い→66,885 円×12ヶ月×40年=約3,210万円

受取り→252万円×19年(男性65歳時平均余命)=約4,788万円

1.5倍

ここは保険料の多少で運用率は変わらないようです。出来る範囲でやるのが良さそうです。これも国民年金と同じく、長生きすればするほどパフォーマンスは良くなります。

厚生年金は?

では多くの人が加入して(しかも天引き、ほぼ100%納入)いる厚生年金のパフォーマンスはどうでしょう?

実は厚生年金はかなりのトリックがあります。厚生年金の保険料は労使折半です。ですから労働者は半分しか払っていないのです。

「うお!会社が俺の分まで払ってくれてんの?ラッキー!!」

と思ったあなた。不正解です。

これは会社側から見れば完全に人件費。言ってみれば本来会社からもらって、個人が払うはずのものを個人に渡さずに会社が代わりに払っているだけ、なのです。いわば見えてこない天引き(会社員は二重の天引き…😭)

そして計算方法が難しいのもあるのでしょうが、もらう金額の平均値は出ていますが、払っている金額の平均値は結構調べても出てこないのです。

恣意的なものを感じるのは僕だけでしょうか?

厚生年金はのがれられない物なので、ここでは簡単に。総支払いの考え方は橘玲さんに倣います。

総支払い

生涯年収×18.3%(保険料率、労使合計)

→27,000万円(大卒)×18.3%=約4,941万円

受取り

16.7万円(男性平均)×12ヶ月×19年=約3,808万円

10.3万円(女性平均)×12ヶ月×24年=約2,966万円

残念!

国民年金は加入すべき

国民年金は額が少ない(65,000円/月)のでなんとなく損してる気がしますが、とんでもない、長生きリスクまでカバーする優良投資先です。さらに遺族年金や障害年金もカバーします。生命保険や介護保険・就業不能保険がくっついてるみたいなもんです。

これに国民年金基金、iDeCoを組み合わせて節税も含めて検討していきましょう。そうすればさらに老後の資金を積み増す事ができます。

それでも余って、何かしらやっていきたい?

ご連絡ください。とっておきをご紹介しますよ。お問い合わせは下記のいずれかから。

イメージではなくいつも数字を元に考える。

お金に旅をさせよう。

この記事が気に入ったらサポートをしてみませんか?