70【財務コンサルタントの役割】地方在住経営コンサルタントの思索

〈写真は基本的に岡山県内名所シリーズです。〉

写真は岡山県浅口市にある金光教本部の祭場です。昭和34年築、最大で1万人超の収容人員です。私が通った金光学園中学・高校は金光教の教えが元になっています。もちろん宗派信仰問わず誰でも通える学校です。(私は浄土真宗です。)

ーーーーー

財務面を軸とした経営コンサルタント。つまり財務コンサルタントとしての仕事の役割のイメージは人それぞれと思います。今回は、年商10億円規模までの中小、零細企業に対して私が行うコンサルティングの内容を説明し、財務コンサルタントとしての役割を知っていただくために書きます。

ここで忘れてはならない点は、部分最適ではなく全体最適にになる動きをするということです。

どういうことかと言うと、戦術面だけでなく戦略面から最適化することで根本的な経営改善が可能となる事実です。

ただ単に、販売管理費の一部を削減したり、融資の一部を短期継続融資に変更することで毎月の資金繰りを楽にすることなどは一戦術にすぎず、時には場当たり的になることもあり、根本的な経営状態の向上ではないということです。

当然、戦術は迅速かつ的確に繰り出していかねばなりません。

しかしながら、何よりも全体の戦略を中小企業にも打ってつけの、王道のフレームワークであるクロスSWOT分析で明確化し、明文化した上で戦術に取り組まねば整合性や高い効果は得られないと私は考えています。そのため、経営計画で改善施策のアクションプランまで落とし込み、ロードマップを示したうえで金融再編や経理体制の構築という具体的な改革を進めていくという手順になります。

具体的な役割

以前第32回のブログで述べた、弊社が考えるコンサルティングにおける経営の要素は8つです。

①売上向上

②損益改善

③貸借改善

④資金繰り改善

⑤銀行対応

⑥経理体制

⑦労務管理

⑧内部統制

これらを踏まえた上で、柱的要素となる財務コンサルタントとしての役割を3つに絞るとすれば以下のようになります。

1.経営計画の策定

➡先に述べた、クロスSWOT分析を起点に金融機関の事業性評価に対応した経営計画書を作成します。自社の曖昧な情報を可視化させることで課題の仮説を明文化させ、施策に根拠と客観性を持たせることが可能になります。

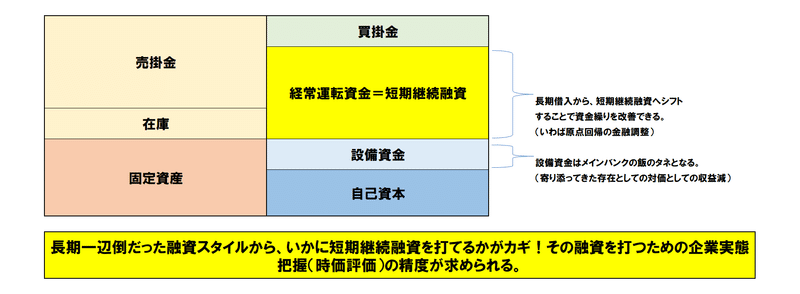

2.金融調整

➡財務コンサルタントの真骨頂とも言える分野です。大半の中小、零細企業は借入の再編で資金繰りを改善させることができます。

参考事例:借入額総額が1億5000万円の企業があるとします。

①借入全てが長期借入金の場合(5年の元金均等返済)とすれば毎月の返済額は250万円です。

②経常運転資金が7000万円でこれを全て、元金返済不要の短期継続融資(借りっぱなしのイメージ)とすると元金返済は133万円となり、この借り方の変更だけで、毎月117万円も現金支出が削減されます。

③そして更に、8000万円の長期借入部分の半分の4000万円を借入期間中の元金返済が無い資本性劣後ローン(但し、9月までの申し込みで終了見込か?)に組み替えると、元金の返済額を133万円からさらに67万円までに削減でき、当初の返済250万円ー67万円で183万円(年間約2196万円)の支出の削減となり資金繰りの改善に寄与するとともに、削減分を収益獲得のために前向きな投資に充てることも可能となります。

3.経理体制の構築

➡いわばPDCA体制の構築であり、経営計画のアクションプランの効果検証や修正対応なども含まれます。毎月10日頃を目処に前月末の業績と資金繰り予定表と実績を照らし合わせ足元の業況を分析します。弊社の場合、既存顧問先の会計事務所と連携し、体制構築を進めていくケースが大半です。但し、あまりにも不誠実な会計事務所である場合は提携している会計事務所への切り替えを促すこともあります。

財務コンサルタントは中小、零細企業にこそマッチする理由

表題は決して自画自賛ではなく、根拠があります。そもそも論ではありますが、年商10億円規模までの中小、零細企業においては参謀的人的資源と、確固たるPDCAの体制が欠落していることがほとんどです。

中堅、大手企業においては参謀的人材やPDCA体制があるものの、次の一手として内部のリソースでは戦略戦術の創造に発想や運用が限界という場合になって初めて経営コンサルティングが有用なものとなり得るのが一般論であると考えます。

何が言いたいかと言いますと、私が行っているコンサルティング(コンサルテーション)は中堅、大手においては当たり前のようにできていることの手ほどきに過ぎません。

中小、零細企業はオーナー経営者のカリスマ的且つ属人的な要素でその置かれたマーケットにおいて生き抜いてきた過去があります。しかしながら、外部環境がひたすら厳しさを増してくることが火を見るよりも明らかなこれからの近い未来へ向けて、中堅大手が当たり前のようにしている基礎的なしくみを導入し、自社における最適な運用方法を探り当てていけば、属人的だからこそ盲点になっていたロスに気付いたり、新たな挑戦できる領域を発見できたり、まだまだ永く生き抜いていく道筋を見つけることが可能になります。

私個人の見解ですが、国は無慈悲に中小、零細企業を見放しているわけではありません。資本性劣後ローンや事業再構築補助金を代表とする処々の金融施策、補助金や助成金は、「地域の文化経済を形作る中小、零細企業は厳しい時代でも生き抜いて欲しい。」という国からのメッセージであると前向きに捉えるべきと考えています。今まで地域経済を支えてこられた全国津々浦々の中小、零細企業経営者は、きちんと国の指し示す方向を見定めて賢明な経営判断を重ね、自社を永続させていって欲しいと、いち支援者として願っております。

まとめ

・場当たり的な戦術では部分最適になりがち。経営の根本的な改善は経営計画書作成からの全体最適を目指すべき。

・中小、零細企業経営者にマッチする支援者(コンサルタント)と出会い、経営計画、金融調整、経理体制構築にメスを入れられれば自社の永続の可能性は高まる。

・リソースの充実した中堅、大手の企業に対するコンサルティング会社の手法を単純に中小、零細企業に当てはめても前提条件が異なるため往々にしてミスマッチとなる。

ーーーーー

今回もお読みいただきありがとうございました。

軽く読んで少しでも参考になる点あればぜひ「スキ」をお願いいたします。

少しでも共感いただける部分がありますように。

もしフォローいただければ嬉しい限りです。

株式会社なかむらコンサルタンツ

代表取締役 中村徳秀

メッセージあればご遠慮なく個人facebookまでお願いいたします。

https://www.facebook.com/norihide.nakamura.18

この記事が気に入ったらサポートをしてみませんか?