5年で半分くらい潰れる?倒産するかもしれない銀行ワースト10!

はじめに

皆さんこんばんは、マンゴー フリマ SNS マーケティング部 コンサルティングアドバイサー のマンゴー製作所所長のメラウィンです。今日は、オリーブの木が取り挙げている。倒産するかもしれない銀行についての記事を書きます。

まずオリーブの木では、前提として日本の金融市場の問題点について、指摘しており、これについては過去に記事を書いているのでそちらを確認していただきたい。そちらの記事では、ゆうちょ銀行とJAバンクの超ヤバい裏話【CLOとレバレッジドローン】について、シンオウさんの動画を参考に記事をスクラップしました。そこで、問題となる農林中金は次の金融危機の構成要素となるのかについて触れています。

最新記事はこちら↓

カネに関する記事☟

その他の記事↓

それでは動画内容に入ろうと思います。

倒産するかもしれない地銀ワースト10

動画の内容と小見出しに違いがありますが、読者に誤解を生じさせないための処置です。次の動画は、倒産すると断言しており、現在の量子力学の発展で、ラプラスの悪魔は否定されており、ただの人である黒川氏が、断言していることについてはマンゴー製作所と相違があるための小見出しの偏向になります。

農林中金は倒産する可能性がある

オリーブの黒川氏の分析によると、農林中金の保有する有価証券の総額は、55.8兆円円になり、その他証券が、43.1兆円になります。ちなみに純資産は、7.4兆円になるとしています。マンゴー製作所が参考にしている資料では、農林中金の総資産が、2019年3月の資料によると、 1,05兆9,539億円なので、その他証券の比率が約半分というかなりリスクを取って運用していると思われます。

また、同氏は、CLOを含むその他証券は、リーマンショック級の金融危機が起こると、半額以下になる可能性があり、その損失は、20兆円を超えると推測しており、純資産7.4兆円では、債務超過になるという判断のもと倒産すると予測しています。

マンゴー製作所の指摘

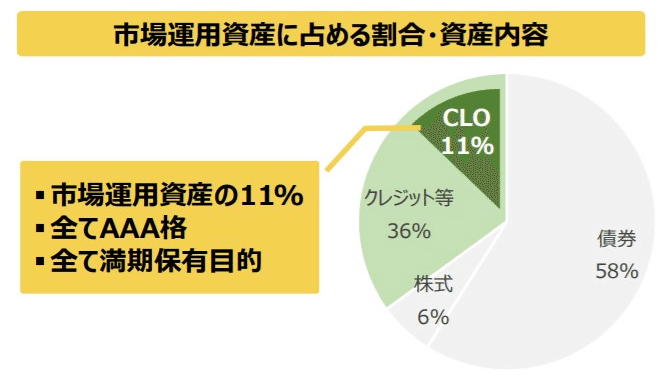

43.1兆円の有価証券のうち、社債が58%、株式が6%、CLOが11%となっており、このCLOはAAAの格付けを持つ商品しか買っておりません。なので、問題は36%のクレジットデリバティブ、債権58%にしめるその他有価証券の不良債権化、たとえば、ソフトバンク社債などになると想定します。ソフトバンクの件については、記事スクラップに記事があります。

大体50%程度が紙くずになると想定すると、21.55兆円の特別損失が発生すると考えられます。ちなみに、下の図のクレジット等は15兆円程度になると思われますので、クレジットデフォルトスワップが7兆円分発動しただけでも債務超過確定です。

参考資料

銀行問題を取り扱うオリーブの木からこんなホンマでっかな情報が!?

どうやら農林中金で挙げあような問題が、地方銀行にもあるようですが、その地銀について書いていきます。

1地銀がやばいあと5年で半分くらい潰れる!?9:27~

金融の専門家である黒川氏の調べによって、やばい地方銀行が明らかになりました。過去には、北海道拓殖銀行の件もありますし、今後の参考になればいいなと思いました。

2ヤバい銀行は?

ヤバい銀行第2位は、筑波銀行になるようです。この銀行は規模が大きいので、破たんの影響が大きいという。

3実質破綻した銀行

島根銀行:20年3月期23億円の最終赤字の見込み

福島銀行:有価証券で81億円の損失(純資産296億円)

これらの銀行は、人間牧場の経営主が取締役を務めるSBIホールディングスに身売りとのことこちらのSBIホールディングスは、あの中国企業のOneConnectというSBVFの関連銘柄の共同出資者ですね。これに関しては、こちらの記事を参考にしてください。これに関して、人間牧場の経営主とSBGの関係については、オリーブの木の動画をご覧ください。これは危険すぎるので、この件についてマンゴー製作所は言及を差し控えます。

4なぜ筑波銀行がやばいのか?11:30~

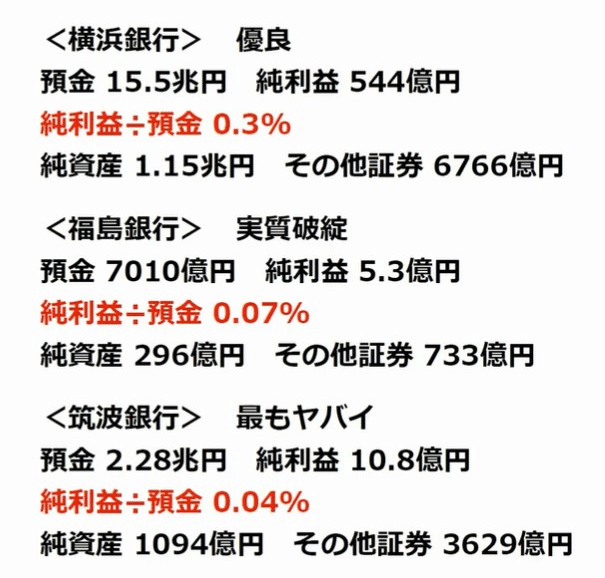

この銀行がなぜヤバいのか、動画の純利益/預金の総預金利益率をご覧ください。優良企業の横浜銀行は、0.3%、実質破綻の福島銀行は、0.07%、筑波銀行は、0.04%になります。何がいいたいかと言うと、預金に対して、純利益が少ないという事である。さらに筑波銀行は、福島銀行の3倍の預金規模があるのに、純利益は2倍にしかならない。

そして、実室経営破綻した福島銀行の純資産が296億円に対して、733億円のその他証券を保有し額が2倍程度なのに対し、筑波銀行は、純資産1094億円に対して、3倍のその他証券3629億円を保有していることになる。そこで総預金利益率0.04%である。これは、儲けを出していないのではないか?つまり、不良債権や利益を出せない証券を大量に保有し、預金を運用して利益を出せていないのではないかという事である。

5銀行にとって預金は負債13:18~

当たり前ですが、借入金なので、銀行にとって預金は負債ですよね。我々事業主の預金は資産ですが、銀行の預金勘定は、負債に計上されることになる。筑波銀行の預金2.28兆円という預かったお金は負債なので、この負債に関して利益を上げないと、経営破綻になるのは、普通の会社では当然の事なので、銀行も同じということになります。さらに、負債を福島銀行の3倍も抱えて、金利で挙げた利益が0.04%なので同氏が指摘する通りマジでやばいですね。

6ジャンク債の見分け方を伝授14:31~

その他証券÷純資産=ジャンク債倍率

この計算式で、筑波銀行のジャンク債を計算してみましたが、ジャンク債倍率が、2.313306倍になります。これに対し純資産は、1,094億円なので、ジャンク債を純資産の二倍以上抱えていることになります。これが吹き飛ぶと、1,000億円のマイナスで赤字倒産するという事になります。ちなみに、このジャンク債の爆発はすでに起こっておりその影響で福島銀行と島根銀行は経営をSBIホールディングスに譲渡したと黒川氏は主張しております。

マジ!?ホントなの?もう破裂し始めてるの?

これはやばいな

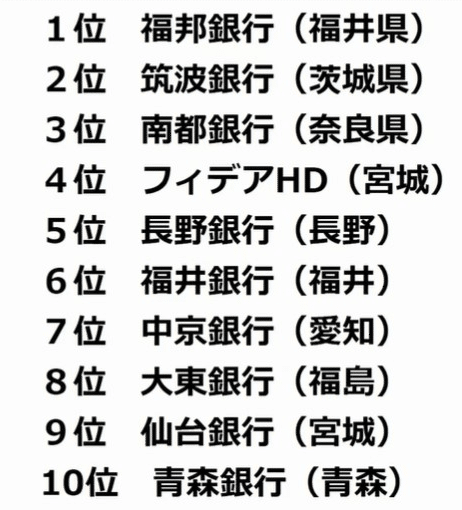

7それではジャンク債倍率を計算したトップ10を発表

具体的なグラフとデータ分析は16:00~分析されているので動画の閲覧をお願いします。

補足をすると動画の20:30~の、同氏の推計によると金融危機になると日本の銀行が損失する金融資産の、総勘定額が、106.8兆円になるという。これに対して、全銀行の純資産の総額は、56.5兆円なので、ほとんどの銀行が債務超過になると試算しています。

つまりどういうことだってばよ?

まず、1で挙げた通り、地銀の経営はやばい状態にあり、あと5年で半分くらい潰れる!という事、2のやばい銀行は?について第2位は規模が大きく2.28兆円の預金が危険な状態にある。次に、3の実質破綻した銀行がすでにあり、SBIホールディングスに買い取られた。このSBIは、OneConnectというSBVFの関連銘柄の共同出資者であり、取締役に人間牧場の経営主がいるということである。そこで、4のなぜ筑波銀行がやばいのか?についてだが、5の銀行にとって預金は負債という事実に注目していただきたい。例として挙げられた筑波銀行は借り入れに対して、利益率が少ないという事が動画資料からも明らかだろう。さらにその他証券という、金融商品なのか何なのかはよくわからないものを倍率で言うと福島銀行の3倍持っているという。また同氏の言う6のジャンク債(見込み)の見分け方の計算式で、計算することによって、純資産の何倍のジャンク債(見込み)を持っているかがわかります。これが1倍を超えた場合危険ですねという事である。そして、それらを集計した結果、7の結果になったというわけである。

結論

アベノミクスのゼロ金利政策で国債の利回りが下がり、上記に挙げたような特に融資先の無い地方銀行は、収益欲しさに高利回りのCLOのような怪しい外資の金融商品を買いまくったという事です。この件に関しては、まともな投資能力のない無能な連中をコネで銀行に入行させていたので自業自得のようにも思えるが、我々みたいなコネの無い人間は地道に変化し続け、自分の仕事を自分で作って稼がなければならないのではないか?と実感しました。それこそ竹田氏のステーブルコイン発行も、この変化に対応するためのものではないかと筆者は高く評価しています。

近年の左翼メディアや評論家らは、アベノミクスや安倍総理のせいだとばかりに甚だしく総理を叩いているが、そのようなことをしても無駄であり、仏陀の唱いた一切の事象は絶え間なく変化し続けているという事を認識して、この環境の変化に柔軟に変化しなければならないのではないか?と筆者は感じました。

次の記事↓

サポートありがとうございます。受け取ったサポートは諸経費、税金を差し引いた額が、全額マンゴー栽培農園のマンゴーに再投資されますのでご安心ください。