信用情報を持ち歩く。|信用スコアと新時代の貧困、バーチャル・スラム

日々の生活の中で“信用情報”を意識することがあるだろうか。

個人の信用力をスコアリングする「信用スコア」の登場で、信用情報はもっと身近になりそうだ。米国、中国、韓国、そして日本の主要なスコアリングサービスとその課題、信用スコアの拡大が生む新たな貧困層「バーチャル・スラム」とは。

米国・FICOスコア

「信用スコア」の提供は、クレジットカードの利用が拡大する米国で1980年代に始まった。カリフォルニアの信用調査会社フェア・アイザック社(Fair Issac Corporation)が提供する「FICOスコア」は、米国で最も利用される信用スコアだ。利用者数はおよそ1億9000万人で、同国の貸金業の9割がFICOスコアを採用している。

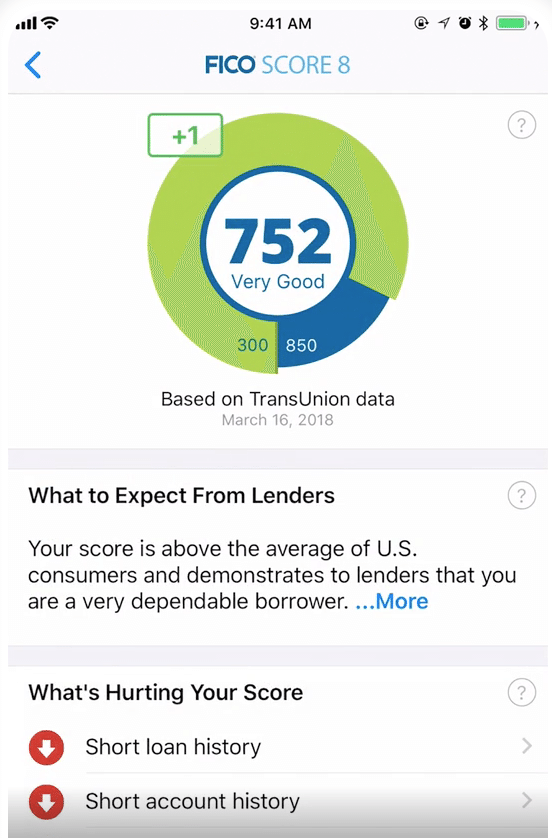

FICOスコアのアプリ画面(同社ウェブサイトより)

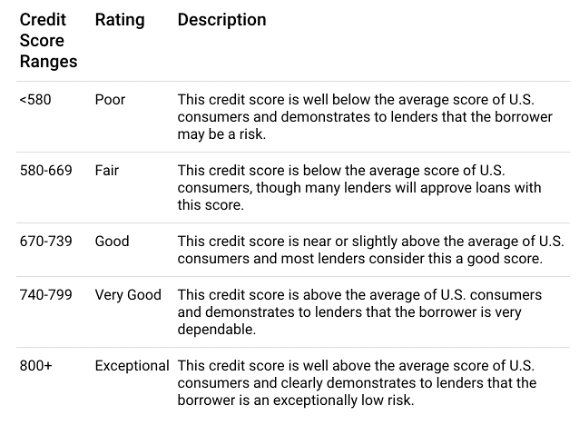

FICOスコアは債務残高や過去の返済履歴などの情報を基に、個人の信用力を300から850点でスコアリングし、点数に応じて5段階に格付けされる。580点未満は”poor”、670から739点は”good”という具合だ。

スコアと5段階の格付け(同社ウェブサイトより)

740点を超える信用力の高い人々はプライム層、620点を下回る人々はサブプライム層とも呼ばれる。

■リーマンショックの引き金「サブプライムローン 」

“サブプライム”と聞いて思い出すのは、2008年のリーマンショック。引き金となった「サブプライムローン」は、信用力の低いサブプライム層向けの融資のことだ。また、リーマンショック当時は米国に移住して間もない人は信用情報が綺麗なため、収入が低くても高スコアが付くといったスコアリングの問題点もあったようだ。こうした事情からスコアリングの基準は随時見直しが行われており、今年1月の米紙ニューヨーク・タイムズにも、新しいスコアリング制度の解説記事が載っている。

FICOスコアの利用範囲は、ウェブサイトを見る限り融資やクレジットカードの限度額の増減など金融機関の審査目的に限られているようだ。

中国・芝麻信用

米国と並んで信用スコアの利用が浸透していると言われるのが中国。その歴史はまだ浅いものの急速に拡大している。中国の中央銀行である中国人民銀行が個人情報の収集・提供・利用業務を企業向けに初めて開放した2015年1月。認可された8社のうちの1社で、アリババ集団傘下の金融会社アント・フィナンシャル社が同年に開始したのが「芝麻(ゴマ)信用」という信用スコアサービスだ。

芝麻信用のアプリ画面(人民網より)

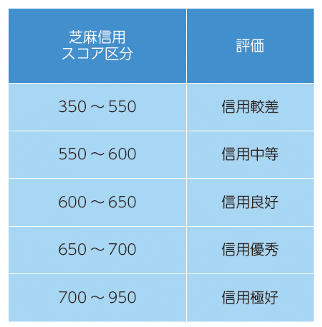

FICOスコアと異なるのはスコアリングの指標と算出したスコアを金融機関以外でも活用できる点。まず算出方法としては債務残高や返済履歴に加えて、社会的地位や交友関係とその相手の地位、ECサイトでの消費動向なども採点の対象となる。点数は350から950点で、点数によって5段階に格付けされるのはFICOスコアと同じだ。

スコアと5段階の格付け(総務省・情報通信白書平成30年版より)

■スコアを金融サービス以外にも活用

ユニークなのはその用途。スコアが高い人はシェア自転車やレンタカー、ホテルのデポジットが無料になったり、病院の診察費の後払いが可能になるなど、金融機関の融資以外のシーンで優遇を受けられるのだ。他にも、シンガポールやルクセンブルクなど特定の国・地域への海外旅行の際に資産証明や在職証明、戸籍証明といった本来必要となる書類を用意せずにビザ申請ができる。

様々なサービスに信用スコアがひも付いたことで、スコアを下げたくない心理が働き、無人コンビニの盗難被害が減ったり、レンタル傘の返却率が上がったりとマナー向上にも繋がったという。芝麻信用のユーザーは昨年の時点で5億人以上と言われている。

各社ウェブサイトを基に筆者作成

韓国・私の信用情報(내 신용정보)

韓国で500万人以上が利用するのは、ネット企業最大手カカオ傘下のカカオバンクが提供するアプリ「私の信用情報(내 신용정보)」。2018年10月のサービス開始初日に約14万人が登録。毎月約25万人ずつユーザーを増やし、先月500万人を突破した。韓国経済新聞によると、年齢別では30代が37%で最も多く、20代(30%)、40代(24%)、50代以上(10%)と続く。

私の信用情報のアプリ画面(カカオバンクウェブサイトより)

私の信用情報を提供するカカオバンクは、国内2番目のネット銀行として2017年7月に営業を開始。昨年、開業からわずか2年あまりで口座数が1000万を超えた。日本のネット銀行1位の楽天銀行(2001年7月開業)が今年の6月に900万口座を突破したことと比べると、その拡大のスピードがいかに早いかが分かる。急拡大の背景には、国民の9割が利用するメッセージアプリ「カカオトーク」を持つカカオグループの強みがあるのは間違いなさそうだ。

2010年にリリースされた「カカオトーク」は韓国国民の9割が利用するコミュニケーションツールだ。

カカオバンクによると、韓国の金融機関では1から10等級までの信用等級制が採用されており、1等級の差で融資限度額や適用利率に大きく差がついてしまう課題があったという。私の信用情報では、1から1000点までのクレジットスコア制を採用したことで、より細かい個人の信用評価を反映できるようになった。また、ユーザーはアプリ上で健康保険の支払いや税金の納付などの非金融情報をひも付けることでスコアを上げることができ、約40万人が非金融情報のひも付けによる引き上げを実施している。

日本①・LINEスコア

日本を代表するメッセージアプリLINEも、傘下で金融事業を手がけるLINEクレジットが「LINEスコア」を昨年6月に開始した。

アプリ画面(LINEスコアウェブサイトより)

ユーザーはすでに500万人を超える。LINEスコアは年齢や家族構成、ライフスタイルに関する15個の独自の質問への回答に加え、LINEアプリの利用頻度や交友関係、決済履歴などをAIが分析し100から1,000点で採点される。スコアに応じて同社の個人向け融資サービス「LINEポケットマネー」の融資限度額や金利が優遇されるほか、カーシェアリングなどの提携サービスをお得に利用することができる。

日本②・Jスコア

ネット企業発のサービスの紹介が続いたが、金融の本丸であるメガバンクも信用スコアを手がけている。みずほ銀行は2017年にソフトバンクと共同出資でフィンテック企業「J.Score」を設立。社名と同じ「Jスコア」というサービスを開始している。Jスコアは金融取引情報に加え、様々な非金融情報を採用していることが特徴だ。

アプリ画面(Jスコアウェブサイトより)

■「習慣」をスコアに反映

例えば、「運動習慣」情報。1日の歩数や歩行距離をアプリ上で管理する。他にもアプリ上でビジネス書籍などを読むことで反映される「学習習慣」や睡眠時間を管理する「睡眠習慣」など、“良い行動の継続が未来を変える”という考えに基づき「習慣」をスコアに反映しているところが面白い。これらの情報からAIが1,000点(下限不明)までのスコアを算出する。

さらにスコアに応じてピューター、ブロンズ、シルバー、ゴールド、プラチナ、ダイヤモンドの6つのスコアランクに分類され、ランクに応じてソフトバンクの通信費の割引や百貨店の特別優待など提携企業の特典を受けることができる。

スコアと6段階の格付け(Jスコアウェブサイトより)

消費行動の偏りとプライバシーの課題

信用スコアは生活を便利にする一方で課題も指摘されている。総務省の情報通信白書平成30年版によると、前述の中国芝麻信用はアリババ系列のサービスを利用すればするほど高評価になる仕組みになっているため、ユーザーの消費行動が偏ってしまうという。アリババ傘下のECサイト「淘宝(タオバオ)」で買い物をし、モバイル決済「支付宝(アリペイ)」で水道光熱費を支払い、アント・フィナンシャルで貯金することでスコアを上げることができる。系列企業以外のサービスでの消費行動は評価には反映されないため、スコアを上げる目的でアリババ系のサービスに極端に依存することが懸念されている。

また、金融情報に加えてこうした消費データも収集することで個人情報の扱いとプライバシー侵害を懸念する声も上がる。実際日本では、昨年7月にヤフーが開始した「ヤフースコア」がスコア算出のためのデータ収集に関して「説明が不十分」などと批判を集めた。「ヤフーID」にひも付いたサービスの利用動向を基にスコアを算出し、レストラン予約など提携企業に提供することでサービスの優遇を受ける仕組みだが、スコア算出への同意が初期設定で「オン」になっていることが問題視された。同社は昨年10月に初期設定を「オフ」に変えたが、「お客様とパートナー企業が満足するサービス提供に至らないと判断した」などの理由で8月末でのサービス終了を発表した。

デジタル貧困層「バーチャル・スラム」

写真はイメージ(pixabay・A MH)

信用スコアがあらゆるサービスに活用されることで、「バーチャル・スラム」という新たな貧困層を生むという問題も指摘されている。ひとたびスコアリングで低評価を受けた人は提携サービスの利用において不利益を被る。優遇されないことでサービスを利用しなくなると益々スコアは上がらないため、負のループに陥ってしまう。

これがECサイトなど特定の消費行動に限定されているうちはまだ良いが、就職、不動産、婚活などあらゆる分野で信用スコアの活用が広がった場合はどうだろうか。スコアが低い人は就職できず、住む家が限られ、婚活サービスで低評価となる。様々なサービスでスコアによるフィルタリングによって弾かれてしまう可能性がある。

こうした積み重ねによって極端な話ではあるが、結果として社会的に排除されてしまうことでバーチャル・スラムを生むという指摘だ。デロイトトーマツコンサルティングのレポートでは、20カ国・地域(G20)で3.4億から5.4億人がバーチャル・スラムになり得ると予測されている。

■正しく便利に使いこなす

私たちの生活を便利にする一方で、バーチャル・スラムという新たな格差を生む可能性を持ち合わせる信用スコア。日本では海外ほど利用は広がっていないものの、今後の拡大状況によっては法規制の整備や利用する企業のガイドラインを作るなど、消費者が不要な不利益を被らないための仕組み作りが求められる。

終身雇用が当たり前ではなくなり「人生100年時代」などと言われ、私たち日本人は定年後も年金に頼らない生き方を模索する。住宅ローンやクレジットカードの審査など利用シーンが限られていた信用情報を、キャッシュレスポイントのようにスマホで管理しあらゆるサービスに活用する動きが始まった。令和をもっと便利に生きるために“信用情報”との向き合い方を再考する時が来た。

この記事が気に入ったらサポートをしてみませんか?