中小企業の生産性は低い?法人企業統計調査から定量的に調べてみた

こんにちは。yupの阪井です。

先週は「日本の中小企業は本当に多いのか?OECD統計調査から定量的に調べてみた」というテーマでnoteを書きました!

日本企業の99.7%は中小企業と、絶対数として非常に多いのですが、国際的に比較した場合でも「日本は中小企業が多い」と言えるのか、OECD統計調査を使って定量的に調べたものになります。

その結果、日本やアメリカは絶対数では多くの企業数を誇りますが、人口比率で考えれば必ずしも企業数は多くないということがわかりました。

すなわち、少なくとも日本は他の先進国と比べて中小企業の数が多すぎる、というわけではなさそうでした。

ーーーーーーーーーーーーーーーーーーー

この調査は「日本経済が成長しないのは、中小企業が多いから」という意見を耳にする中で、本当に中小企業が多すぎることが日本経済の足掛かりになっているのだろうか、そもそも日本の中小企業って本当に多すぎるのかな、と疑問に思ったから始めました。

しかし、他の先進国と比較してみると、決して多すぎるということではないということがわかりました。したがって、経済の停滞の根本原因は中小企業の数ではなさそうだと思いました。

調べながら感じたことは、本当の問題は中小企業が多いことではなく、中小企業が生産性上げづらい状況にあるような気がしました。

そこで、このnoteでは、

・大企業と比べて中小企業の生産性は低いのか?

というテーマで法人企業統計調査から定量的に調べてみたいと思います。

■ 生産性ってどうやって測る?

さて、大企業と比べて中小企業の生産性は低いか定量的に調べる、といっても生産性ってどうやって測ったらいいのでしょうか。

企業の生産性を測るための一つの指標として、「付加価値」があります。

企業は、外部から購入してきた材料・部品に価値を付け加え、その「価値の部分」を売って利益を生み出しています。この労働手段を用いて新たに付け加えた「価値の部分」が付加価値です。

付加価値の計算方法には、「控除法」と「加算法」がありますが、このnoteでは加算法で算出していきたいと思います。

控除法:付加価値 = 売上高 - 外部購入価値

※外部購入価値:材料費、購入部品費、運送費、外注加工費など

加算法:付加価値 = 経常利益 + 人件費 + 賃借料 + 減価償却費 + 金融費用 + 租税公課

この「付加価値」を使って、中小企業と大企業の生産性を比べていきたいのですが、従業員数が多い大企業の方が付加価値が大きくなりそうなのは予想がつきます。このままでは、求めたい「生産性」が求められないので、

付加価値を従業員数で割った、

・従業員一人当たりの付加価値

と付加価値を従業員の労働時間で割った

・従業員の労働時間1時間当たりの付加価値額(時間当たり労働生産性)

の2つの指標を使って、企業規模別の生産性をみていきたいと思います。

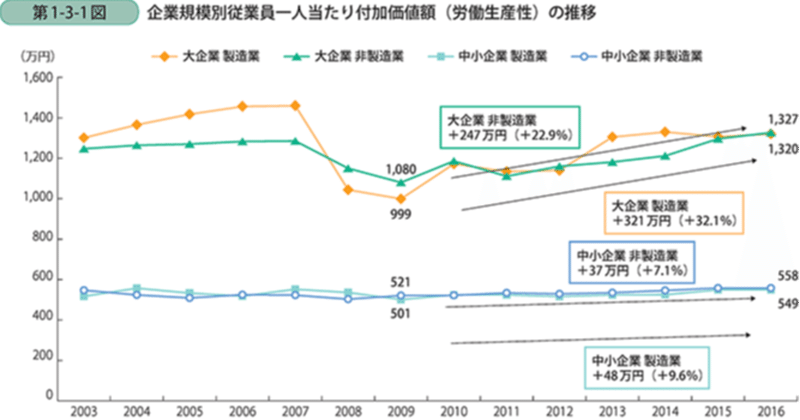

■ 企業規模別従業員一人あたり付加価値額

企業規模別従業員一人当たりの付加価値額(労働生産性)の推移を図に示しました。

なお、このnoteでも前回のnoteと同様に大企業・中小企業を従業員数で定義したかったのですが、統計資料が見つからなかったため資本金の額によって、以下の通り定義しました。

大企業:資本金10億円以上

中小企業:資本金1億円未満

大企業について確認すると、リーマン・ショックの後大きく落ち込みましたが、その後は回復傾向にあります。

一方、中小企業について確認すると、一貫して横ばいで推移していて、2009年以降、悲しいことに、大企業と中小企業の従業員一人当たり付加価値額の格差は広がり続けていることがわかります。

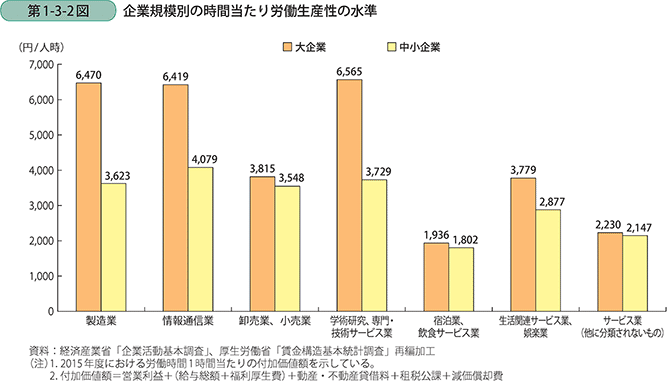

■ 企業規模別の時間当たり労働生産性

次に、従業員の労働時間1時間当たりの付加価値額(時間当たり労働生産性)について見ていきます。

統計データの制約から、中小企業基本法の定義に則った中小企業の時間当たり労働生産性を正確に算定することは難しいのですが、本章では、経済産業省「企業活動基本調査」や中小企業庁「中小企業実態基本調査」などを用いて中小企業の労働生産性の推計を試みます。

はじめに、経済産業省「企業活動基本調査」などを用いて、企業規模別の時間当たり労働生産性を業種別に算出した結果がこちらです。

宿泊業、飲食サービス業やサービス業(他に分類されないもの)においては、大企業との差が小さくなっているものの、ここに示した7業種全てにおいて、中小企業の時間当たり労働生産性の水準が大企業よりも低いことが分かります。

ーーーーーーーーーーーーー

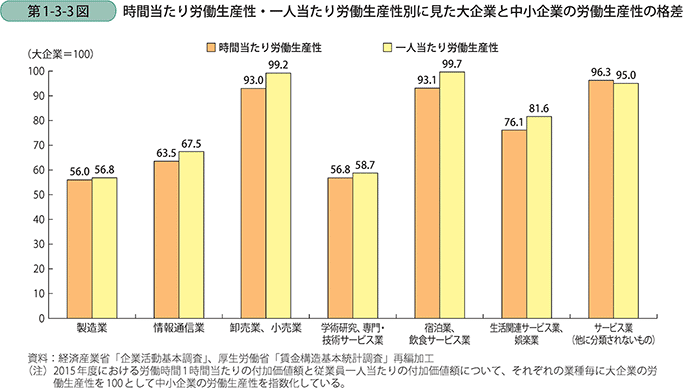

次に、時間当たり労働生産性と一人当たり労働生産性の違いを比較するため、大企業の労働生産性を100として中小企業の労働生産性を基準化し、それぞれ確認しました。

目立った差は見られないものの、ここに示した7業種のうち6業種において、時間当たりの労働生産性の方が大企業との差が大きくなっていることが確認できました。

ーーーーーーーーーーーーー

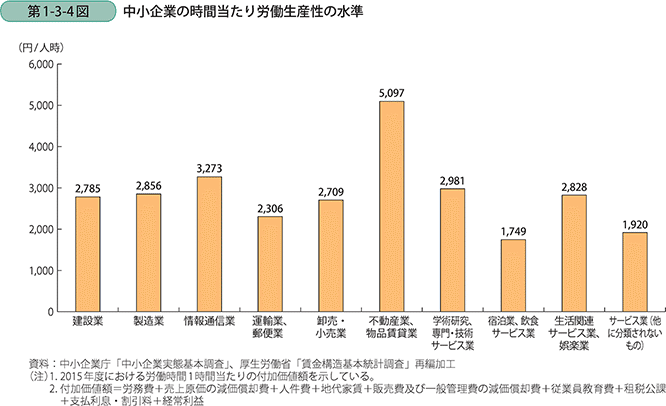

さらに、「中小企業実態基本調査」を再編加工した結果を示します。

どうしてこれを示したかというと、「中小企業実態基本調査」は「企業活動基本調査」が対象としていない小規模企業や個人事業主も調査対象としているので、より実態に則した中小企業の労働生産性を算出することができるからです。

この図と2つ上の図を比べると、「中小企業実態基本調査」による中小企業の労働生産性の方が低いことがわかります。これは、「企業活動基本調査」の調査対象外となる規模の小さい企業の労働生産性が相対的に低いことを示唆しています。

■ まとめ

これまで見てきたとおり、中小企業と大企業の労働生産性の格差は、時間当たりの労働生産性で見た場合にも確認されました。さらに、多くの業種において、一人当たり労働生産性で見た場合に比べて、時間当たり労働生産性で見た場合の方がその格差は大きくなっていることがわかりました。

もちろん、中には高付加価値な中小企業もたくさんあると思いますが、平均値で見れば大企業との差は歴然としています。やはり、中小企業は大企業に比べて生産性が低い傾向にあるようです。

どうしても従業員数の少ない中小企業では、一人が受け持つ役割が増えてしまいます。これには良い側面もあるのですが、月末月初になると、経営者や事業主自らが請求書の管理・支払いに追われ、本業に集中できないなど負の側面もあります。

yupはこのような支払い・請求周りの課題を解決することで、スモールビジネスの方がもっと本業に集中できる環境づくりをサポートしていきたいと考えています。そうすることで、日本経済がもっと元気になってくれたらとても嬉しいです。

このnoteはこちらの記事を参考・引用して、

財務に明るくない人でも読みやすいように書きました。

平成29年度(2017年度)の中小企業の動向

・直近のバックナンバー

この記事が気に入ったらサポートをしてみませんか?