「つみたてNISA」のはじめかた

「つみたてNISA」とは、少額投資非課税制度のことで、決まった金額までの投資によって得た利益に対して税金をかけない制度のことです。

積み立ての上限は40万円で、非課税期間は20年間。金融庁が調査した投資信託とETFのみ運用できるので、投資経験のない人にとって、ある程度安心できる制度だと思います。さらに、引き出しはいつでもできることが、iDeCoと大きく異なるところで、10〜20年と長期的な視点で資産を拡大させたいと思っている方は「つみたてNISA」が最適な投資方法かなと思います。

自分も少額で行っているのですが、以下メリットについてとはじめ方をまとめてみます。

「NISA」とは

そもそも、「NISA」とは、イギリスのISA制度をモデルとしたもので、「少額投資非課税制度」(Nippon Individual Savings Account=個人貯蓄口座)の愛称です。当時の金融庁が行ったアンケートによると、73%の方が投資未経験者で、「まとまった資金がないから」との理由で投資をされていなかったということで、少額投資を国が推進させるために、2018年に「つみたてNISA」が創設されました(「NISA」は2014年創設)。

長期・積立・分散投資に向いた初めての方でも選びやすい商品が対象になっているので、貯蓄に余裕があり、「資産運用」に興味のある人であれば、「つみたてNISA」がおすすめできると思います。毎月1〜3万円ほど積み立てなので、無理なく資産運用できるのではないかと思います。

「NISA」のメリット

・運用益が非課税

通常、株や投資信託などの金融資産に投資した場合、売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、毎年一定の金額の範囲内での購入した金融商品から得られる利益が非課税になります。

画像引用:https://liberaluni.com/gallery-investment#i-7

「つみたてNISA」か「NISA」か?

「つみたてNISA」か「NISA」どちらか一方しか利用できません。先に説明したように、「つみたてNISA」は金融庁が定めたガイドラインに合致した投資信託と一部のETF(上場株式投資信託=株式のように売り買いが自由できる投資信託)のみ対象となっているのに対して、「NISA」は、分配可能の国内株・外国株や、ほぼ全ての投資信託が対象になっているので、よくない銘柄も選択してしまう恐れがあるので注意です。以下運用商品を選ぶ際に迷うのであれば、投資初心者は、合理的な投資手法である長期積立投資を推進している「つみたてNISA」で複利の効果が得られる「投資信託」を選ぶのが安心ですね。

夫婦で資産形成を考えている方は、夫は「NISA」、妻は「つみたてNISA」などのように組み合わせていくのもありだなと思います。ライフプランによって、いつまとまった金額が必要なのかを話合い、制度をうまく使うといいかと思います。

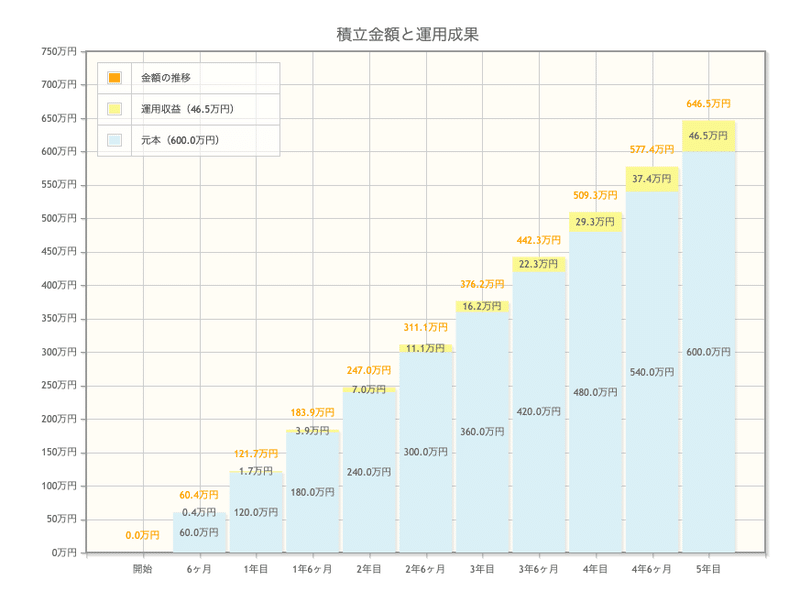

たとえば、5年後に住宅を購入するための頭金の資金として、「NISA」を選ぶなど。「NISA」であれば、年間120万×5年間投資できるので、最大で600万円まで拠出できます。

仮に毎月10万円を5年間積立て、想定利回り3%と仮定すると、最終6,464,671円になり、元本は600万円で、運用して得た収益は46.5万円にもなります。普通に銀行に普通預金していても、0.02~0.09%の金利くらいなので、平均しても5年間で、+5〜6,000円くらいだと考えると、「NISA」で運用していると、46万円も差額が生まれている計算になります。

「iDeco」との違いは何?

・「iDeco」は、60歳以降に受け取る、老後のための年金づくりための資産運用

・「NISA」は、数年〜10年ぐらいなど、中長期に使うお金を用意するための資産運用

くらいに覚えておけばいいかなと思います。それぞれライフプランは異なるので、どちらをやればいいのかは一概に言えません。ライフプランでまとまった金額が必要なものは、一般的に「結婚資金」「住宅資金」「教育資金」「老後資金」かと思います。

<ライフプランごとの予算>※ざっくり

「結婚資金」・・200万円

「住宅資金」・・3,000〜4,000万円

「教育資金」・・1,000万円 ※子供2人の場合

「老後資金」・・2,000万円

人生何が必要になってくるかはコントロールできないことが多いので、その時その時に何が必要なのか判断していくしかないかなと思います。いずれにせよ、いつ何のために、どれだけお金が必要になるかを考えることが必要です。それにより、リスク許容度や積立金額、運用商品が変わってくるからです。

ちなみに、「iDeco」のほうが、掛け金拠出時の所得控除があるので、手厚い制度になっています。詳細は以下に書いたので参考にしてみてください。

それでは、以下「NISA」をはじめるための手順について説明します。手続き自体は「iDeco」と比べたら楽だと思います。

【手順1】金融機関を選ぶ

一人につき一つの口座の申込・開設ができます。「NISA」か「つみたてNISA」か選びましょう。金融機関によって、取り扱いの商品が異なります。

自分は「SBI証券」を使っています。特にこだわりなければ、「SBI証券」か「楽天証券」が手数料も低いので、メジャーなのかなと思います。

【手順2】口座開設

金融機関に口座開設を申請し、口座開設します。その際、本人確認書類とマイナンバーの提出が必要です。NISA口座が開設されましたら、「NISA」口座での取引が可能になります。申し込みから取引開始までは2〜3週間程度かかります。

【手順3】運用商品を選ぶ

将来いつまでにいくら必要なのかによるかと思いますが、できるだけ低コストで分散投資できる商品がいいかと思います。年利でいうと3〜5%くらいですかね。若いうちはリスクをとって株式中心にして、出口(売却して利益を確定する)が近づくにつれて、株式の割合を下げて、債券やリート(不動産)などに分散して、リスクを下げていくという点がポイントになります。

よくわからなければ、以下の中でいうと、「インデックスファンド」から手数料(信託報酬)が低いもの、0.2%以下のものを選ぶといいと思います。「インデックスファンド」とは簡単に言うと、市場全体に投資する方法です。投資成果が市場平均指数に連動するように運用される投資信託になります。個別銘柄についてちなみに、「SBI・バンガード・S&P500」「eMAXSIS Slim」や「楽天VTI」「ニッセイ」の商品が手数料が低いです。あと、純資産額が増えている規模が大きいものが安心ですね。また、いくつか「インデックスファンド」を選ぶ際は、違う名前の商品でも同じ指標に連動するものもあるので、ベンチマークが重ならないように分散しましょう。

私は、「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」をSBI証券で購入しています。

最後に、株式が暴落したときに出口が重なった場合、資産が大きく目減りする可能性もあります。資産をすべて「NISA」にするのではなく、金融資産は分散することを忘れずに。くれぐれも手元の資産を一気に突っ込むことなく、毎月コツコツ分散させることが大事です。あくまで投資は自己責任で、自分でリスクを考えて運用していきましょう。

読んでいただいてありがとうございます。

Twitterで仕事や育児関連の投稿しています。気軽にフォローください🙇 ☞ https://twitter.com/yukke1006