運転資金のオンラインB2BマーケットプレイスC2FO/スマート住宅保険Hippo Insurance/オープンバンキングプラットフォームDEPOSIT SOLUTIONS/住宅用不動産レンタルプラットフォームQuintoAndarがユニコーンに仲間入り

YJキャピタルのフィンテック担当の湯田です。

フィンテック担当ということで、今回は最近ユニコーンに仲間入りしたフィンテック企業を紹介したいと思います。

みなさまの中にはフィンテックに興味が湧きづらい、という人もいるかと思います。どうしても"金融"と聞くと、お堅いイメージだったり、難しそうなイメージがありますよね。ですが、2020/2/10のBRIDGEさんの記事にあるように、フィンテックはどんどん身近なものになってきています。

大きくは以下のような要因が重なり、フィンテック事業を当たり前に取り組むことができる環境が整ってきていると思います。

・インターネット、スマートフォン、クラウドなどインフラの普及

・伝統的金融機関の業績不振、危機感

・金融規制緩和の流れ

実際、配車アプリのUberなんかも、フィンテック事業を行っていると言っても過言ではないです。他の領域で起業しようとしている人も、フィンテックを勉強して損はないと思っておいた方が良いでしょう。

ユニコーン=成功している とは言い切れない部分はあると思います。しかし、それだけの金額の出資を受けている(1,000億円以上の評価額で)ということは、少なくともその道のプロである投資家から評価される一定の実績や見込みがあるということです。これから起業される皆さんの参考になる部分はあるのではないかと思います。

そうこうしている間にも、世界ではユニコーン入りする企業が生まれています。私自身、なるべく情報をキャッチアップするようにしていますが、まとまった情報が少なかったりするため、今回の記事が皆さんの参考になれば幸いです。

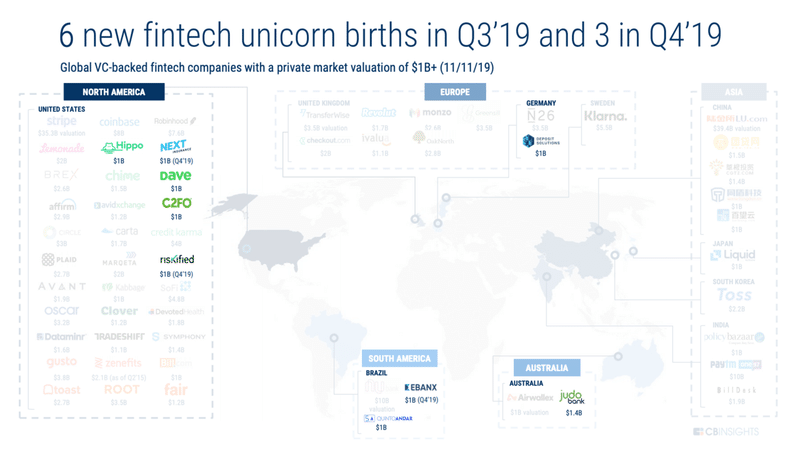

2019 Q3にユニコーンになったフィンテック企業は6社

出典:NEW FINTECH UNICORNS Q3 AND Q4’2019, GLOBAL FINTECH REPORT Q3 2019, CB INSIGHTS, NOVEMBER 2019

CB Insightsの調査によれば、2019年Q3に以下の6社がユニコーン入りしました。それぞれ簡単にご紹介していきます。

C2FO/ 運転資金のオンラインB2Bマーケットプレイス

出典:https://c2fo.com/**

設立:2008/2**

C2FOは、企業のキャッシュフローを改善するサービスです。具体的には、請求書を売りたい企業と買いたい投資家を繋ぐ世界最大のマーケットプレイスを提供しています。リアルタイムで動的に販売価格を設定しアルゴリズムを用いて買いたい投資家とマッチングを行います。売り手企業は(掛け値はありますが)すぐに資金が手に入り、買い手の投資家は差分を得ることができます。173か国の300,000以上の企業がC2FOを使用、毎週10億ドル以上の資金の授受を行っています。2019年8月にソフトバンク・ビジョン・ファンド等から$200Mを調達しています。

請求書買取サービスとして、FundboxやBlueVineなどがありますがマーケットプレイス型ではない点で異なりますね。

Hippo Insurance/スマート住宅保険

出典:https://www.hippo.com/**

設立:2015/1**

Hippo Insuranceはオンラインオリエンテッドな住宅保険を提供するInsurTechスタートアップです。60%の人が住宅保険に加入しておらず、時間とお金を多く費やしている課題を解決するため、保険を0から設計し直しました。ユーザーはオンラインで(例えばFacebook Messengerなどから)60秒で見積もりができ、航空写真などのデータと接続することで、保険の請求もなるべく簡単に行える工夫をしています。これにより既存の保険よりも保険料を25%程度安くすることを可能にしました。加えて、発生前に損害を防ぐことを目的として、スマートセンサーを無料で顧客に提供しています。Hippo Insuranceはこの領域を強化するため、2019年11月に家庭のメンテナンスサービスを提供するSheltrを買収しています。

DEPOSIT SOLUTIONS/ オープンバンキングプラットフォーム

出典:https://www.deposit-solutions.com/**

設立:2011**

DEPOSIT SOLUTIONSは銀行と企業(資産管理サービス、他の銀行など)、消費者を結びつける預金プラットフォームを提供しています。DEPOSIT SOLUTIONSの機能は以下のように整理できます。

・銀行…自社で高価なインフラを持つ必要がない。自社で抱える消費者だけでない、幅広い消費者から預金を集めることができる。

・企業…非金融機関でも貯蓄商品や預金機能を簡単に提供できる。

・消費者…一つのアカウントでより良い預金、貯蓄商品にアクセスできる。

欧州ではPSD2と呼ばれる規制の施行によりAPI化が必須となり、オープンバンキングについては、日本よりも進んでいると言えます。しかし日本も改正銀行法により、オープン化の流れは進んできています。金融インフラの設計思想の違いなどもありますが、API化、それを活用したプラットフォーマーの出現により、銀行機能が使いやすくなる未来は近いうちに訪れるでしょう。

QuintoAndar/住宅用不動産レンタルプラットフォーム

出典:https://www.quintoandar.com.br/**

設立:2014**

ブラジルのユニコーン企業QuintoAndarは、ユーザーが賃貸物件を検索、予約、レンタルできるマーケットプレイスです。創業者が不動産を借りようとした時に、保証人の共同署名が必須だったり、預金や超高額な保証料が必要なことに課題を感じたところから始まっています。訪問のスケジュール機能や信用分析システムの提供、契約のデジタル化などにより、ブラジルの長期賃借の障壁を減らしました。昨年9月にはSoft Bankが出資しています。

未成熟なブラジルマーケット、今後まだまだ多くのサービスが出てくるポテンシャルの大きさを感じます。日本の不動産市場も約40兆円の超巨大市場。小規模事業者が多く、デジタル化が進んでいない領域なので注目しています。

Judo Bank/SME向けチャレンジャーバンク

出典:https://www.judo.bank/**

設立:2017/1**

Judo BankはオーストラリアのSME向けチャレンジャーバンクです。Judo Bankは元々、中小企業向けの融資会社として始まりましたが、銀行向けのライセンスを取得できてからは、チャレンジャーバンクの領域に事業をピボットしています。設立当時、中小企業融資はしっかりと審査しながら効率的なオペレーションを行えば大きな余地があると考え、主に以下の点を管理し、融資を実行、成長してきたようです。

1. キャラクター:経営者の経験と性格

2. キャッシュフロー:顧客の取引に対し深く理解する

3. 資本:拠出資金は1と2から個別に設定する

4. 担保:1.2.3を考慮し個別に設定する

当たり前かと思うかもしれませんが、フィンテックの定番である、テクノロジーを使わなければ費用対効果が合わない領域に目をつけたビジネスです。ちなみに社名の「Judo」はより大きな敵を倒す意味も込めて「柔道」からとっているとのこと。

日本においてもスタートアップの戦い方として、特定のセグメントに特化して金銭取引を囲うプレイヤーとなった上で銀行機能を広げていき、結果としてチャレンジャーバンクとなる発展の仕方はあると思っています。

参考:

この記事が気に入ったらサポートをしてみませんか?