金融をもっと楽しく身近に!デザインによって変わる金融のかたち 「教えて!瀧さん」ゲスト対談

「教えて!瀧さん」と名前をリニューアルし、掲載場所もWantedlyからnoteへと移行した「月刊瀧」。今回は、広野萌さんをお招きして金融業界におけるデザインの重要性を聞いてきました!

ゲスト:広野 萌(ひろの・はじめ)さん※写真左

一般社団法人デザインシップ代表理事 / 株式会社Bƒƒasecampパートナー。早稲田大学文化構想学部卒。ヤフー株式会社にて新規事業企画やモバイルアプリのUX推進を手掛ける。2015年に株式会社FOLIOを共同創業し、CDOに就任。国内株式を取り扱う10年ぶりのオンライン証券を立ち上げた他、法律・医療・保険分野のスタートアップをデザイン顧問として支援。2018年に一般社団法人デザインシップを設立し、代表理事に就任。

相手:瀧 俊雄(たき・としお)※写真右

株式会社マネーフォワード取締役 兼 マネーフォワードFintech研究所長。慶應義塾大学経済学部卒。野村證券株式会社を経て、株式会社マネーフォワードの設立に参画。経済産業省「産業・金融・IT融合に関する研究会」に参加。金融庁「フィンテック・ベンチャーに関する有識者会議」メンバー。

瀧 :本日はよろしくお願いします。

広野:こちらこそ、よろしくお願いします!!

瀧 :今回は編集担当が広野さんのファンということで、いろんなテーマをもらっているのですが...。

瀧 :(共有されたテーマをみて)...。

ちょっと真面目すぎて退屈そうなので、フリーで話していきますね(笑)

広野:ちょっと可哀想な気もしますが(笑)フリーもちろん大歓迎です。よろしくお願いします。

金融サービスにおけるデザインの必要性、「つまらないサービス」にしないためには何が必要か?

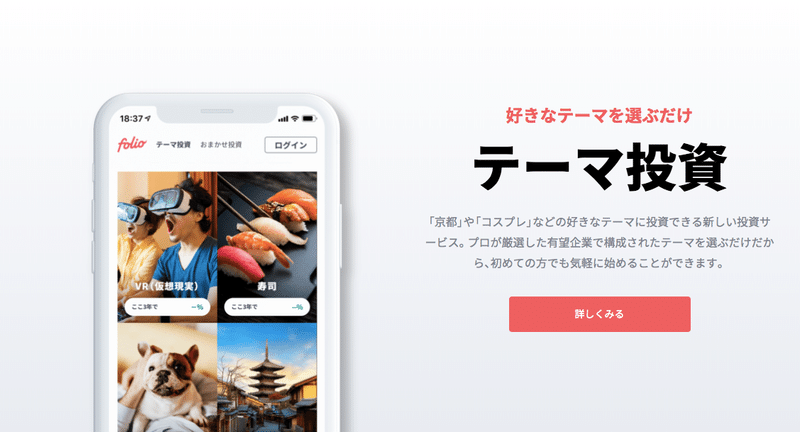

瀧 :広野さんの前職であるFOLIOのサービスは、投資がはじめての方にもとてもわかりやすいデザインになっています。「つまらないサービス」にしないために何をしていましたか?

広野:意識してやっていたのは、金融とは異なるサービスから加えられるエッセンスを探すことです。FOLIOでは、NetflixやAmazonのユーザー体験のエッセンスを加えるという実験をしていました。一般的な証券のサービスは、詳しい人であれば好きな商品を選ぶことはできますが、初心者の方だと自分にあった商品が何かがわかりません。

一方で例えばNetflixでは、レコメンド機能などによって、ユーザーが興味のあるものを受動的に選ぶことができるようになっています。FOLIOも、右脳に訴えかけることにより、何も考えずに自分にあった金融サービスを選ぶことができるサービスにしようと考えて作りました。そのようなユーザー体験は、今後、ネットでは一般的になっていくと個人的に思っています。

Netflixと証券を掛け合わせたのが、FOLIOです。そして、「よりユーザーが受動的に商品を選ぶことができるために」と考えた時に、ビジュアル化しやすいという理由から、一般的にはあまりイケていないとされている「テーマ投資」を選びました。

瀧 :FOLIO代表の甲斐さんとは交流があったため、注目していましたが、確かにビジュアルとして分かりやすいですよね。この発想は、誰でもできたはずなのに誰も実装してこなかったので、出てきたときに「すごい」と思ったことを覚えています。

広野:証券サービスは金融に詳しい人でないとわかりづらいのですが、FOLIOはそれを誰にでもわかるようにしたいと考えていました。

瀧 :アメリカにRobinhood(ロビンフッド)というオンラインの証券サービスがありますが、その企業は若者が「高いランチ」か「お気に入りの企業の株を買う」かで迷う、というような世界観を目指しているようです。

投資が初めての人からすると「資産を買う」=「少し背伸びをする」印象があるのですが、もっと気軽なユーザー体験を提供できればいいかもしれませんね。またユーザーからすると、ウェブの画面で何かを購入するという体験は各サービスごとに多様化して欲しくないですし。

広野:モノが多様化してきているため、電話のアイコンなどもスマホ世代の子供たちには、「なぜコレ(☎︎)が電話を示すアイコンなのか?」がわからなくなっていくかもしれません。現代の新しい感覚をしっかりと捉えて、サービスに落としていくことが大切だと思っています。

瀧 :確かに、モノの定義はどんどん変わっていきますよね。「教えて!瀧さん」の読者の中には、投資をしている人はいるかもしれませんが、実際の株券にはほとんどの人が触ったことがないだろうと思います。これからは、「株はテーマで買う」ということが一般的になってくるかもしれませんね。

コンプライアンス担当者との関わり方

瀧 :金融業界においてはコンプライアンス(法令遵守)を徹底することが求められます。新しい証券会社として誕生したFOLIOも当然、コンプライアンスの基準は高いと思います。社内のコンプライアンス担当者とは、どのようにコミュニケーションを取っていましたか?

広野:FOLIOもコンプライアンスの基準を高く設けようと決めていたので、それに応じて厳しくはしていました。ただ、法律で決まっているという理由で思考停止して従うのではなく、社内のコンプライアンス担当と密にコミュニケーションをとって、法律を理解して、他の解決策を探っていくということは、FOLIOを立ち上げてから退職するまで繰り返していました。

瀧 :バランスは難しいですが、すごく大事ですね。コンプライアンス部は会社でも守りの組織である一方で、深く考えることなく、すべてコンプライアンス担当の言葉に従ってしまうと、ユーザー体験を損なってしまう可能性もありますし。

広野:ユーザー体験を損なうという観点では、デザイナーが優等生的なものづくりをしすぎてしまうと、結果的にあまり良くないデザインになることがあります。だから少なくとも一人くらいは、アーティスト気質で、こだわりを持って「いいプロダクトをつくるために戦う人」のようなデザイナーは必要だと思います。

投資について。その本質とこれから向かうべき場所

瀧 :広野さんには、そもそもの投資経験はありますか?

広野:大学生時代に経験したことはあるのですが、「お金遊びだな」と長くは続けませんでした。しかし、FOLIOでの体験を経て、考えが変わりました。投資は今後、かなり二極化されていくと考えています。ひとつめは、自分が「お金遊び」と感じてしまったようなトレード的な投資、ふたつめは、投資対象が自分や社会に良い影響を与えてくれることを信じ、貢献する(応援する)ことを目的とした、本質的な投資です。

トレード的な投資がなくなることはないと思いますが、本質的な投資が一般的になれば、「好きなゲームを発売する企業の株を買う」といったように、投資はより、自分のプロフィールと密接になってくると思います。例えば、自分の携帯電話の中に入っているアプリの滞在時間などから、どのような企業と日常的に接しているのかを把握して、その企業の株を買うかどうかをレコメンドしてくるようなサービスも、今後は出てくるのではないでしょうか。

その株を購入して、企業を支援することによって、企業もより良いサービスを提供できるようになり、投資家としての個人と、投資を受ける企業の両方がハッピーになるというような世界観になると考えています。

瀧 :僕もそれには同意見です。会社の価値は株式や債券でできていると考えられていますが、その株式や債券は、言い換えれば企業のコアなファンと、機関投資家で構成されています。

瀧 :日本の株式だと、保有者がコアなファンか機関投資家かは区別できません。一株あたりの権利は同じですが、toC(消費者へサービスを提供する)の企業などでは、本質的な投資をしているコアなファンと、しっかりとコミュニケーションを取ってフィードバックを得ることで、すごく強い会社になっていけると思います。

投資をする人を増やすためにはどうすればいい?(投資を日常に紐づけるためには?)

瀧 :「日本の投資家を増やすためにはどうすればいいか?」と考えることがよくあるのですが、広野さんはどう思いますか?

広野:企業価値の算出のルールは、これから変わっていくと思います。企業はそれに応じたブランディングをしていくべきだと思います。今も「SNSで炎上したら株価が下がる」というように、一般的な人の考えが一致する株価の動きが見られることがありますが、情報発信が増えることによって、それがより顕著になっていくのではないかなと思います。

瀧 :過去に、株式投資のレポートを書いて、優勝したらニューヨークに行けるという学生向けのコンテストがあり、その審査をしたことがありました。審査には4000通くらいの応募が来るのですが、いかにも優秀そうな子でも、選ぶのは目につきやすい会社の銘柄なんです。

テーマ投資って、うまく選ばないと、フロントエンド(直接顧客へ売るようなサービス)の企業が多くなりがちですよね。一般の人が日常で購入する商品やサービスではないけれど、高収益を出しているような銘柄の人気が減ってくる可能性があるのですが、それはしかたがないことなんでしょうか?

広野:そうですね、株の勉強をしていると、実は身近に接していた商品を作っている会社などに出会う経験ってあると思います。今までは、そうした企業の事業内容がまったくわかっていなかったため、情報にアクセスすること自体も難しかったと思います。しかし今後は、技術の発達により、投資もより日常と密接になっていくかもしれません。

より良いデザインがもっと増えていくためには?

瀧 :広野さんは、法律の制度や、サービスの仕組みなどそのイシューをしっかり把握した上でデザインをしていますよね。ブログなどにもそういった制度に関する情報発信をしています。そういう人はあまりいないように思うのですが?

広野:多くのデザイナーが、サービスの仕組みや法制度に興味を持てていない理由としては、ITやデジタル業界においてデザイナーの地位が低いということ、そしてデザイナーをたくさん輩出している美大において、デジタル業界の地位がとても低いことがあると思います。美大からITの会社にいくデザイナーはなぜか落ちこぼれのような雰囲気があるといった話や、実際に成績の振るわなかった人がIT業界に就職して大義も夢もなくバナーやLPを作っているという話を、美大生出身のデザイナーからよく聞きます。

だからこそ、教育の現場が変わらない限りは、IT業界でのデザイナーの地位が上がることも難しいのではないかと思います。まずは、広告でカンヌの賞を取ることが最も栄誉なことだという、古い考えの美大の価値観を一度壊さないといけないと思います。車や広告と同様に、デジタル業界のデザイナーもグラフィック業界や他の業界のデザイナーと交流してほしいという思いから、デザインシップというデザインカンファレンスを作りました。

瀧 :確かに、デザインの世界は、重鎮と呼ばれる人がいて、その人のトップダウンのようなイメージがありますね。海外だと違うんですか?

広野:そういう傾向もあるっちゃありますが、だんだん変わってきてますね。権威のある大学を出たらデザイナーとして売れる、ということがないように思えます。日本ではそもそも「美大」の中でデザインとアートを混合して教育していることが問題かもしれません。ある意味、美大を出ていない人の方がデザインを手段として捉えることができる傾向にあるため、デジタル業界には一般大学出身のデザイナーが多いのかもしれませんね。

瀧 :確かに、デザインとアートって全然違いますよね。

広野:同じ「デザイン」でも、業界によってその意味が全然違うんです。UIデザインはどちらかというとエンジニアリングに近いですし、ビジネス・ストーリーデザインはプロダクトを作るという行為に近いです。むしろグラフィックしかできないデザイナーは、IT企業にいてもバリューが発揮できないと思います。

なんか僕ばかりが話してしまってますけど、これって「教えて!瀧さん」のコーナーですよね?(笑)

瀧 :確かにそうですよね。逆に、なにか教えて欲しいことありますか(笑)?

広野:(笑)それでは、フィンテック関連で、一つ教えてください。フィンテック企業に対する世間からの注目度はとても高くて、FOLIOやお金のデザイン、THEO(テオ)のような投資系、マネーフォワード MEのような資産管理サービス、Kyash(キャッシュ)のような送金サービスなどがありますが、瀧さんが「ここはブレイクスルーが起きそうだ」と思う領域はありますか?

今後ブレイクスルーが起きる可能性があるフィンテック領域は保険と不動産

瀧 :保険と不動産ですね。家計簿サービスをやっていて思うのは、頑張って毎月1万貯金するところにも価値があるんですが、5000万でいいはずなのに8000万の家を買ったり、自分の死後、十分な経済力がある遺族がいるのに、保険に毎月お金を払っていることもありますよね。生命保険が悪いと言う訳ではないですし、貯蓄性の保険にも意味があると思うのですが、あまりにも理解しないで買っているのが、「家」と「保険」だと思います。

保険業は歴史もありますし、銀行、証券と比べて保険は収益が維持されている職種でもあるのですが、それが成り立っている理由として、ユーザーが自分が加入しているものを、説明しきれずに買っているというケースが多い気がします。少なくとも、当社サービスのユーザーヒアリングをしている限りではその要素が多い。

一概には言えませんが、「なんとなく必要だから」「周りの人のためを考えて」買うものが「家」と「保険」だと思います。だからこそこの領域は、変革を起こすにはとてもパワーが必要です。

広野:リーテック(Real Estate :不動産 ×Tech)とインシュアテック(Insurance :保険 ×Tech)と呼ばれる領域ですね。

瀧 :そうです。インシュアテックは、本来は、加入者側をセンターとするイノベーションが期待されるところですが、現状では保険会社の技術活用に寄って解釈されていると感じます。

もちろん体重や健康度合いを保険に組み込むというような難しい計算をしているようなサービスもあるのですが、まだ900円を払って、頑張って健康になれば900円が返って来るようなサービスが多い気もしています。それは、まだまだテックの力を使って生命保険の体験自体を変えようと思っていないからだと思います。

瀧 :家族が生命保険を最も必要とするのは、新しい命が母親のお腹に宿ったタイミングで、そのとき不幸にも働き手が亡くなってしまうと、一番困ります。共働きの場合、奥さんが産休も育休も取らなければいけないときに、旦那さんが亡くなってしまうと、資金ニーズがかなり高まります。

一方で子どもが大きくなってひとり立ちすると、保険料は0円で良くなるケースが多いのですが、ほとんどの人はそういう保険には入っていません。生命保険1つをとってもそうですが、多くの人は、自分の保険と本当にお金が必要な時を理解せずに、保険に入っています。

本来、医療の進歩なども踏まえて毎年見直していくべきなので、保険の見直しのニーズはとても高いのですが、それを進めるインセンティブは高くはありません。それを自動化させた保険会社は必ず出て来ると思っています。

広野:生命保険はそうですが、LINEがやっている損害保険(偶然の事故によって生じた損害をうめるための保険)は尖っているなと感じます。

瀧 :尖っていますね。損保などでは、少額短期保険のようにすごく面白い保険が実験的にたくさん出ていて、サービスをめぐる分かりやすい競争があります。例えば飲み会保険や、お天気保険や、失恋保険など、たくさんあります。中には保有する物件が事故物件になってしまった時の保険などもあり、二世帯家族にはかなりニーズがあるようです。

保険を買うことによって、その不幸を肯定するようで不吉だと思う方もいるようです。しかし、こうした保険によって、自由でオープンになっていくかもしれませんね。保険をオープンに、自由に見直しをしていくのは、とても大切です。保険会社の中でもそういった取り組みに着手しようとしている動きがあり、データを使って可能になっていくのではと思います。

広野:不動産に関してはあまり知見がないのですが、最近ではOYO(インド発の新興格安ホテルベンチャー)などが参入したそうですね。時間的に最後の質問になりますが、不動産業界はどのように変わっていくんでしょう?

瀧 :不動産は「買いますか?」「借りますか?」だけでもかなり議論されていると思いますが、最終的には人それぞれの決断でいいと思います。しかし問題なのは、借りることにかなり制限があるということで、僕は2004年に社会人になって、15年の社会人人生で8回引っ越してますが、意外と賃貸の選択肢は少ないんですよね。

広野:僕も一年に一回は引っ越してます(笑)飽きちゃうんですよね。

でも言われてみると確かに、賃貸の選択肢よりも購入する選択肢のほうが多いなと感じることがあります。

瀧 :僕の場合は、銀行口座やカードが50個くらいあるのですが、住所変更手続きの際にそれを全部しないといけないんですよね。

広野:確かにそれでは大変そうですね...。

瀧 :不動産業界には、「まだそんなことやってんだ!?」と思われてしまうほどデジタル化が進んでいない側面がありますし、その分だけ負があります。物件の内見にはいちいち行かなければいけないし、物件情報の囲い込みの問題もありますし、未公開物件ですっていきなり電話かけて来るんですよね。

僕個人の電話にいきなりかけて来るのって、不動産屋しかいないですよ(笑)それもどうかと思うんですよね。

広野:確かに、不動産はネットで確認できますが、情報に非対応性が存在するというこの時代にしてはすごく稀な現象が起きてますよね。そこにブレイクスルーが出たらインパクトはあるし、今後はもっと不動産は進むかもしれません。

瀧 :アメリカのZillow(ジロー)という会社では、この領域に強くて、7割くらいの家に勝手に値段をつけて回ってるそうです。それに対して、住んでいる人が「うちはもっと高い!」と主張して、それを裏付けるために自分の家の情報をたくさん入力していくということをしているようです。

お風呂の状態や使用状態を写真で掲載することによって、少しづつ家の価値が上がり、実際にブローカーがその情報を元に、電話してくるらしいですよ。

広野:新時代のヤクザですね(笑)

瀧 :でも外から見れるものは、プライバシーじゃないので、人工知能で値段つけているようです(笑)人工知能で3.6億円と算出された自分の家の価値に、5億積んでくれたら地上げされていいということもあるかと思います。

他にも、土地の半分だけ買うとか半分だけ借りるみたいなことができるので、今後の広がりはありますね。取引がたくさんできるようになれば、家をもっと資産だと捉えるようになって大切にするのではないかと思います。資産価値を高めれば、日本人の資産が増えるので、「家を大事にして資産価値を高める」「資産価値を高めて不動産の流動性を増す」というのはすごく大切なことだと思います。

広野:テクノロジーの発展によって、人の家に関する捉え方も変わってくるという考えはとても面白いですね。今日はありがとうございました。

瀧 :こちらこそ、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?