資産管理会社とは。。。節税?面倒?

知人より資産管理会社を設立したほうが節税メリット高いからよいのでは?ということをアドバイスされ、後日提案を受けることになりました。

何も知らない状態で話を受けると、ホイホイ設立してしまいそうなので最低限の知識を知っておこうと思い、ここにまとめます。Note/Twitterでも周りに資産管理会社を設立していたり、もしくは設立検討している人がいると思うので、ぜひおかしな点など指摘していただければ幸いです。

この資料は、提案を受けてから間違っている点などを修正する可能性があるため、こんなもんかと思って読んでいただければと思います。

そもそも、資産管理会社とは?

資産管理会社は、文字通り資産管理を事業目的とした会社のこと。ただし既存の資産管理会社を指しているのではなく、不動産投資や資産形成を行っている人が自らの資産を管理する目的で設立する会社のことを指す。

資産管理という業務自体は個人事業主としても十分可能ですが、会社法人を設立することでメリットが発生することから、一定の資産を持っている人の間では資産管理会社を設立する動きが広がっている。

プライベートカンパニーなので、CSRとかESGとか考える必要は全くなく、自分の資産を保全することに対して100%労力を使うことが可能。

すなわち、一定の資産を持っている私(笑)は、設立するメリットがあるということになるのかな?

設立する基準

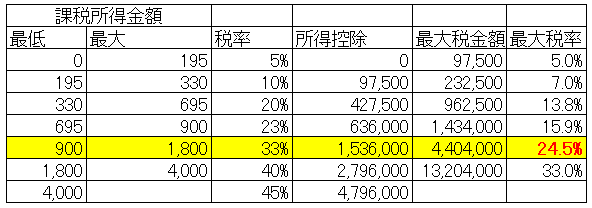

当然、年収、というか所得がいくらぐらいから設立するべきかということを理解する必要があります。資産管理会社は法人になり、個人事業主とは全く違う税制が課されることになる。

ここから考えると資産管理会社を設立する一つの基準は、所得900万円を超得ていることになる気がします(所得税の税率が30%, 法人税が23%)。実際900万円を超える所得がある場合は資産管理会社を設立したほうが良い!と謳っているブログも結構あります。この辺りはあとの事例で見ていきましょう。

設立するメリット

ここが一番重要なのですが、設立にメリットがなければ意味がない。

①節税効果

②所得の分散効果

③不動産取引の場合の法人優位性

上記の3つが資産管理会社を設立することによるメリットになる。

節税効果

①の節税効果は設立基準でも書いた通り、法人税率のほうが低くなるため、税金を抑えることができる。

例えば1,000万円の年収と200万円の不動産所得(経費を引いた後です)があると仮定して、考えてみると

不動産もまとめて個人所得として税金を支払う場合

1,200万円 => 2,424,000円の所得税

不動産所得を資産管理会社に任せる場合

1,000万円 => 1,764,000円の所得税

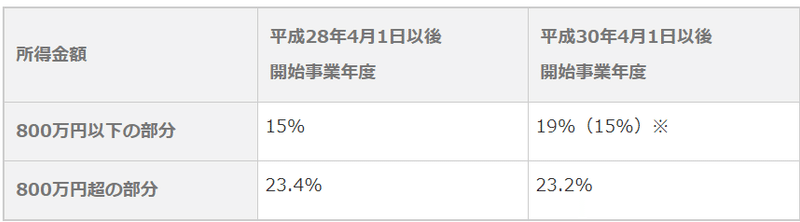

200万円 => 200万円 x 19% = 380,000円の法人税(※下の図を参照)

合計、2,144,000円の所得税+法人税

これを見ると不動産収入を資産管理会社に任せることができれば、30万円程度の節税になることがわかる。

所得の分散効果

あまり、適当なことを書くと法律に触れてしまう可能性があるが、実際にこの不動産収入を得るために仕事をしている人には、資産管理会社から給与を払うことができる。

すなわち、通常個人事業主としては経費として支払うことができない給与をその事業に住している家族に支払うことができるのである。

この場合、先ほどの例であれば200万円の不動産所得から合理的に算出される給与を家族に支払うとさらに不動産所得を減らすことができる。

また、いずれ相続人となる配偶者や子どもを役員にして役員報酬を支払い、それを蓄えておけば納税資金として使える。加えて、資産管理会社の株式を相続する際にも、節税を図ることができる。設立から3年以上経っている法人の株式を相続した場合は、不動産と同じ算定方法を用いられるので、その分相続税評価額を抑えられる。

不動産取引の場合の法人優位性

不動産取引に関しては、法人のほうが有利となっている。個人が不動産を売却した場合は、「売却代金-(取得費用+売却時の経費)=譲渡所得」と計算され、その金額に対して所得税と住民税が課される。

その際に適用される税率は、不動産を所有していた期間によって変わる。5年超なら「長期譲渡所得」として15.315%の所得税と5%の住民税(合計20.315%)が適用され、5年以内なら「短期譲渡所得」として30.63%の所得税と9%の住民税(合計39.63%)が課せられる。

つまり、個人所有の不動産を5年以内に転売するのは避けたほうがいいということになる。しかし、法人所有のケースでは実効税率35%の法人税が適用されるので、5年以内の売却では個人所有のケースより有利となる。

現在保有している不動産の扱い

では実際に、すでに個人が所有している不動産はどのように処理をすればよいのか?

①管理委託方式:資産管理会社がオーナー所有物件の賃料集金の代行や物件の清掃・点検、入退去手続き・物件修繕などを行い、物件の管理料を収入とする形態。仕組みが単純で手間がかからないのが特徴ですが管理料は物件収入の5%~10%が限度。

②転貸(サブリース)方式:オーナーが所有している不動産を資産管理会社が一括して借り上げて、入居者と直接賃貸借契約を締結。入居率が悪い場合は管理会社の利益がそれだけ少なくなるリスクがあることから、管理料は管理委託方式よりも多い物件収入の15%~20%。

③自己所有方式:管理委託方式と転貸方式の場合収益のほとんどはオーナーのものとしているが、自己所有方式にすることにより収益は全て資産管理会社のものになるため、①~③の中で最も節税効果が高くなる。この場合は建物をオーナーから会社に売却するため、売却時に税金が出ないようにする必要がある。ただし、

=>銀行ローンを個人から法人に引き継ぐことを認めてもらう必要がある

=>一棟であれば建物のみを売却することができるが区分マンションの場合は土地と建物を同時に売却する必要があり、登記費用・不動産取得税などのコストは割高になり、個人・法人間で設定する売却価格も高額になる。

よって、私のように、区分所有で銀行ローンがある場合は、資産管理会社を作った場合であっても転貸方式のほうが良いのかもしれません。

設立主体

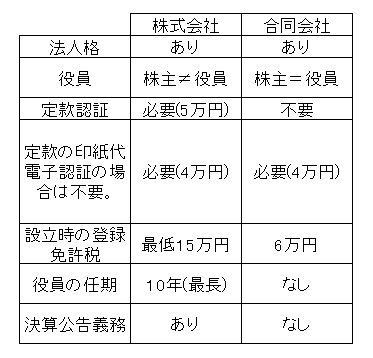

設立方法としては、株式会社とするか、合同会社とすることできる。

株式会社が設立に20万罹ることに比べて合同会社は6万円(電子認証の場合)で済むことがわかる。また、決算公告義務がないということや役員の任期がないことも細かい経費を減らすことができる。

すなわち、代表取締役という肩書にこだわらなければ株式会社を選択する必要はないということになる(合同会社は代表社員)。

その他の留意点

ローンの特性

・法人のローンに積極的な銀行:りそな、三井住友

・個人のローンに積極的な銀行:オリックス

ローンの期間

借入の支払金利部分は経費となるが、元本部分は経費にはならない。元本部分は税引き後の利益に減価償却費を足した手元に残る資金から返済していくことになるため、ローンはできる限り長期間にするべき。

借入可能期間は税法上の建物の耐用年数をもとにして計算されていることが多い。

例えば

木造の耐用年数は22年であるため、20年~25年の融資期間

RCでしたら47年の耐用年数であるため35年~40年の融資期間

となる。

1法人に1資産管理会社スキーム

法人税は上の図でもわかる通り800万円までであれば軽減税率が適用されるし、不動産を売却する場合は不動産取引をするのではなく資産管理会社を売却するという方法をとることができ、登録免許税などがかかることがない。

ただし、法人ごとの決算となるため会計費用が余分に掛かること、法人住民税の均等割り7万円が1法人ごとにかかってしまう(東京都の場合)。

この辺りは、資産管理会社の特性を考えて法人数をコントロールしたほうが良いということになりそう。

この記事が気に入ったらサポートをしてみませんか?