#9 会計・財務の”シゴト”ってどんなもの?

年末から会計財務に関するnote(@会計士の発見事項)を書き始め、4ヶ月で#8まで至りました。個人的にはツラツラと文字に起こすことが楽しく、SNSでもフィードバックをいただき、嬉しい限りです。

一方で、正直、漠然と思いついたテーマを選び、散文的に書いてきたというのが実際のところです。

ということで、せっかくのGW休暇なので、今一度、「会計と財務」を俯瞰し、そして、これにひもづくいくつかの仕事の内容などを整理してみたいと思います。

このnoteを書き始めて、ふと、今の会社で色々と気づきをもらっているなと感じました。感謝です。(誰に言っているのかもわかりませんが)

改めて、ファイナンスとアカウンティングとは

このマガジンも、ファイナンス、アカウンティングというタイトルの記事から書き始めました。にも関わらず、この二つの言葉を定義したことがありませんでしたので、まずはそこから初めてみます。

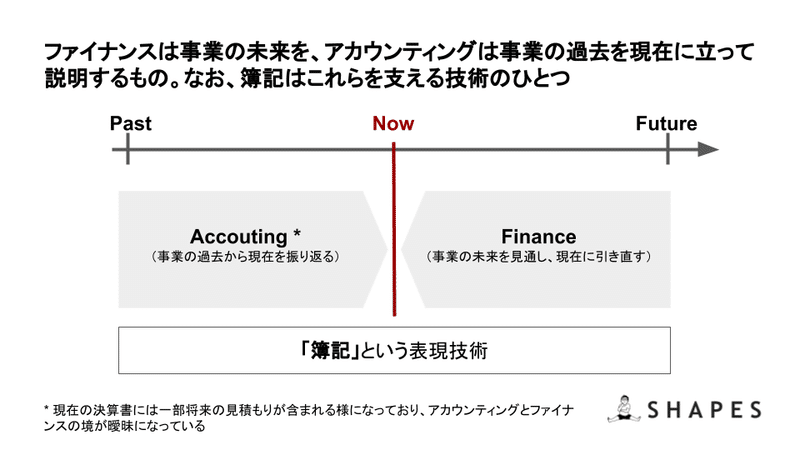

そもそも、「ファイナンス」「アカウンティング」って何をしていることなんだろうと考えてみると、どうやら、時間軸が肝でした。

● ファイナンスは未来を見通すことと、それを現在に引き直すこと

● アカウンティングは過去から現在を説明すること

数字で事業を語る上で、あるときは過去に遡り、あるときは未来を見据える。そして、それを今に立って、解釈し直す。そんな営みの積み重ねがファイナンスとアカウンティングに関する仕事なんだろうなと、改めて考えました。

***

そんな中、現職とこれまで従事していた仕事をファイナンスとアカウンティングというフレームに当てはめて、改めて、どんなことをやっているかを整理してみたいと思います。

1.事業計画策定/ 財務モデリング策定業務

事業を運営・推進する上で、「事業計画策定」必要不可欠。以下で触れる全ての業務の背骨になるものが「事業計画」です。

事業を運営するのに、どれくらいの資金が必要か?、企業価値はどの程度か?、実績値がどの程度行けばOKなのか?など、全て「事業計画」が起点になり、そして、「事業計画」に集約されます。

事業計画は、「PL計画」は全ての事業体が策定すると思いますが、運転資本、設備投資や借入が発生する場合には、財務三表の事業計画(財務モデリング)を策定したいところです。

【提供価値】

事業計画や財務モデルを組むことで、損益だけでなく、バランスシートやキャッシュフローの状況を俯瞰でき、また、事業のドライバーを変動させ損益などへの感応度を見ることで、事業構築/ 推進上の様々な示唆を得ることができます。

事業計画の策定は、当然将来の話ですから、ファイナンスの業務でしょう。ただし、事業の立ち上げ期を除き、過去数値があることから、一定程度アカウンティング(過去の解釈)業務も含まれる、そんな感じでしょうか。

2.財務戦略/ 資本政策策定業務

事業計画を立案できたら、次に、資金調達がテーマになります(資金調達を行うために事業計画を立案するというケースも当然にあります)。事業特性、フェーズや将来のEXIT方針などに鑑みて、財務戦略/ 資本政策を検討します。

財務戦略/ 資本政策も将来の話ですから、ファイナンス色の強い仕事と言えるでしょう。過去・未来という時間軸の話を待つまでもなく、「ファイナンス=資金調達」と言われることもあります。

この仕事で重要になってくるのは、デットやエクイティという調達方法に関わらず、資金提供者と会社(既存株主)、資金提供者間の利害調整です。

【提供価値】

事業計画(資金繰り表含む)/ バリュエーションシートや資本政策表を用いて、数字を根拠に、必要資金と株価、譲れる範囲(希釈化)なのかを客観的に考えることができます。

なお、この仕事に「バリュエーション(企業価値評価)」の仕事が含まれると整理することもできます。バリュエーションこそ、将来を見通し、現在(価値)に引き直す仕事の一つと言えるでしょう。

参考:ベンチャー投資に係る法務的観点の優良記事

ベンチャー投資に関して、弁護士先生の優良記事がアップされていますので、以下ご紹介。

▼草原先生のVCからの資金調達した時に起きることまとめ

この記事のテーマをメタ的に捉えると、面白みが増す🙋♂️

— みやざわ | 公認会計士 (@shapescpa) April 27, 2019

1. EXITの機会の確保

👉事業体の存在コンセプト

2. VCの事業・管理への関与

👉マネジメント体制の変化

3. 利益相反/ 買取請求

👉法人/ 既存株主とVCの対立

4. 持分比率の低下

👉意思決定者の変化

おもろすぎて泣くhttps://t.co/yMQpXQgK92

▼ Zeloの柳田先生の力のこもったMETIのベンチャー投資レポートまとめ

(すごい量で今読み途中)

3.M&A業務

M&A業務は二つの点から興味深い局面の仕事です。

ひとつめが、過去と将来が入り混じる複合的な仕事であること。過去実績と将来の見通しを短期間の間に今の解釈に引き直すという点で、ダイナミックな仕事です。

ふたつめが、その解釈が2つ同時発生するという点です。同じ会社を見ながらも、売り手と買い手、違う未来を見て、その中で、価格(を含む契約)で合意を行う点です。

売り手にとっては、持っているより売ったほうが良い価格、買い手にとっては、買ったほうが将来儲かる価格という解釈の違いにより成立する。取引というもの全般そうなのですが、改めて文字にしてみるとなんとも不思議な局面ですよね。

このM&Aという仕事はファイナンス・アカウンティング両面がありますが、投資という性格上、ファイナンスの色が強い仕事と言えるかもしれませんね。

4.投資家とのコミュニケーション業務

こちらは、投資家とのコミュニケーション業務(IR業務)という意味では、財務戦略/ 資本政策の仕事の性質と似ているかもしれません(どちらかというとファイナンス色の強い仕事)。過去実績を踏まえつつ、将来の見通しを語る。ゆえに、今、投資すべきですよ。このまま持ち続けるべきですよというストーリーを語り、対話する仕事ですね。

【提供価値】

投資家との対話は、資本コストのコントロールにも繋がります。対話を通じて、信頼関係を築き、適切な期待値を持ってもらうことが趣旨(だそうです)。

5.予算・KPI管理業務

次は予算策定やKPI管理を行う業務です。少しずつアカウンティング色が強まってきます。来期の予算やそれを達成するためのKGI/KPIを設計して、モニタリングする業務です。

事業を深く理解するとともに、事業活動が会計数値にどう跳ねてくるのかをしっかりと細かく見極める必要があります。同時に、実績値との比較が重要な仕事になりますので、実績値を集計する経理との連携も必須です。

【提供価値】

適切な目標値、そして、それを達成するためにモニタリングするKPIを設計することで、適切なPDCAサイクルを回すことができます。このことで、目標達成へのモニタリングするダッシュボードになることはもちろん、適切な目標値の設定にも繋がっていくはずです。

最近、ここらへんの業務に従事されている、経営企画クラスタの方々と話す機会がありますが、予算精度が上がらない、ツール最適化(エクセル・スプレッドシート属人化問題)、実績との比較粒度が異なる、など、あるあるの問題を抱える領域のようです。

集計する指標設計、実際に集計する、分析する、改善策に繋げる。このステップを綺麗に回せている会社の方が少ない雰囲気で、業務の重要度の高さとともに、難易度の高さも同時に感じております。どうぞ。

6.経理業務と業務フローの整備業務

ここは、もう完全にアカウンティング領域ですね。過去実績をいかに正確に早く集計するかが求められる業務。事業推進上はもちろんのこと、株主/銀行にもテンポよく、実績速報を連携したいところです。

【提供価値】

実績値の正確かつ迅速な集計を通じて、「現状」を明らかにする業務です。この際に、最終的な仕訳処理だけでなく、様々な情報を集計・加工する業務フローをできる限りシンプルに整備し、業務を効率化することも大事ですね(言うは易しですが)。

ここは、個人的にも、とても興味がある領域です。将来を見通すに当たっても、活動の評価を行うに当たって、「実績値の集計」がとてつもなく重要であること(そして難易度が高いこと)。そして、少子高齢化などの背景による労働人口の現象とテックの発達により、今後自動化が進み、この領域の仕事がガラッと変わることが確実であるからです。

さいごに

令和という時代に、人口動態の変化による必要性の観点と、テクノロジーの発達という可能性の観点、そして、企業の業績動向という経済的な観点から、ホワイトカラーの仕事は変わっていくと言われています。

このようなマクロ環境の中で、改めて、アカウンティング、ファイナンスに関する仕事として、どのような価値を、事業体に対して、どのようなアプローチ(業務)で提供しているのかを整理してみました。

今後、この領域は提供価値も業務内容(働き方含めたアプローチ)もどんどんアップデートされていく中で、その変化の波を楽しんで行けたらいいですね!

twitterで、経営企画・財務についてつぶやいています!

https://twitter.com/shapescpa

いただいたサポートはクリエイターの支援(他のnoteへのサポート)に充てさせていただきます!クリエイティブばんざい。