【3月18日新規上場】i-plug(4177)/上場後に注目すべきKPIは?

新卒オファー型就活サイト「OffeBox」を提供する株式会社i-plugが東証マザーズに上場します。i-plugの事業は、HRプラットフォーム事業のみ単一セグメント、季節性が高い新卒採用ビジネスです。上場後の業績変化は、採用決定数と顧客単価に注目します。

(トップ画像は同社HPより)

サマリー

・2021年3月期は大幅増益

・注目すべきKPIは、顧客単価と採用決定人数

・VC向けファイナンスは優先株主ではなく普通株式で実施

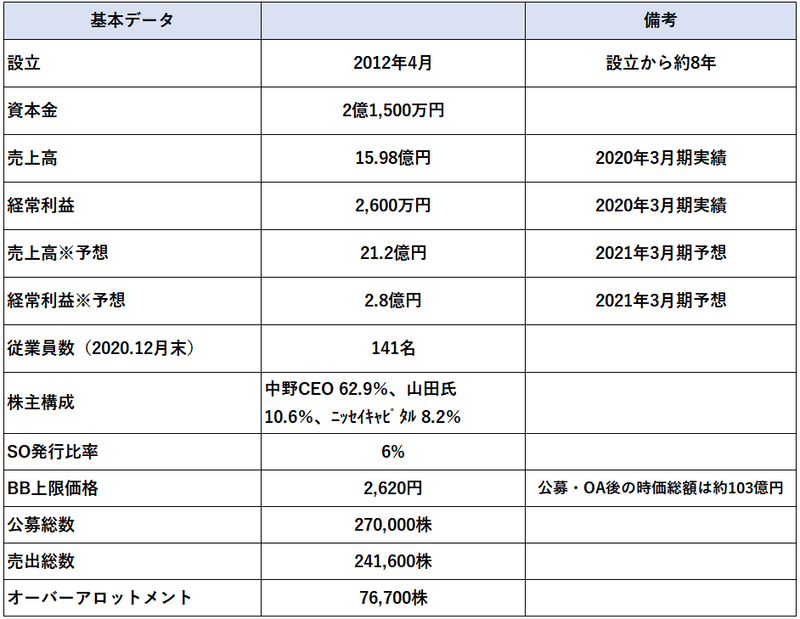

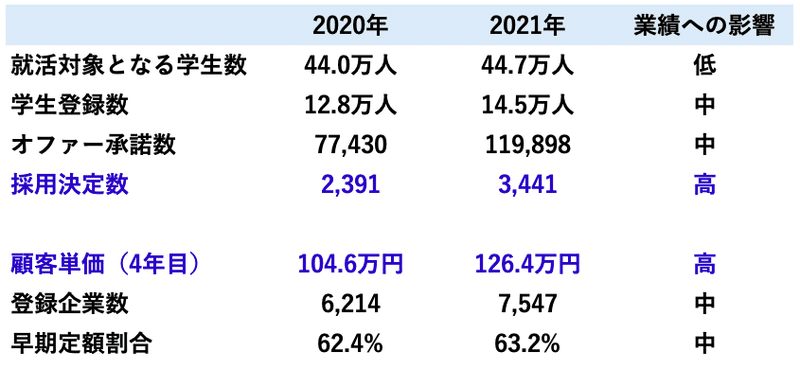

数字で見るi-plug

今期(2021年3月期)経常利益予想が前期比10倍の2.8億円で急成長に見えます。最長2年の定額固定契約が売上の約6割であり、現在既に決算月(3月)であるため、業績予想は達成できる可能性が高いです。

主力のOfferBox(早期定額型)に関しては、売上高が9割以上進捗しています(業績予想より抜粋)。

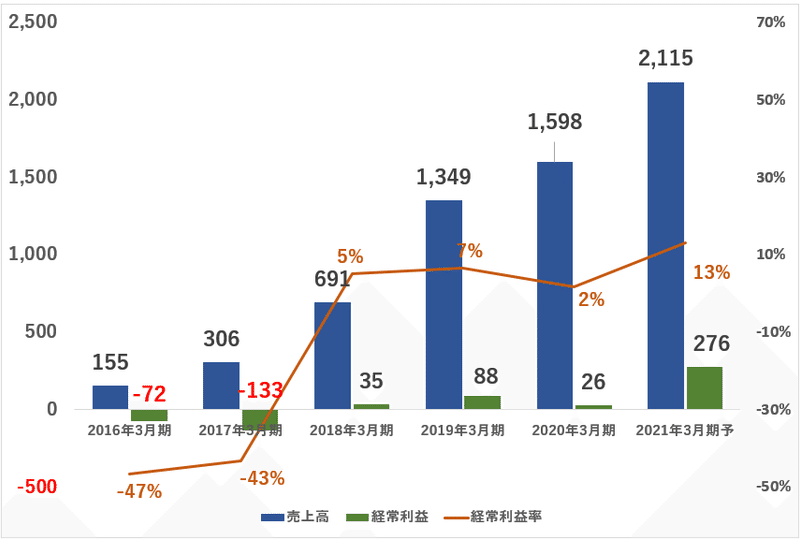

売上・利益

前述のとおり、利益面で今期急成長しています。このように成長できるまでに、フェーズに分けて変遷を解説していきます。

事業投資フェーズ(2016年3月期~2017年3月期)

企業登録数や学生の登録者数が伸び始めた時期で、事業に対する先行投資期間です。このフェーズでは、学生登録数増加のための施策やサービス・アプリなどの開発費用が先行していたと見ており、2期とも営業赤字です。なお、ソフトウェアは資産計上されていないため、全額費用計上されていると思われます。

企業登録数と学生登録者数の推移

売上拡大フェーズ(2018年3月期~2019年3月期)

2017年3月期から2018年3月期にかけて、売上高が2.2倍となっています。これは、企業登録数の伸び(1.5倍)や学生登録者数の伸び(1.6倍)を大きく上回っており、事業が本格的なマネタイズフェーズに入ってきたことがわかります。さらに、2018年3月に株式会社イー・ファルコンを子会社化しており、2019年3月期は買収による増収効果により、売上高は前期比2倍となりました。

収益拡大フェーズ(2020年3月期~2021年3月期予想)

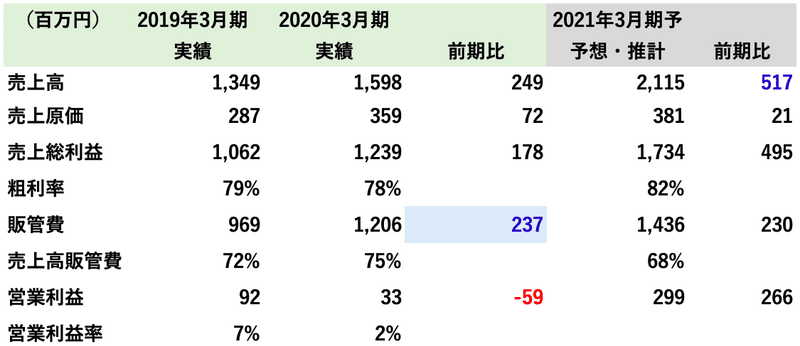

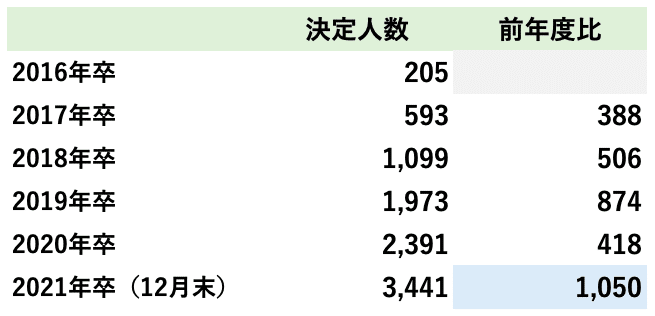

2020年3月期は、売上高は増加したものの販管費が前期比237百万円増加したことから、前期比で▲59百万円の減益です。これについては、単に費用が増加した訳ではなく「事業の勝ち筋が見えた」時期だと筆者は見ています。具体的には、有料顧客獲得のための販促費、内定承諾率向上に繋がるサービスの向上に向けた投資等が行われたと思われ、特に2021年卒に関しては内定承諾数が3,441となり、前年比1,050増と大きく伸長しています。

注目すべきKPI

公表されているKPIの中でも「採用決定数」と「顧客単価」に注目します。「採用決定=成功報酬」で売上に直結しており、具体的なKPI開示はありませんが、1社あたりの採用決定数は徐々に増加していると見ています。

利用年数が4年目の企業が最も顧客単価が高いため、複数年利用することによりOffer Boxのサービスを使いこなして新卒採用成果が出しやすくなるため、同社にとってもLTVが伸びるという好循環です。

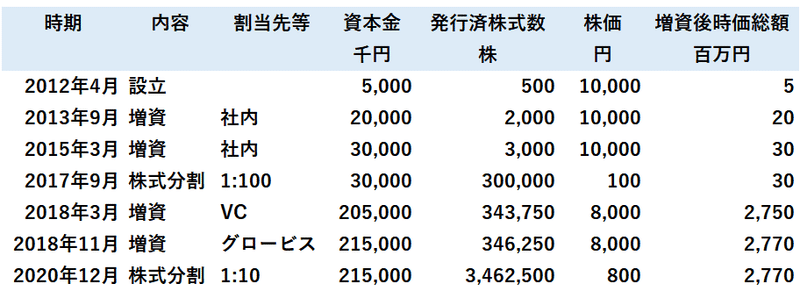

資本政策

外部資金調達は実質的に2018年の1回のみで、当該ファイナンスは優先株式ではなく普通株式で実施してます。

普通株式で実施するメリットは、(株主間契約等で一定の投資家権利を定める場合があるものの)、優先配当・みなし清算条項など投資家有利な権利がないことです。万が一IPOが延期するようなことがあった場合でも、投資家からM&AによるExitを求められることも少ないでしょう。

ただし、外部資金調達を普通株式で発行した場合、その後実施するストックオプションについては、既発行普通株式を下回る株価を行使価格とすることが難しくなり、優先株式と普通株式を使い分けた場合に比べて、インセンティブが効かせづらくなることがあります。

初値・考察

最近の株式市場全体に対するモメンタムの低下から、初値が公募価格を上回ったのちの下落幅が大きくなっています。

公募価格でPER50倍程度となっており、瞬間的にPER100倍にタッチする可能性はありますが、その後、4月下旬か5月上旬の決算発表まで材料が出づらいことから、一進一退の状況が続くと思われます。

最後までお読み頂きまして有難うございました!