【3月16日新規上場】ウィングアーク1st(4432)/MBOと株主変更を経て再上場へ/注目は大型受注やM&A動向

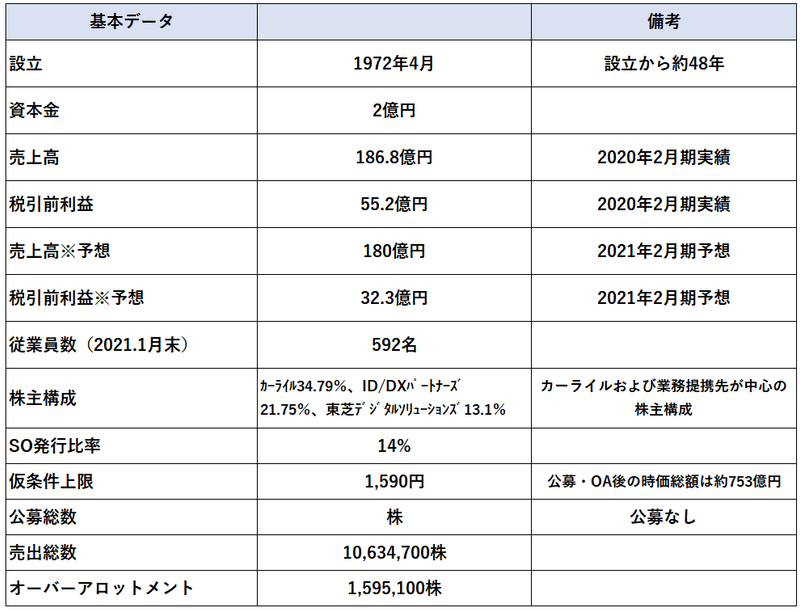

帳票クラウドサービスなどを手掛けるウィングアーク1st株式会社が3月16日に東証1部に上場します。筆頭株主はカーライルが運営するファンド「CJP WA Holdings, L.P.」で、その他、伊藤忠、東芝、Sansanなど資本業務提携先が株主に名を連ねています。公募無し、売出のみという珍しいケースです。

サマリー

・ジャスダック上場から非上場化。カーライルが筆頭株主

・2019年、2020年に上場延期。3度目の正直で、2021年に再上場へ

・大型受注やM&Aの発表に注目

数字で見るウィングアーク1st

創業1972年4月となっておりますが、会社分割とM&Aを繰り返した経緯があります。目論見書にはかなり細かい変遷が記載されており、その中から主な変化を記載します。

1972年4月【創業】株式会社ヤマギワ工作所を設立

2004年3月【事業分割】翼システム(株)のソフトウェア事業を譲受

2010年12月【上場】1stホールディングスとしてジャスダック上場

2013年5月【上場廃止】モノリスHDにより完全子会社化。上場廃止へ

2016年6月【株主変更】カーライルが株主となる

現在に至る

もともとの事業母体であった翼システムに会社不祥事があり、アドバンテッジパートナーズの支援を経て帳票関連ソフト事業部門が分社化。その後、2010年にジャスダック上場を果たすものの、将来的な企業価値向上のための事業施策を実行するために短期的な利益水準の低下とCF悪化見込みであることを理由に、2013年オリックスを支援者としてMBOを実施。

非上場化(MBO)の理由

「将来にわたって安定的かつ持続的に企業価値を向上させていくためには、グループ内子会社の再編や製品開発力の強化、グローバル市場の開拓、クラウド/ビッグデータ時代に対応した新製品・新サービスの展開などが必要で、上場を維持したままそうした施策を実行した場合には、利益水準の低下やキャッシュフローの悪化などを伴うリスクがある」と説明している。

出所:週間BCN「1stホールディングス、MBOで非上場化、オリックスが出資」(2013/04/08)

そして、2016年にグローバル展開を加速させるべく、オリックス系ファンドからカーライルに筆頭株主が変更になります。

グローバルに IT 分野で豊富な実績を誇るカーライルの知見やネットワークを多いに活用し、クラウド環境に適応した情報活用プラットフォームの提供や、ソリューションサービスビジネスの拡大を目指したいと考えています。

出所:プライベートエクイティニュース「カーライル・グループがウイングアーク1stの株式取得を発表」(2016/03/14)

ちなみに、2019年3月にも上場承認されていたものの「海外投資家からの需要が低い」ため、上場延期となっております。当時のブックビルディングが1,690円~1,970円であり現在よりも高い株価レンジでした。今回、前回より株価的には低いものの、カーライルのファンド期限等の関係から、上場に踏み切った可能性もあります。

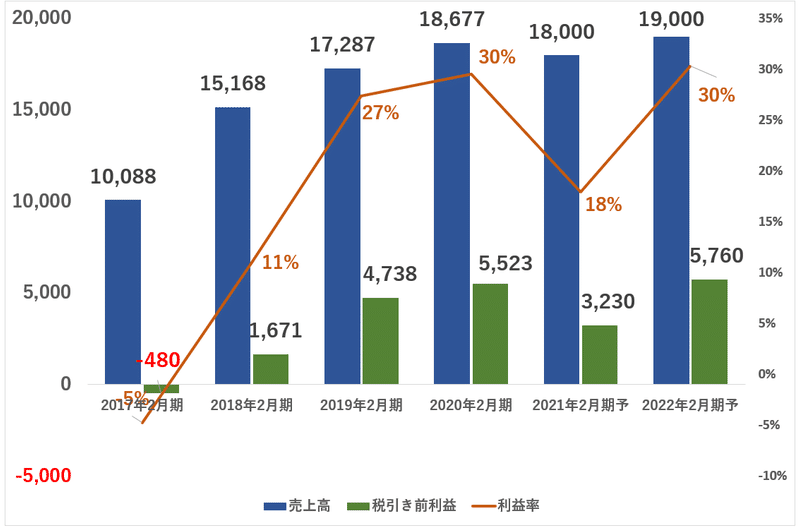

売上・財務

出所:目論見書より作成。単位(百万円)

売上・利益ともに順調に推移しています。2021年2月期(2020年3月~2021年2月)は、コロナ感染拡大による影響で企業の業績悪化懸念から一時的にIT投資抑制の影響を受けたものの、クラウドサービスやデジタル化への投資意欲は高まってきており、2022年2月期は、売上高190億円、税引き前利益57.6億円と過去最高を更新する見込みです。

事業・サービス

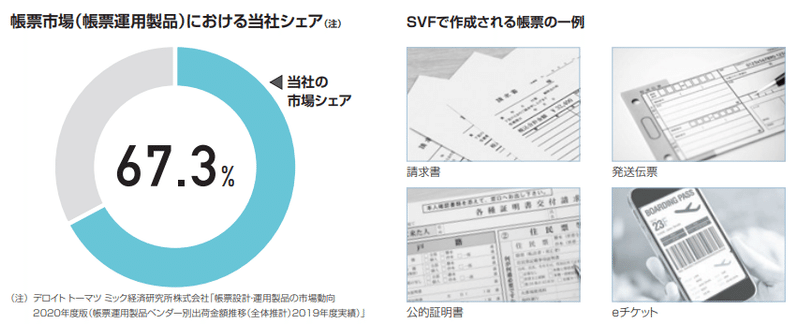

帳票・文書管理ソリューションは、一般企業および公共機関で幅広く利用されており、同社のシェア67.3%では国内No.1。昨今のデジタル化の波もあり、今後も業績は堅調に推移すると思われます。

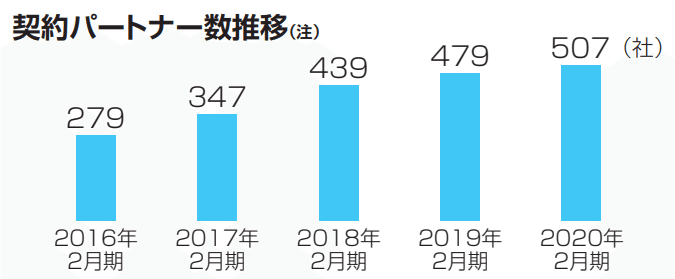

販売に関しては、契約パートナーを経由して販売しており、パートナー数も順調に推移。

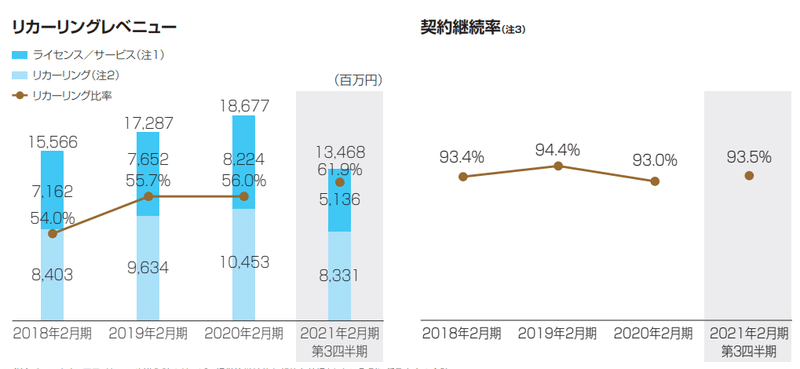

同社はリカーリングレベニュー(継続売上)、リカーリング比率(全社売上に占める継続売上の比率)、および、契約継続率(契約更新時の継続契約率)を重視しており、いずれも安定的に成長しております。

販売先上位はNECであり、SVPを組み込んだ企業向けプリンタでの協業、Dr.Sumの販売提携によります。金額は横ばいではありますが重要な顧客となっております。2008年にNECが発表したプレスリリースによると10%の資本関係があったようですが現在は解消されています。

今後の成長可能性について

業績予想によると、来期業績予想の前提条件は、既存契約については過去実績に基づく継続契約率・保守契約率の予測、新規契約は案件パイプラインに対して一定の受注率を考慮されております。よって、数字は保守的であり達成可能であるが、大幅に上振れるする可能性も低いです。

成長の活路は、強固な販売チャネルを活用した国内官公庁等に対する大型受注、または、M&Aによるクラウド関連の新規サービス導入であると見ています。(あくまで筆者の推測であることをご了承ください)

資本政策

カーライルの持株比率変化

カーライルがウィングアークを買収したのは2016年。買収総額は推定300~400億円強となります(LBOで調達した金額が315億円)。

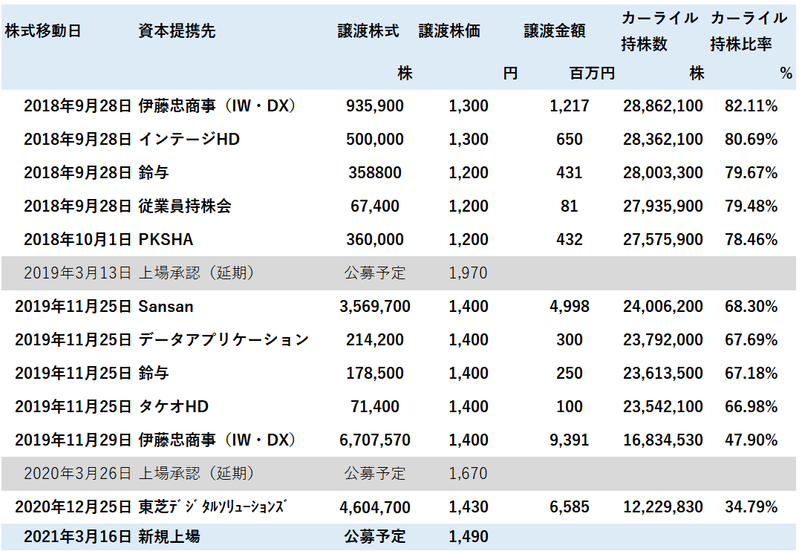

2018年以降はIPOに向けて、ファンド持株比率低下と資本業務提携を目的として、事業会社への株式譲渡が加速します。伊藤忠商事、インテージ、鈴与、PKSHA、データアプリケーション、タケオHD、東芝デジタルソリューションズの7社に対して、それぞれ1,200円~1,430円の株価で譲渡し、ファンド持ち分を、約82%→約35%まで減少させています。

出所:目論見書より筆者作成。持株比率は推計

主な資本業務提携は、伊藤忠との戦略的提携リリースです。

リリースより一部抜粋

今回、IW.DXパートナーズ株式会社を通じてウイングアークへ追加出資することで、伊藤忠商事が推進するDX事業をさらに加速させ、新たな事業領域の拡大を目指して参ります。

また、CTCは、ビッグデータやAIなどのデータ分析関連のシステム構築で培ったノウハウをベースに、ウイングアーク及び伊藤忠商事と共同でDX事業に取り組んでまいります。

ストックオプションの行使条件(べスティング)

発行されているストックオプションにはべスティング条項が付されており、特に、今回のようなファンド株主の場合には、付与対象者(新株予約権者)にとってややきつめの条件が付くことが多いです。今後、ファンドが高い比率で株主となるスタートアップ企業の経営者は、注意してください。

べスティング条項の主な内容

・保有ストックオプションの全部が確定するのは5年後

・業績(目標EBITDA)が未達成の事業年度は、権利放棄とみなす

・ファンドがエグジット(上場時売出や売却)した場合は、権利確定する

初値・考察

本件は、ファンドによる株式売出案件、公募がなく会社にニューマネーが入らず、業績も安定成長、ということで積極的な買い材料が少ないと思われます。3月下旬はIPOラッシュであり、上場後に売買高が減った際に、株価を刺激するような材料が出なければ、公募価格前後で株価は落ち着くのではないでしょうか。大型受注やM&Aなど、事業にインパクトがあるIRが求められるところです。

最後までお読み頂きまして有難うございました!