AI関連銘柄ニューラルポケットは、秀逸な資本政策。設立から IPOまで全資本政策のExcel提供します。今後はシニフィアンに期待!

AI関連サービスのニューラルポケット株式会社(以下「NP社」)が8月20日東証マザーズに上場します。AI関連株なので人気化することは間違いありません。IPOに至るまで2年半の凝縮された資本政策を詳細に説明します。また、グロースステージを支援するシニフィアンが株主でもあり、IPO後のIRや株価形成も期待できそうです。この記事から得られることは、

・創業直後から秀逸な資本政策の全過程

・資本政策に必要な、Excelファイルを提供

・事業内容と足元の業績を簡単に理解

・NP社の成長イメージとシニフィアンの想定リターン

この記事は、筆者が目論見書をひたすら深読みして、上場を目指す起業家・経営者の方や上場準備担当の方などを対象とし、コーポレートアクションにおける意思決定の判断材料として、少しでも参考になる情報があればと思って書いてます。ぜひ最後まで読んでいただき、何かしら持ち帰って頂けると嬉しいです。

画像や表は字がやや小さいと思いますが、中身を詳細に知りたい方はぜひご覧ください。概要をさらっと知りたい方は、本文、特に太字の部分を流し読みするだけでも何かの参考になると思います。

(注)本noteの目的は、新規上場時の目論見書の内容を様々な視点から分析し、上場を目指すスタートアップ経営者やスタートアップに関わる方に対して、事業や経営の意思決定の参考にして頂くことを目的として、筆者独自の判断・推測を含めた記事となっております。本noteは当銘柄の投資を勧誘するものではないことを先にお伝えしておきます。

目論見書の読み方はこちらを参考にしてください。

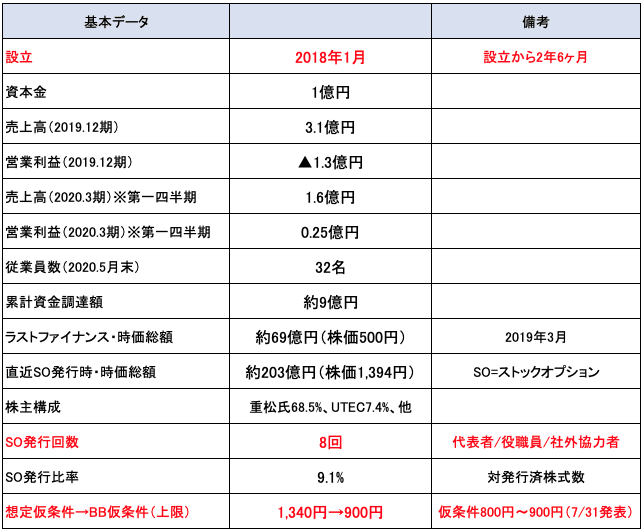

1 数字で見るニューラルポケット

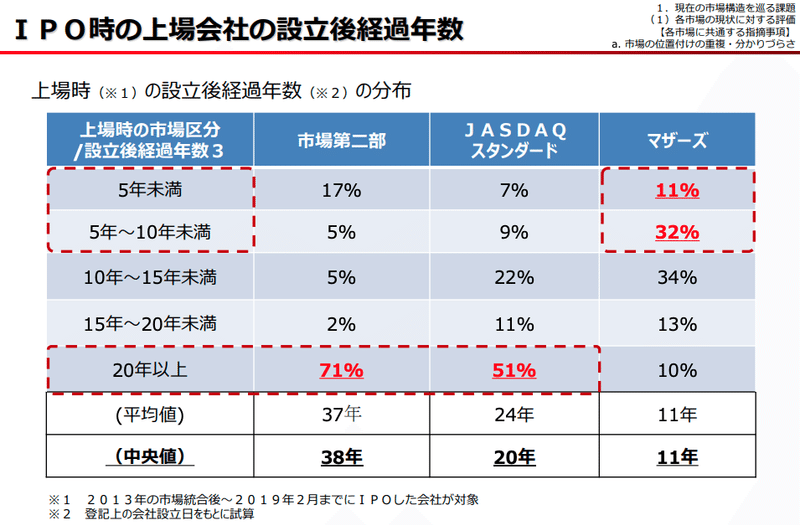

まず注目したいのは、設立から2年半という短期間での上場承認です。マザーズ上場企業の平均が11年、設立から5年以内は11%しかないのでかなり早い方です。

(出所:市場構造の在り方等に関する市場関係者からのご意見の概要(補足資料)2019年5月)

NP社は、設立時点から上場を意識した資本政策、業績計画、組織体制を構築してきたと推測してます。ストックオプションも設立半年後に1回目、その後2年間でトータル8回のストックオプション発行は多い方です。優秀な人材の採用にストックオプションをフル活用したと思われます。

一方、上場承認後の話ですが、目論見書の想定仮条件(株価1,340円)であったところから、実際のブックビルディングの仮条件が800円〜900円に下がったことです(上限900円と1,340円の比較で30%以上も下落)。想定仮条件からブックビルディングの仮条件が下がるケースは少ないです。「AI関連銘柄」という今流行りのテーマ株でありながら、機関投資家からのニーズが低かったか、直近の株式相場を反映してのことか、売上先の50%以上であるソフトバンクの財務状況がリスクとして考慮されているのか、理由は不明ですが、ここまで下落するケースはあまりみたことがありません。想定仮条件は上場承認日(7月10日)の1ヶ月程度前に、一部機関投資家のヒヤリングや市場環境などを勘案して主幹事証券会社とNP社で6月頃決定したと思われます。

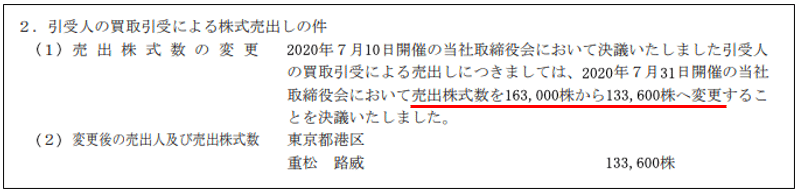

この状況なので、代表取締役重松氏は売出株数を163,000株から133,600株へ29,400株減らしています。今後、企業価値が高まる自信があるし、安く売りたくないという思いがあるのかもしれません。

2 事業と業績の概況

サービスラインナップは、スマートシティ関連サービス、サイネージ広告関連サービス、ファッショントレンド解析サービスで、独自に開発したエッジAI技術を用いたサービスとなっております。

これでもわかりづらいですが、エッジAIの活用シーンを想定すると少しわかりやすいかもしれません。街なかの生活シーンで、リアルタイムに画像や状態を把握・分析に利用するテクノロジーです。

エッジAIとクラウドAIとの違いの解説を引用します。

<エッジAIとは>

クラウドAIでは、AIの学習や予測・判断をすべてクラウド上で完結させていましたが、エッジAIでは予測・判断をエッジコンピューティング上で行います。エッジコンピューティングは、IoTデバイスなどが該当します。

例えば、スマートフォンからデータをクラウドに送る際は、スマートフォンがエッジコンピューティングの役割を果たします。その際は、データの処理は基本的にエッジコンピューティング上で行い、クラウドに送る必要がありません。そのため、セキュリティリスクや通信量の低減が可能です。

エッジAIは、これ以外にリアルタイム性というメリットもあります。

分かりやすい例として、自動車の自動運転が挙げられます。自動車の自動運転では、刻一刻と変化する道路情報を読み取り、瞬時に判断しなければなりません。数ミリ秒の判断遅延が取り返しのつかない事故につながりかねないからです。このような場面では、クラウドAIよりもリアルタイム性の高いエッジAIのほうが向いています。(bizclipより引用)

目論見書の中では、クラウドAIが高消費電力・高遅延・高コスト、一方で、エッジAIが低消費電力・低遅延・低コストでメリットが大きいとの記載になっています。ただし、どちらがよいのかは利用用途やシーンによって異なりますし、そもそもAI市場規模が2020年の13兆円から2030年に53兆円に40兆円増加する予測で間違いなく成長する市場なので、クラウドAIとエッジAIどちらがよいということはあまり気にせず、シンプルに社会課題に対してNP社のエッジAI技術やサービスが有益なのかを考えればよいと思います(あくまで銘柄の投資判断に必要な理解レベルの話です)。

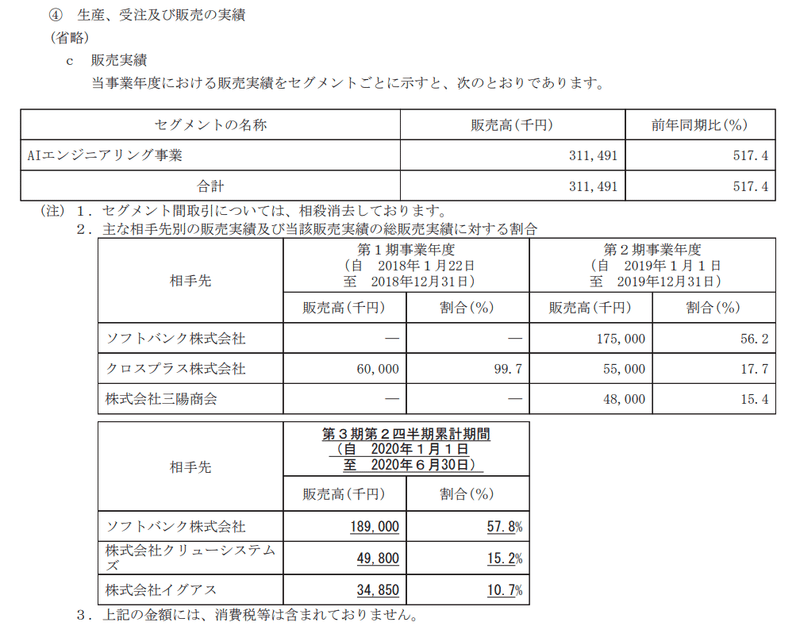

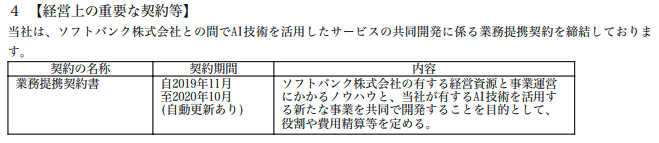

注目したい点としては、特定販売先への売上依存度が大きく、直近では販売先の大半がソフトバンクであることが挙げられます。

社名と金額だけでは内容がわかりづらいので、サービス内容を一部追記しました。また、ソフトバンクは3ヶ月で9,000万円の売上で月額3,000万円の契約と推測され、期間は1年間の自動更新となります。

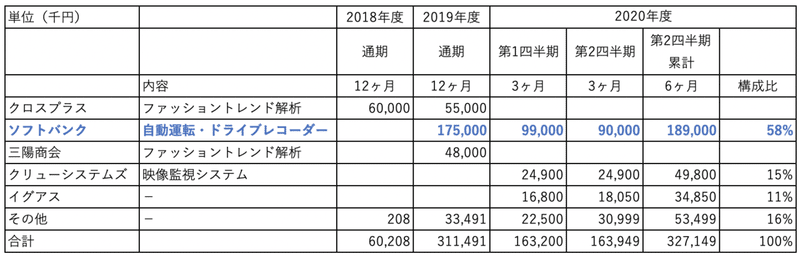

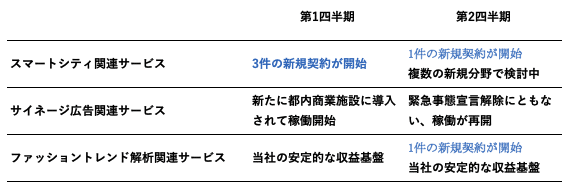

8月3日に訂正有価証券届出書が提出されて、第2四半期の業績情報も明らかになりました。第1四半期と比較して新規受注ペースが減速、一部既存案件(サイネージ広告関連サービス)の稼働が停止していたものが再開したと記載があるなどコロナの影響を受けていたと言えそうです。もしかしたら機関投資家向けロードショーで業績減速懸念から評価が思わしくなく、ブックビルディングの仮条件が下がった可能性があります。訂正有価証券目論見書から抜粋したサービス別四半期概況はこちらです。

コロナ禍で難しい事業環境ではありますが、QonQで増収ですし、ソフトバンクとの業績提携契約が更新されれば、問題なく通期業績達成できると筆者は考えています。

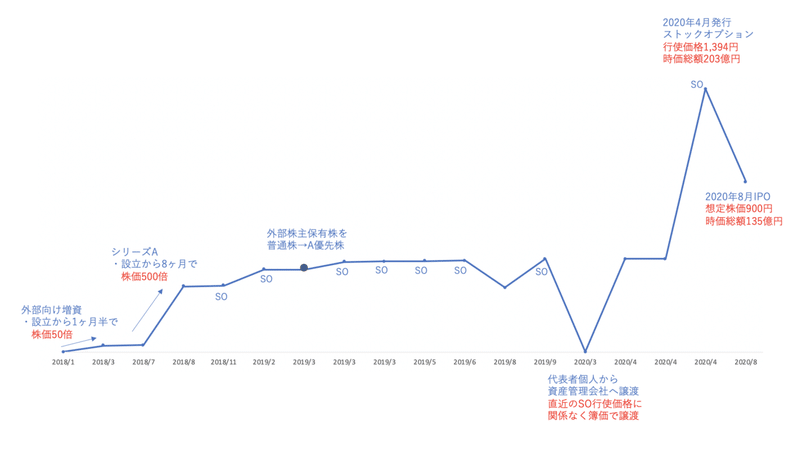

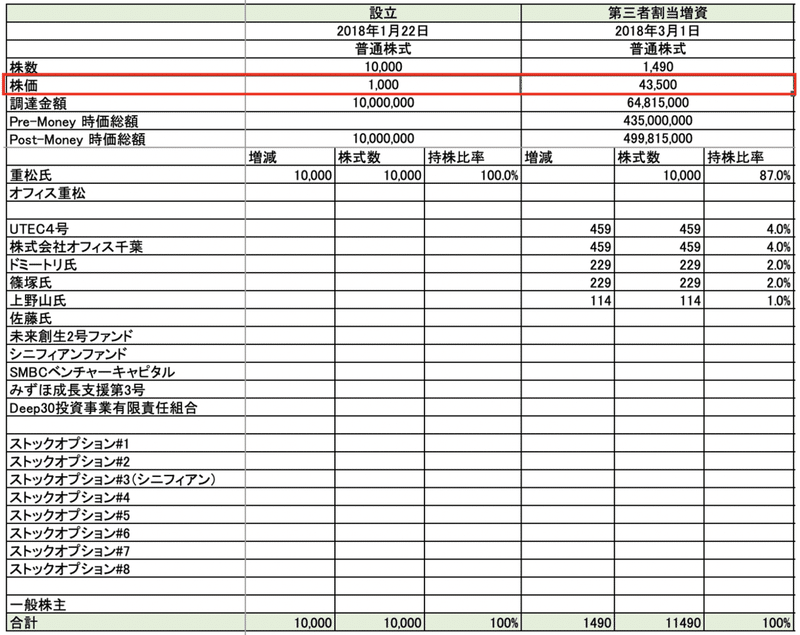

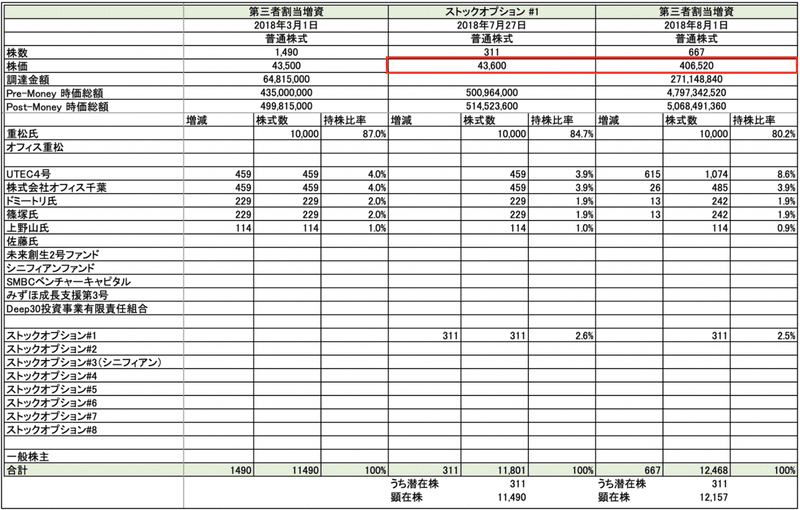

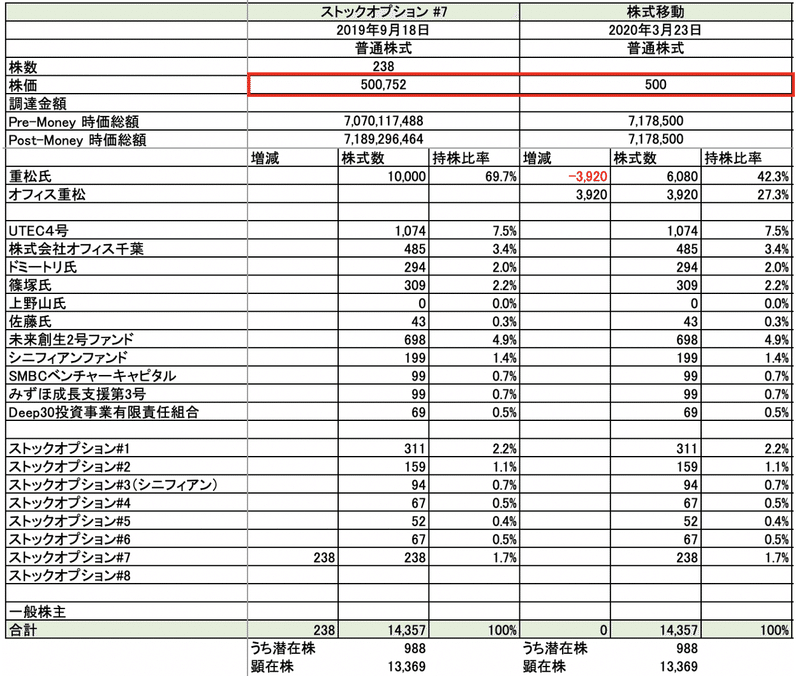

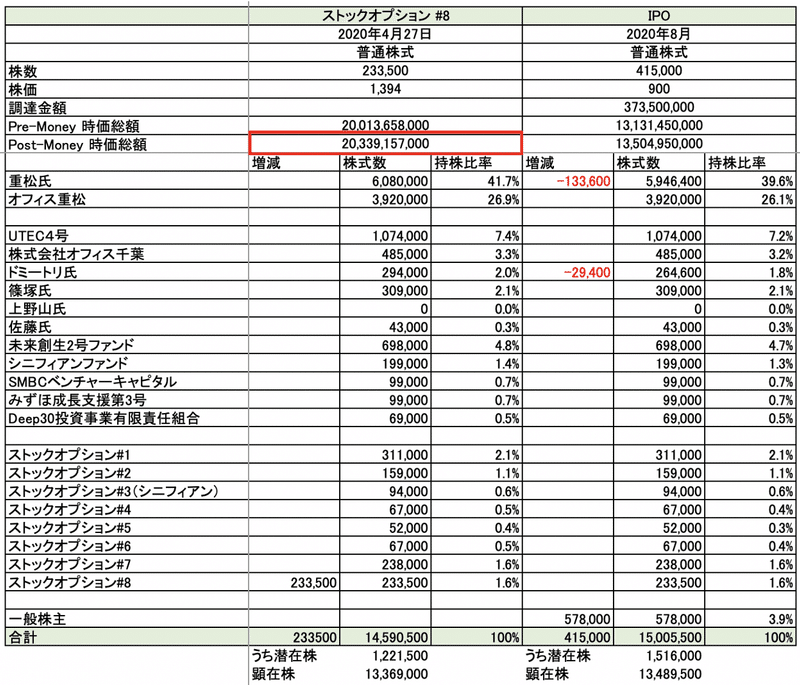

3 資本政策(Excel提供)

2018年1月の設立から現在までの資本政策を全部書き起こしました。一部筆者の推測ではありますが、すべて網羅されていると思います。Excelファイルをそのまま提供しますので、NP社の資本政策を詳しく理解することはもちろん、自社の資本政策を作る上でベースの資本政策ファイルとしてお使いください。

NP社の資本政策はかなり秀逸で、一部抜粋して説明します。

1:設立から1ヶ月半、シートラウンドで株価40倍以上(創業時株価比)

2:設立から半年で、株価400倍(創業時株価比)

3:代表者個人から資産管理会社へ譲渡

4:Pre-IPO株価で、PER180倍

設立から上場までの時価総額推移

1:設立から1ヶ月半、シートラウンドで株価40倍以上

2018年1月22日設立時の株価は一株あたり1,000円として、1ヶ月半後の3月1日に43,500円の株価で第三者割当増資を実施しています。その期間中、目立った事業提携や業績結果は見当たりませんでしたが、同社コーポレートサイトに「大阪商工会議所、産総研AIコンソーシアム主催のAIビジネスアイデアコンテストにおいて、応募22社中、弊社が最優秀賞を受賞しました。」というリリースがありました。実績はまだ出ていないものの、ビジネスアイディアが確立、説得力ある事業計画に共感した投資家から株価40倍での出資を得られたと理解しています。

2:設立から半年で、株価400倍

2018年1月22日設立時の株価が1,000円、2018年8月1日に406,520円の株価です。実に400倍の株価になります。前回シードラウンド・ストックオプション発行時の株価からは10倍です。資金調達時のプレスリリースを見ると

8月からアパレル企業数社に提供しているAI MD(AIを活用したファッション商品企画)サービス

とありますので、前回シードラウンドでは事業計画のみでの資金調達でしたが、今回は複数社の契約実績もって株価を大幅に上げてます。

それにしても複数社の契約が取れたとはいえこの時点で、Post-money(増資後時価総額)で50億円はかなり強気なバリュエーション交渉が成功したといえるでしょう。また、契約直前でストックオプションをシードラウンド時の行使価格(43,600円)で発行しており、このあたりも秀逸さが伺えます。

3:代表者個人から資産管理会社へ譲渡

直近の増資やストックオプション発行価格が500,752円に対して、代表者個人から法人への譲渡とはいえ500円でよいのか?という議論があると思います。仮にこの譲渡価格を500,752円にした場合、代表者個人に譲渡価格で多額の譲渡益課税が発生します。目論見書で移動価格についての説明は、「移動価格は、移動前所有者の保有方針を踏まえ、純資産法と移動前保有者の取得価額を勘案して決定しております」。ひとことで言うと、今回譲渡は利益が出ない株価で譲渡したかったというのが結論です。

コンテクストを推察すると、「移動前所有者の保有方針」とは「代表者として継続的に保有する方針」。「純資産法」だと1株あたり約4万円(2019年末純資産625百万円÷発行済株式数14,357株とした場合の簡易計算)になる。ただし、移動前保有者の取得価格は創業時の簿価であるし今は利益を出したくないためこの株価にした、ということでしょう。

これは、代表者同士とはいえ法人への売却になり、場合によっては正しく時価を反映してないと指摘される可能性があります。みなさんで、同じように個人から法人への株式譲渡を検討している方は、顧問税理士や株価算定機関など専門家の意見を得て慎重に進めるべきだと思います。

4:Pre-IPOの企業価値で、PER180倍

IPOの直前で発行されたストックオプションの行使価格は1,394円となっており、時価総額換算で203億円です。これは、今期の当期純利益の予想1.1億円に対してPER180倍です。IPO直前の資本政策における株価は、かならず主幹事証券会社に相談しているはずです。それなのに、なぜ、PER180倍もつけた株価になるのか解説していきます。

通常IPO前で利益が出てるなら、類似会社比準法を使って株価算定します。どの類似会社を株価算定に使うかによって株価が大きく異なるので、発行体(NP社)としては出来る限りPERが高い会社を選ぶ傾向になりますが、今回のケースで類似会社とされる会社は、以下のとおりです。

銘柄 PER 事業内容

PKSHA(3993) PER 170倍 深層学習などAIアルゴリズム開発

フィーチャ(4052) PER 406倍 スマートシティ関連

HEROZ(4382) PER 334倍 市場予測などAI関連サービス

Kudan(4425) PER 509倍 AP(人工知覚)技術を提供

単純にこれらを平均すると、PER354倍になってしまいます。将来収益だと354年分となってしまい、実際には利益は年々成長するので354年にはなりませんが、説明がつかないほど高騰しているのが事実です。

いずれにしても、AIというテーマ株なので株価が高騰しやすい状況を勘案して、NP社も主幹事証券会社も高い株価を付けやすかったのでしょう。

ちなみに、資本政策におけるいずれのアクションにおいても、会社側が提示する事業計画に基づき高い株価での資金調達が出来ている(と思われる)ことがすばらしいです。これらを成功させるためには、ロジカルで説得力のある事業計画・エクイティストーリが必要であるため、ここは見習いたいところです。

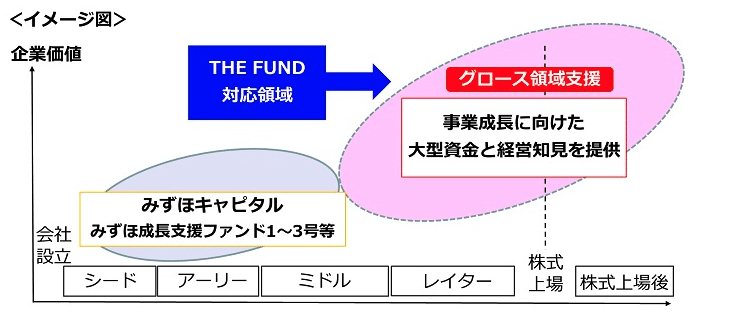

4 シニフィアンの役割とNP社の成長イメージ

NP社にグロースステージを支援するシニフィアンの役割と想定リターンについて説明します。

グロースステージとは、未上場・上場を問わず、スタートアップ企業が一定の事業基盤を構築し、さらなる成長を目指すフェーズを指します。(下記はみずほ銀行とシニフィアンが共同運営する「THE FUND」のプレスリリースより。

NP社もまさにグロースステージにある企業です。業績が黒字転換したばかりのタイミングで、ここから高成長・高収益企業に変化できるかどうか、シニフィアンの各パートナーが有する上場企業経営者としての豊富な知見が生かされるはずです。さらに個人的には、国内外の投資家向けIRやIPO後の大型PO(Public Offering・公募増資)の支援があれば、企業価値もさらに高まる可能性があると期待しています。

シニフィアンが保有する株式は申請直前期(2019年12月期)に増資した株式であり継続所有の規制があるため、上場日から起算して6ヶ月間は売却することができません。事実上ロックアップがかかっております。また、ストックオプションも94,000個(行使価格501円)保有しています。

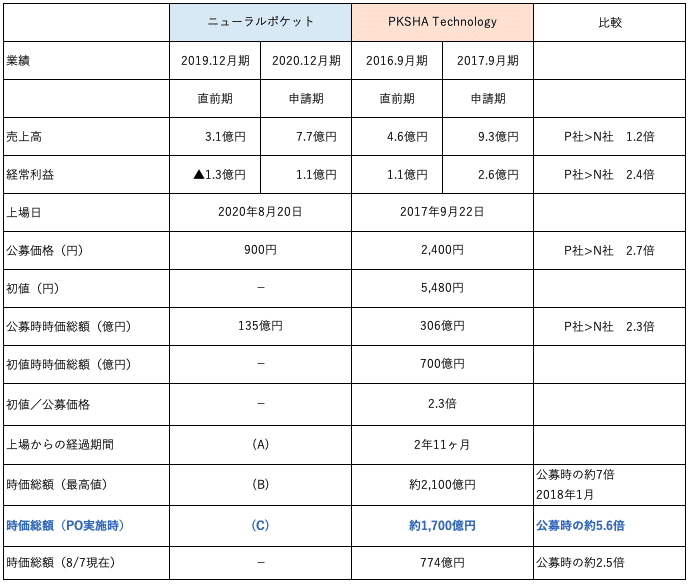

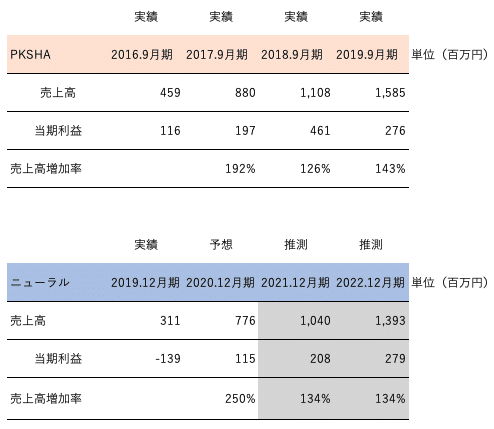

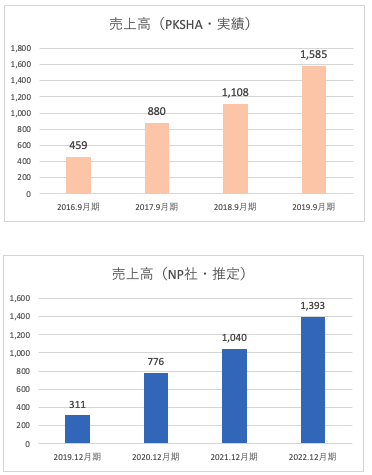

NP社の成長イメージ

参考にしたのは、PKSHA(3993)の業績・資本推移になります。PKSHAは2017年9月にIPOしたAI関連銘柄でピーク時の時価総額は2,100億円を超えてました。両社の簡単な比較表になります。

PKSHAは2017年9月にIPOし、AI関連銘柄としてかなり人気化して、時価総額のピークは2,100億円まで達しました。また、IPOの2年後にPO(公募増資)を実施して約200億円調達しています。その時の時価総額が約1,700億円で公募時の約5.6倍でした。大型増資で希薄化が嫌気されたこと、その後2019年度は減益となって成長カーブがやや鈍化したことから時価総額はその後下落して現在は774億円となっております。

おおまかな比較でいうと、PKSHAはNP社の2倍程度の規模です。1社のみと比較するのは予測として危険かもしれませんが、あくまで目安なので参考に見てもらいたいと思います。

(A) 2年後にPO実施。その際売出するかも

(B) 人気が過熱化すれば、時価総額1,000億円超の可能性も

(C) PKSHAの半分程度の規模感なら、時価総額750億円程度

NP社の売上増加率は、上場翌期以降は前年比134%(PKSHAの上場後2年平均)、売上高当期純利益率は20%を想定。

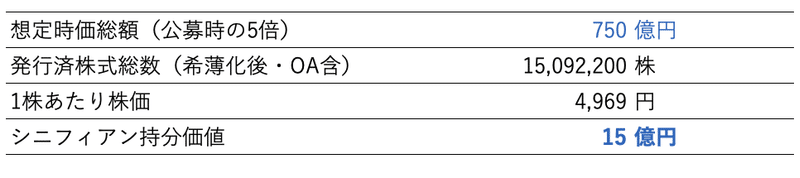

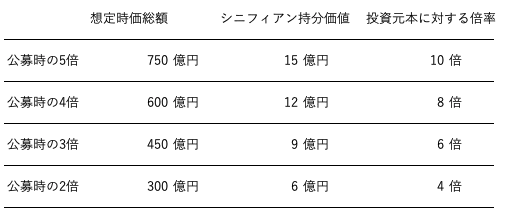

こちらもあくまで仮ですが、シニフィアンが得られるであろう想定リターンについてご説明します。あくまで想定の話であり、同社の利益や株価上昇をお約束するものではありませんので、参考程度に見てもらえればと思います。

グロースキャピタル投資家として、Pre-IPOで1.5億円出資し、IPO後に企業価値向上の支援をして投資元本に対して10倍になれば、成功案件といえるのではないでしょうか。

最後に

ニューラルポケットは、AI関連銘柄、業績が赤字から黒字転換、売上高が高成長で粗利率が高い、経営陣が優秀で株主にも恵まれています。通常の市況なら株価が跳ねることは間違いないと思っています。さらに、グロースフェーズを支援するシニフィアンが株主となっているので、業績・時価総額共に着実な成長を成し遂げられることを期待したいです。

最後までお読み頂きまして有り難うございます。気に入って頂いた方は、スキ・フォロー、TwitterやFacebookなどでシェア頂けるとうれしいです。今後も、スタートアップ界隈とそれにまつわる方々に少しでもお役に立てる記事を書き続けたいと思います。