労務とコロナの向き合い方

少しでも今頑張っている企業の人事(特に労務)の人の参考になればという想いと、労務ってこんな複雑なプロセスを経てるのか・・・!という労務の中の人をオープンにしたいと思い記事を書きます。

※本当は内容的には外部をお金を支払い得ている情報も多いので、これを出すことは少し良くないのかもしれないと思いましたが、それよりもこの情報で何かを後押しになる力になれば思います。

また、内容は本当ケースバイケースなので、この内容見たからこれだぜ!は全くの根拠になりません。あくまでも一事例として、そしてどんな考え方をすればいいのかという視点でご覧ください。

コロナ手当

最近「コロナ手当」というのを企業から支給しているケースを多く見かけます。非常に良い取り組みで、皆凄いなーと思います。

一方。

ほとんどの労務担当者は、阿鼻叫喚ですよ。

手当の嬉しさより、どうやって支払うのよ?社保は?所得税は?規程どうなってる?というのがいの一番に思いつきます。

上記のニュース見ても、どうやって支払いしているかまでちゃんと載せないと正しく伝わらないと思っています。(もはや職業病)

という事でもれなくこの手当を出す機会が丁度あり、支給するにあたっての労務が何をしているのか?どうすれば良いのかを纏めます。

この見解はあくまでも私が経験したケースです。常にケースバイケースなので、出来る範囲でご相談に乗れればと思います。

【副業募集】組織開発、労務、海外人事、他人事労務立ち上げ、ご相談、労務顧問、ご相談ください!!

— Wanda人事マン_人事労務の民主化目指す人 (@WandaWanda2015) January 13, 2020

本格的に人事リテラシーを広げる活動始めます!!

https://t.co/NcE4pgSlu0 #bosyu #労務 #組織開発 #人事顧問 #海外人事

まず給与規程を見る

もうこれは大原則。というか労務担当者であればすぐ見ます。もう手元にあるぐらい常に頭に入れています。

ここで見るポイントは一つ。

1.同様の用途の手当項目があるか

2.手当項目がないか

1.の場合は比較的容易で「金額を変えるか」、「同様の項目を増やす」というのが選択肢に入ります。

但し、スピード感優先の場合は手当項目を増やすのは時間掛るので、2.となります。

今回は多くがこのような手当項目が無いはずですし、こちらのケースを記載致します。

手当の主旨を決める

まずは下記3つを纏めましょう。

・支給日はいつなのか

・支給対象者は?

・支給金額は?

・支給方法は?

これが無いと何も検討出来ません。

現状の人員構成(年齢、性別、家族構成、勤続年数、雇用形態)を資料として用意し、プラスアルファとして予算としての人件費の検討までを行い、経営層に金額を提案しましょう。

その際に他社事例を必ず用意しましょう。冒頭のリンクのようなもの。

ここまでが下準備でこれだけではまだ終わりません。

ここである程度の手当の方向性を決めるまでしか出来ません。

後一歩、ここからが本番です。

労働法、所得税法、社保(健康保険、厚生年金)関連法で分けて考える

まず、この3つの要素に分けて考える事が非常に大事です。あくまでも給与、労務としてはリスクマネジメントを最大限にした上で支給しなければなりません。

全体としてこちらのリンク先に非常にお世話になっております。

まず、上記3つはそれぞれ手当に対しての解釈が異なります。そのため、その解釈を一つずつ解き明かした上で適切な処理をしないと、何かで引っかかり、将来的なリスクの種になります。

私のケースでは、

・支給日はいつなのか

→すぐに

・支給対象者は?

→直雇用かつ週20時間以上

・支給金額は?

→2万円~3万円

・支給方法

→給与

となりましたので、そのケースで考えます。

支給方法は大きく3つあるので参考までに。

・給与

・賞与

・経費精算

大きな違いは、あるものの経費精算だけは購買したものを会社管理にしなければいけないという大変さがあるので、給与を選択しています。

賞与は、ご存じの通り、別途社保が掛かるので給与より法定福利費負担が大きいので、ベストは給与になります。

但し、社保や税金、報酬の整理が必要になります。

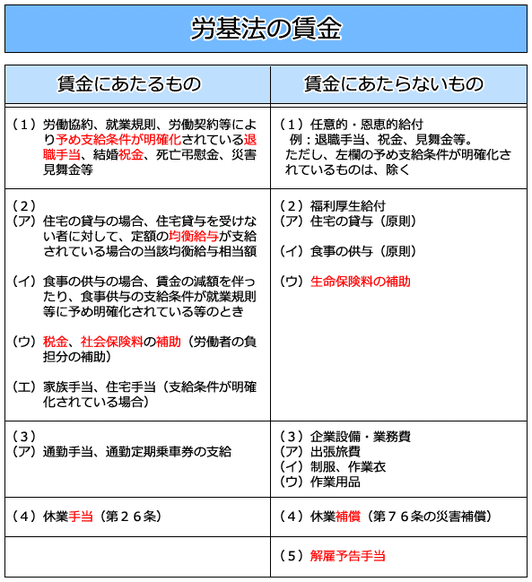

労働法

まずは労働法として、この手当は何に捉えられるかというのを考える必要があります。下記表が非常に参考になります。

結論、「任意的・恩恵的給付」になり、賃金ではない。理由:

今後も継続的に支給することを予定されているものではなく、あくまで今回限りで従業員の生産性向上を目的として支給するものであり、そうだとすれば、今回支給する手当は、労働の対償ではない「任意的恩恵的給付」にとなる。

そのため、「賃金にあたるもの」では無いので、賃金支払の5原則(特に賃金の全額払の原則)に該当しなくなります。

これで給与規程に手当項目を記載する必要はあるか?

という問いに対しては、支給要件を明確化する必要が無いので、記載は必要がなく、支給が出来るという事で整理が可能です。

とはいえ、目的や状況により解釈は異なります。詳細はご相談頂くもしくは顧問弁護士へされるのが良いです。

所得税法(税金)

ここは当然給与課税でした。顧問税理士に確認頂くのが一番です。理由:

雇用関係がある中で、金銭や現物の支給を受けたことで経済価値が流入したといった実質に着目して給与課税の有無を判断し、課税有。

ここは余り議論の余地もないので、給与課税の一択です。

当然賞与の場合は賞与所得になるので、その点も抜かりなく。

社会保険

ここが今回一番解釈が難しく、関係先の確認や調整が難しい部分でした。

結論:社保算定手当理由:健保組合と年金事務所に確認し、社会保険の対象として参入されるというのはどちらも同じ見解でした。

その中で、全員一律(在宅をされている方などの限定でなく)で1回のみの支給の場合、賞与として処理するというのが見解でした。これが対象が全員でなかったり、数カ月続くようであれば通常の手当として計上する形で良いとのことですが、回数が未確定の場合いったん賞与としての計上せよと。

ん??

なんか労働法との解釈が異なっていないか?

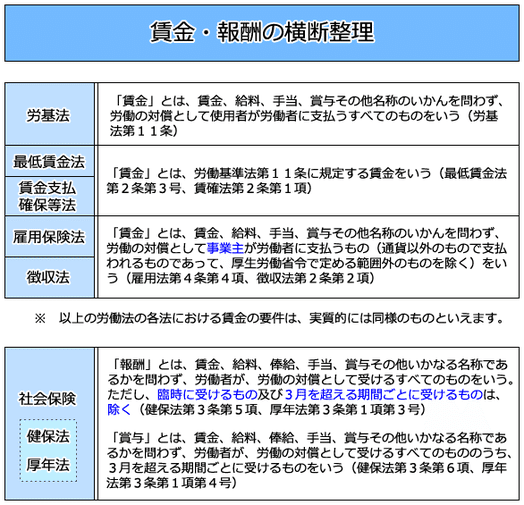

ちなみにこれが分かりやすいサマリーになります。

今回は、「臨時に受けるもの」であり、3月を超える期間ごとに受けるものではないので、当然賞与ではなく報酬のはず・・・。

そこで事例集を見に行きます。

これによると「労働の対償として受ける全てのもの」を報酬・賞与の算定としておりますが、⑥の通り、「任意的・恩恵的給付」であっても、これに該当するものは極めて限定的であるとの事です。

そこで、顧問社労士と話あって出した結論は、上記の通り、報酬の対象として社保の算定とすることにしました。

つまり、今回は支給基準が全員一律でない事、臨時的かつ継続的でない任意的・恩恵的給付に該当するため、賞与としては扱わず、労働法としては労働の対価である賃金には該当しないものの、社保は報酬扱いとしました。

※事例集の、実態に合わせて報酬には該当するかで判断というのに引っかかりました。

つまり、

<労働法>

賃金扱いではない

<所得税>

給与課税

<社保>

報酬(算定対象)

といういびつな形になりました。

本当労務は、全ての専門家と渡り合って議論を交わす必要があるので、本当知識の幅が広過ぎです・・・。

まとめ

上記の通り、本当出す目的や対象者、やり方によっては支給方法が変わります。

手当で~円出しますといっても総支給額(Gross)で説明しがちな日本。

手取り額(Net)で考えるとその手当本当はいくらなのか?

という形で皆が考えられるきっかけになってほしいなと思います。

給与も当然同じで、総支給額(Gross)ではなく、手取り額(Net)で考えましょう。

この記事が気に入ったらサポートをしてみませんか?