奨学金中まず繰上げ

奨学金完済

みなさん、奨学金って借りていますか?

歩くATMは、すごい額のお金を借りています。

ゆうに4桁万円を超えるとか、超えないとか、、

歩くATMという名前から分かるように、趣味バラマキであった私でも

コツコツと、細々と、滞りなく堅実に返済しておりました。

〜返済しておりました。

よくみてください。

〜ました

そう、過去形なのです。

ついに、奨学金の返済が終わるのです!

少し先の未来のことですが!もういいじゃないですか!完済したことにしましょう!!!

けれども、なんだか寂しい気持ちもあります。

だって借り始めた頃から指折り数えると、もう10年以上は経つんですもの。

これまでずっと小泣きじじいのように重荷となってのしかかり、起きているときも寝ているときも常に頭の片隅に居座り、いつもお天道様のように監視されていたんですもの。

火の車は地獄を駆けまわるために

さて、ここからは火の車で地獄を駆け巡る私の負債人生をご覧いただきましょう。

奨学金を返済している人も、これからしようと考えている人も、たぶん私以上に借りている人はいません。

なにせ制度上、満額を借りているのですから。

平均的な一般家庭で育ち、小中高すべて公立に進んだ私も、全国から集まる偏差値モンスターたちの前では力及ばず、国立に比べて学費のはるか高い私立医学部にしか進学することが叶いませんでした。

入学してから卒業するまでに2,000万円以上かかり、さらに生活費も含めると、とてもではありませんが手元にあるお金では通えませんでした。

親の老後資金を前借りし、親族に頭を下げて周り、それでも足りない分は奨学金で賄いました。

そこで日本学生支援機構を頼りに、奨学金制度を利用することにしました。

独立行政法人日本学生支援機構

奨学金制度には第一種と第二種の2つがあります。

両者の大きな違いは、無利子か有利子かの違いです。

借りることだけを考えれば、もちろん借りた額を返すだけの無利子を選んだ方が賢いでしょう。

しかし、借りれる金額に上限額が設定されており、私が必要とする金額には到底足りませんでした。

なので、必然的に元金だけでなく、利子もつけて返す方法である第二種を選択しました。

さらに、私立の医学部や歯学部に進学している場合、学費が高いことはすでに知られているので、さらに増額を申請することが可能です。

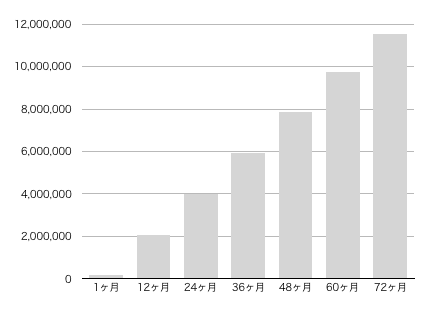

なので私は、以下のように奨学金を借りました。

毎月 16万円(内訳|基準額:12万円、増額分:4万円)

期間 72ヶ月(6年間)

ーーーーーーーーーーーーーーー

総額 1,152万円

利息ってこええ

医学部の6年間、一度でも留年してしまうと、それこそ金銭的に就学を続けることができないので、進学だけはしっかりしました。

さて、はれて卒業し、医師国家試験にも合格し、いざ初期研修医として働き始めます。

しかし、貸した側も長くは待ってくれません。社会に出始めて6ヶ月だけの猶予期間のあと、その年の10月下旬には奨学金の返済が始まりました。

いよいよ返し始める頃になって、ようやく利子の重みを実感することになります。

私の場合、固定利率を選択したので、当時の金利である0.87%が適用され、月々52,518円の返済が始まりました。

すると、返済期間が最長で20年と決められていますので、12,604,320円が利息を含めた返金額だとわかります。

一旦整理してみましょう。

貸与額 1,152万円

返済額 ▲1,260万円

ーーーーーーーーーーーーーーー

差額 ▲108万円

すごいですね、私は1152万円を借りるために、108万円も払わなくてはいけないということです。

「お金あげるから、お金かしてください」です。

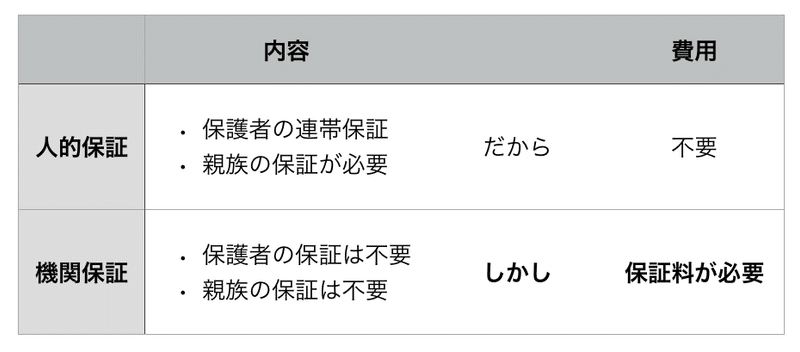

機関保証制度の利用

機関保証という言葉を聞いたことがありますか?

たとえば家を購入しようと思ったとき、全額一括で支払うことができる方は、そう多くはありません。

一般的には頭金を準備して、残りの分についてはローンを組んで毎月返済します。

もし自分が何らかの理由で支払うことができなくなったしまったとき、代わりに払ってくれるがいないと、家を売った側は困ってしまいます。

そのため、借り手は保証人を立てる必要がありますが、親族など理解のある方にお願いすることが一般的です。

しかし私は親族に、これ以上迷惑をかけたくなかったので、機関保証制度というもんを利用しました。

これは個人に保証人となってもらうのではなく、(公財)日本国際教育支援協会という保証機関が連帯保証しくれます。

しかし、もちろんタダで名乗り出てくれるわけではなく、一定の保証料を支払う必要があります。

両者の違いをまとめてみると、以下のように分けられます。

そして、この保証料は、学生の頃から毎月、貸与されていた奨学金からおよそ8,300円差し引かれていました。

ここでまた、一旦整理してみましょう。

貸与額 1,152万円

保証料 ▲60万円

すごいですね、私は1152万円を借りるために、60万円も払わないと保証人を立てられなかったのです。

またまた「お金あげるから、お金かしてください」です。

火ぃ加減にしなさい

鋭い方はすでにお気づきかと思いますが、結構な額を借りないと、奨学金制度で大金は借りることが許されないようです。

当時、一度もお金を稼いだこともない高校上がりのイガ栗小僧に、この#$%桁万円の金額を理解しろといっても難しいと思います。

むしろ、理解していないからこそ、下手に借りてしまうのかもしれません。

さて、下手に借りた私の負債人生は、以下の額面からスタートしました。

貸与額 ▲1,152万円

利息 ▲ 108万円

保証料 ▲ 60万円

ーーーーーーーーーーーーーーー

負債 ▲1,320万円

煌びやかな火の粉を撒き散らしながら、ゴォゴォと怒り狂ったように音を立てながら、火の車がいい具合に回り始めました。

...

冗談は火ぃ加減にしなさい。

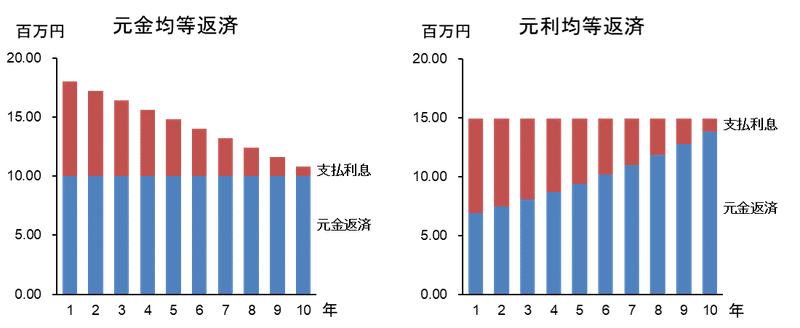

あなたの返済方法はどっち?

さて、このような負債を返済する方法には、「元金均等返済」と「元利均等返済」の2種類あるそうです。

向かって左側の「元金均等返済」のほうが、私の選んだ「元利均等返済」と比べて、総返済額が少ないと言われています。

しかし、漸減してはいますが毎月変動するよりも、毎月固定されているほうが返済額を覚えやすく、負債者としての意識づけができると思って、私の場合は、向かって右側の「元利均等返済」を選択しています。

両者の共通点としては、利息に勾配がついていることです。

返済期間の序盤では利息を多く払わなくてはならず、終盤に近づくにつれて返済する利息は少なくなっています。

ここから怒涛の返済劇場を繰り広げていくことになるのです。

この記事が気に入ったらサポートをしてみませんか?