ゲーム産業ビッグバン・5次元の捉え方

本日は、ゲームユーザーの捉え方に視座を据えてお話しします。過去は最低限に止め、現在に重点を置き、未来にも言及するというバランスになります(過去を中心に考察したエッセイが「ポスト・テレビゲーム」になります)。

ゲーム産業概観

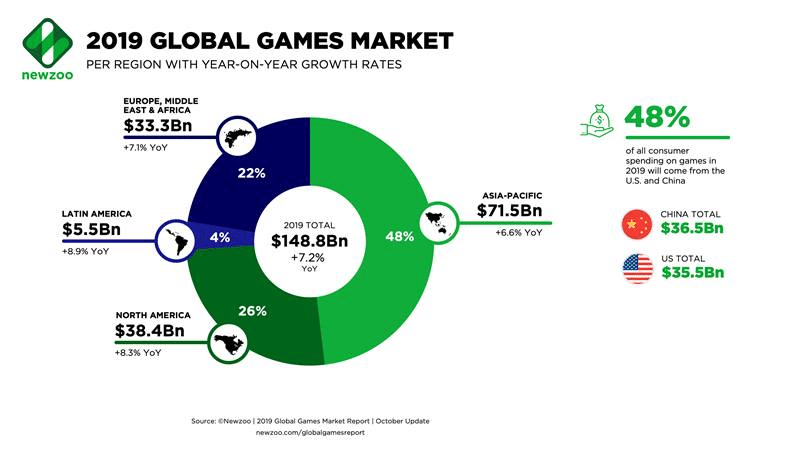

この数値はリサーチ会社の直近の予想で、本年、世界で16兆円以上の市場規模になるであろうとされています(2019年12月現在の記述)。米国と中国はほぼ同規模であり、この二国で市場全体の約半分。日本は概ね10ー12%のシェアです。

日本が凋落したなどと言っている人がいます。確かに世界シェアでいえば、80年代は60-70%、90年代は50%程度でした。しかしながら実際には、2000年代中盤くらいから10-15%程度なので、この十数年あまり変わっていません。さらに、絶対値としては、1兆5千億円~2兆円の巨大な市場であり、まだ成長が続いています。なんで悲観的な意見になるのかよくわかりませんね。

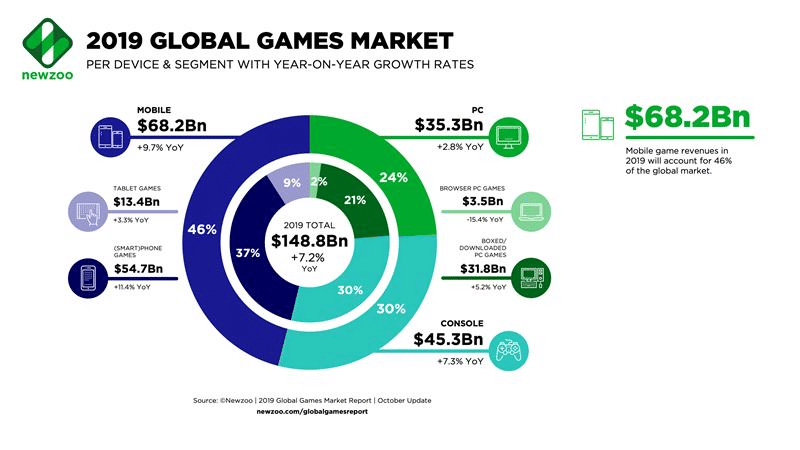

これは端末別の市場です。イメージ通りでしょうが、46%がモバイルです。スマートフォンが登場してからわずか10年でここまで成長しました。

さらに、規模ばかりか、コンテンツの多様性も格段に広がっています。

映画を体験するかのような「DETROIT:Become Human *1」、スマホでも静かなアート作品として洗練されている「Sky:Children of the light *2」。最近流行りのバトルロワイヤル「FORTNITE *3」。MMORPGの「Final Fantasy14 *4」では、ゲームで起こった実話から映画が出来てしまいました(光のお父さん *5)。世界中の子供たちが熱狂する現代のレゴ「マインクラフト *6」。AR、VRでも、「HADO *7」なんて面白いのも出てきました。

(以下、紹介動画ですが、飛ばしていただいて結構です)

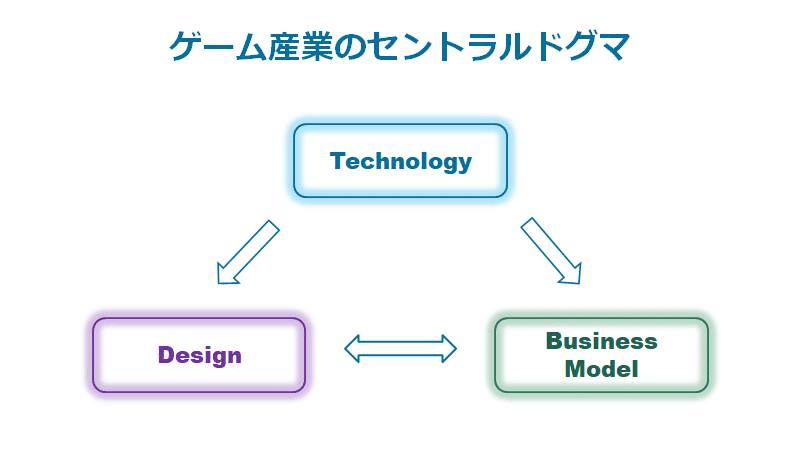

ゲーム産業のセントラルドグマ

こうなってくると、フレームワークをしっかり持っていなくては、戦略の建てようがありません。本日の話、是非参考にしてください。

これは私の考える大原則ですが、単なる経験からの知見なので「ドグマ」。生命科学から拝借した単語です。

テクノロジー、ビジネスモデル、コンテンツデザイン/サービスデザインが三位一体になって市場が革新されていくという見解を示しています。

ゲーム産業と言ってもコンピュータゲームを対象にしていますから、テクノロジーが起点になり、成長ドライバーになります。勿論、テクノロジーが全てではありませんが、大きな変化に乗り遅れた例のほとんどは、コンテンツが全てと思い過ぎて視野狭窄に陥った結果でした。

テクノロジーが起点となり、ビジネスモデル、デザインに影響し、その上で、ビジネスモデルとデザインが相互に影響しあう構図です。矢印の向きが重要なのです。

5つの座標軸

ゲーム産業は、40年と若い産業ながら大成長を果たし、未だにその膨張圧力は衰えていません。これをビッグバンと例えました。

起源はアタリ社の「ポン」。

ダイヤルみたいなコントローラでパドルを動かし、ピンポンみたいに球をはじき返しあいます。TVが動かせる事に大変な衝撃を受けたのを記憶しています。

このエネルギーが無限大で、ビッグバンが起こります。

膨張は依然として続いていますが、ゲームユーザーを切り口とした時、ゲーム産業は、テクノロジーの進化によって座標軸が増え、高次元になっていくと考えられます。

ここでいう「次元」は、勿論正しい使い方ではありません。テクノロジーの進歩によって段階的に新しい座標軸が出現していくといった考え方を表すメタファーです。

ギリシャ哲学の洞窟の寓話では、3次元の世界が2次元である壁に投影されるもどかしさが描かれ、正しい次元で世界を見なければ、真実には到達しがたいとも理解されます。

ゲーム産業に生き、リードしていくためには、現在我々は何次元の世界にいるのかを見極める必要があります。また、正確に世界を記述するためには、各座標軸の特性を知らなければなりません。

まずは概観です。

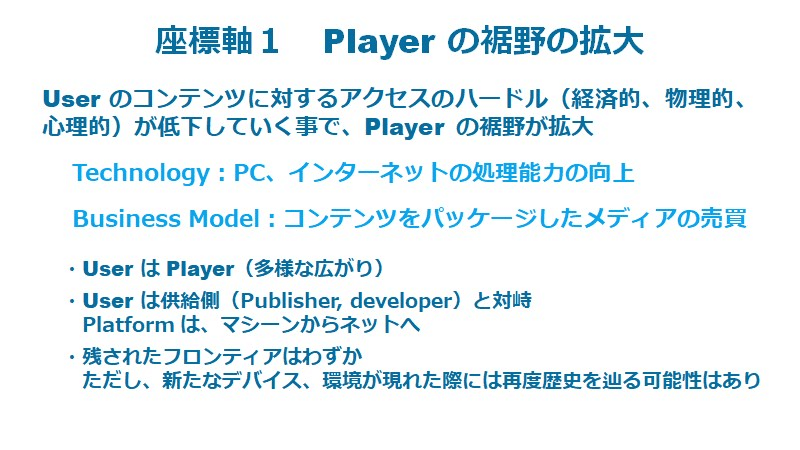

1つ目の座標軸は、ゲームの動作環境の高性能化により、ゲーム・プレイヤーの裾野が広がっていくというものです。

2つ目は、インターネットがインフラとして浸透するのを契機として、ゲーム・プレイヤーのゲームに対する関わり方が個々人にカスタマイズされていく軸です。第1座標軸が広がりを形成するのなら、第2座標軸は深度にあたりますね。ここまでは、市場はプレイヤーでのみ構成されます。

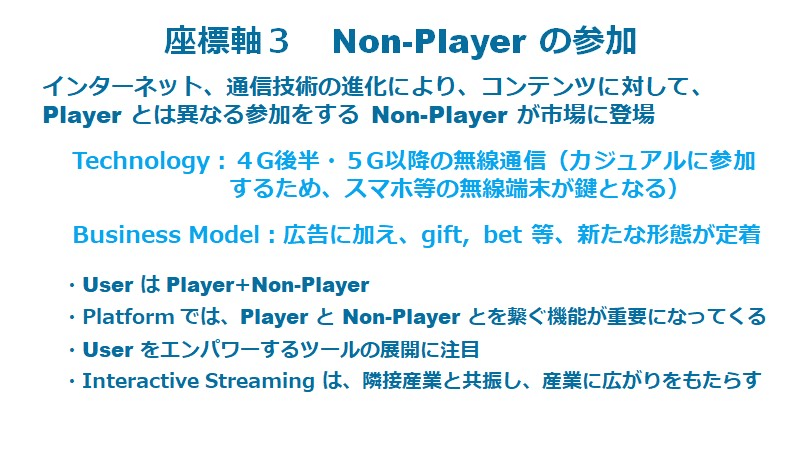

3つ目は、インターネットのさらなる進化により、ノン・プレイヤーがゲーム・ユーザーとして加わり、拡張していく軸です。ノン・プレイヤーとは、ゲームプレイを直接行わないが、ゲームへ新たな形で参加をするユーザーの事です。つまり、第2座標軸で実現した深さに加えて、ゲームユーザーの定義そのものが一段と広くなっていきます。

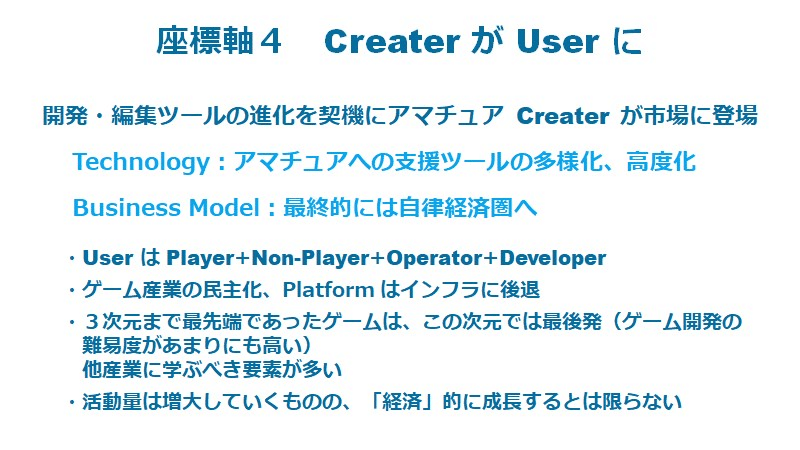

4つ目は、さらにクリエーターがゲーム・ユーザーとして成立していく軸です。

最後の座標軸は、新たなテクノロジーでデジタル世界とフィジカル世界とが交錯する時代になった時、ゲームというコンテンツがどのように変質し、その時のユーザーは誰になるかという軸です。

現時点の世界は概ね3次元だと思っています。

3つ目の座標軸が定着してきた初期段階ですね。4つ目、5つ目の座標軸は、まだ萌芽の段階です。ただし、これら座標軸が無視できなくなり、4次元、5次元でしか世界を理解できなくなるタイミングには、よくよく注意しておく必要があります。

1次元の世界

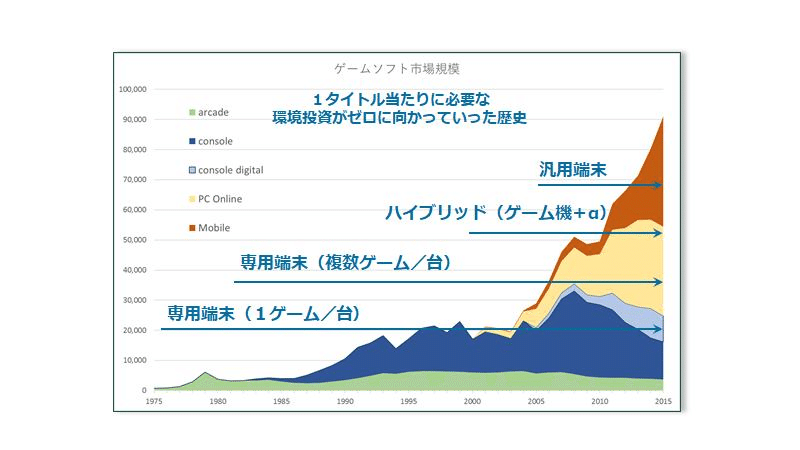

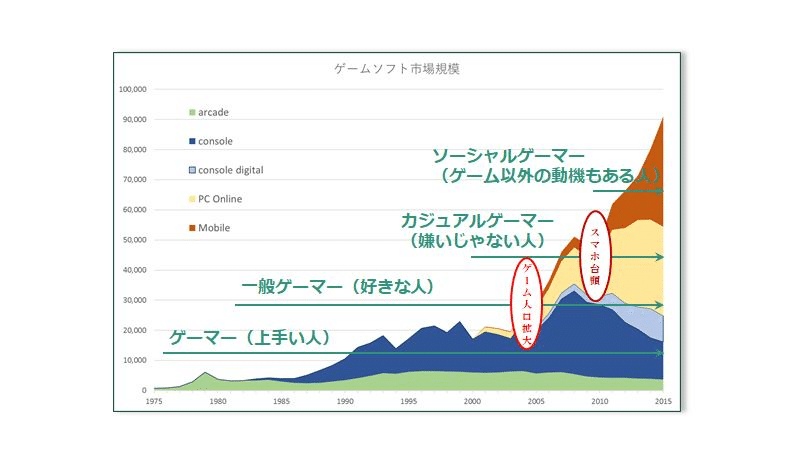

それでは、1次元の世界から説明していきます。以下は2015年までのゲーム市場の推移です。

1つ目の座標軸は、ユーザーのゲームに対するアクセスのハードルが下がっていく歴史です。ハードルには、経済的、物理的、心理的の3つがあります。

コンピュータゲームは非常に複雑なアプリケーションですから、特殊な動作環境を必要とします。

70年代、PC普及前の世の中ではコンピュータは非常に高価で、会社、大学等の組織が保有しておりました。ゲームも例外ではありません。名作「スペースインベーダー」をプレイできるマシーンは1台数十万円もしました。1つのゲームプレイにそれだけの資金を投じる酔狂なユーザーはいませんから、ゲームセンターのオペレーターがマシーンを購入し、一般ユーザーに提供するビジネスモデルに着地しました。

80年代になりコンピュータが一般に普及しても、まだ汎用的に使用できるPCは一般的ではなく、電卓、ワープロ等、専用機が中心でした。ゲーム産業においては家庭用ゲーム機が普及し始めます。この時期の大きな変化は、ハードとソフトが分離したことです。1台のマシーンで複数のゲームがプレイできるようになりました。ただし、ゲーム以外の用途には使えません。

以降、ムーアの法則は着実に世界を変え、PCの普及、高性能化と歩を同じくしてゲーム機も進化を遂げ、今世紀に入ってプレイステーション2以降、ゲーム機はゲーム専用機ではなくなり、DVDプレイヤー等とのハイブリッド機になっていきます。つまり、ゲーム1タイトル当たりにユーザーが負担するコストがどんどん下がっていったのです。

2010年代からは、ゲーミングPC以外のPCやスマホでもゲームがプレイできるようになり、ゲームの動作環境は汎用的な端末で十分に間に合うようになりました。この時点で、ゲームプレイに固有のハード投資は必要なくなりました。加えてフリー・トゥ・プレイ(基本無料のゲーム、以下F2P)のゲームが登場した事で、ソフトに対しても、プレイするだけであればお金がかからなくなりました。

この45年は、1タイトル当たりに必要な環境投資がゼロに向かっていった、つまり経済的なハードルがなくなっていった歴史と言えるでしょう。

また、ゲームの動作環境が業者から一般家庭に移っていく延長で、個人にまで行き渡るようになりました。

PCの普及・高性能化もありますが、89年に任天堂がGameboyを発売した事が重要です。2000年に入ると携帯電話、さらに10年後にはスマートフォンとへと遷移し、場所も選ばないパーソナルなものとなり、ゲームユーザーにとっての物理的なアクセスのハードルも下がっていきます。

心理的なハードルについては、歴史そのものが取り除いたと言えるでしょう。

現在ポケモンGoをプレイしている年齢層が高いのは、50歳までであれば誰でも一度はゲームに触れてきたでしょうし、60歳以上でも自身の子供たちがゲームをプレイするのを見てきたからです。ゲームは一般的なエンタテインメントとして定着したと思われます。

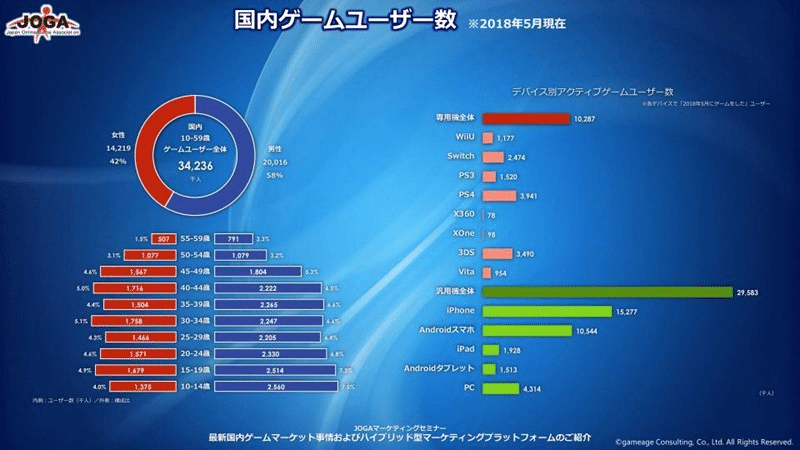

以下は、日本のゲームプレイヤーのプロフィールです。男女比率はほぼ拮抗しており、年齢も見事に分散しています。ゲームは子供とオタクの趣味といった発言は、最早偏見にしかすぎない事がわかります。

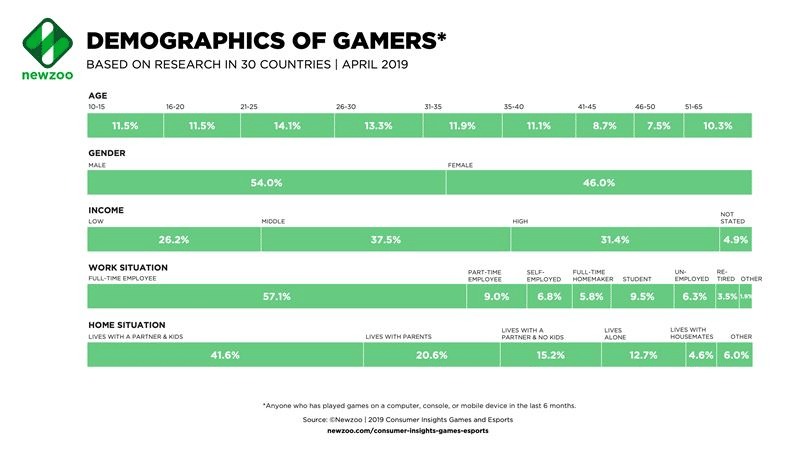

これは30か国の状況です。先ほどの調査結果が日本固有ではない事が明らかです。

ここで、ユーザーのタイプの拡張も検証してみましょう。

アーケードゲーム全盛期には、プレイヤーに「ゲームはお好きですか?」と質問すれば、「いや、あまり上手くないのです」と返答されたものです。この頃は、コアな「ゲーマー」が主流でした。

家庭用ゲーム機が登場すると一気にユーザー層が広がりました。ファミコンのキラーコンテンツの一つとしてRPGジャンルがありますが、操作が上手くなくても時間さえかければ最後まで到達できる点にも特徴がありました。レベル上げという単語も懐かしいですね。普通のゲーム好きに拡張していったわけです。

90年代末期になると、ゲームが特殊なエンタメではなくなっていき、さらにライトなユーザーも市場に入ってきました。米国の主婦層にPCカジュアルゲームが浸透したのもこの頃です。暇つぶしのゲームが定着していきました。ゲームのように前傾姿勢でコンテンツに入れ込む様をリーン・フォワード、映画のようにゆったりとソファにもたれ受動的に楽しむ様をリーン・バックという事があります。ゲームをプレイする以上、リーンフォワードしかありえないと考えられていたのですが、この時期、その中間、要するに「嫌いではない人」がゲームプレイヤーとして市場に入ってきたのです。今の「キャンディークラッシュ」の源流でしょうか。

さらにPC普及機からスマホ浸透期になると、ソーシャルゲーマーにまで拡張していきました。これはソシャゲのプレイヤーという意味ではなく、ソーシャルスモーカーのようなプレイヤーという意味です。普段は喫煙しないが、飲み会で皆が喫煙すれば1本くらい嗜む人の事です。先日、中国に行ってきました。若い女性が「荒野行動」をプレイしている。ご案内の通り、最後に一人しか生き残らないバトルロワイヤルのスマホゲームです。なんで、こんな殺伐としたゲームが楽しいのかと聞いてみました。中国は今、熾烈な受験戦争があり、社会に出ても仕事が苛烈。和みたくてやっていると言うのです。よく聞くと、仲の良い友達と遊びたいが、時間調整が難しく、ネット上で短時間というのが現実的。となるとゲームになる。マルチプレイが良いが、時間が短いのが好都合。また、4対4のようなチーム戦だと、日頃練習の時間が取れない自分が足を引っ張って負けるのは辛い。バトルロワイヤルなら1人を除き全員倒されるので気が楽という理屈。つまり、ゲームプレイそのものよりも、友達と一緒にいるネタとしてゲームを捉えているという事ですね。

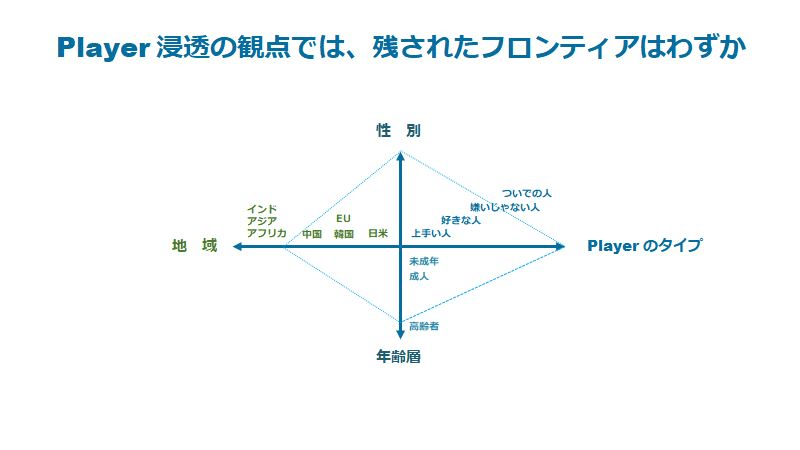

随分と裾野を広げたゲーム産業ですが、以上をまとめると次の図のようになります。

プレイヤーの性別は男女均等に浸透したので、これはもう開拓済ですね。プレイヤーのタイプも既述の通り、ほぼ最終局面に到達しました。

地域については、80年代日本、90年代北米、90年代末期から2000年代前半にかけて欧州に広がっていきました。また、90年代後半から政府の奨励策もあり韓国が独自進化を遂げ、さらに、2010年前後に中国の大躍進が始まったのはご存知の通りです。

ちなみに、中国ゲーム市場の発展は、F2Pが浸透し世界が2次元になってからなのですが、実は「前史」があります。2000年にゲーム機輸入が禁止された事もあって(現在は解禁)、海賊版の天下になり、これが皮肉にもゲームユーザーを水面下で育てたという見方もできます。勿論、海賊故に統計数値には反映されていませんでした。

さて、インド、インドネシア、アフリカにはまだ開拓余地があります。新興市場開拓のテーマで、現地に合ったコンテンツが宜しい、いやそうではなく世界中に認められるコンテンツなら文化の垣根を越えて普及するはずといった神学論争がありますが、やはり世界が何次元かを見極める事の方が重要でしょう。現在は世界が3次元になっているため、第1座標軸だけしか見ず、スマホが普及しているから大丈夫だろうと思えば間違えます。第2座標軸も考慮すれば、これら市場の立ち上がりは、端末、ネットの浸透とともに課金システムの普及が必須になるはずです。申し訳ないのですが、コンテンツはその次。F2Pが立ち上がり、2次元以上の世界になって初めて成長すると思われます。

年齢層を見てみましょう。

浸透しつくしたように見えますが、日本でも60代以降はまだまだです。この人達、暇とお金がありますよ。「ポケモンGo」が爺GOと言われているのも吉兆かもしれません。また、インドでは中国と違い、ゲームの前史がありませんから、未だにゲームは子供のものと思われています。成人の莫大な潜在市場があるという事です。年齢と地域の組み合わせでビジネスチャンスはありそうですね。

ここで、次元の捉え方が大切である事をご理解いただくため、いくつかの失敗例をご紹介しましょう。

まずはスマホそのもの。

過去10年、大躍進を果たした残像があり、何でもかんでもスマホに持ってくれば良いと主張する人達がいます。このような思考停止に陥ると、昨今のPC回帰が理解できません。ゲームに限った事ではありませんが、編集にPCを使い始めたと考えるのが素直ではないかと考えています。これは第3の座標軸で発信者の出現をイメージすれば想定できる事です。第1の座標軸しか見えていなければ、「スマホのクオリティに飽き足らなくなったゲームユーザーは、ハイ・クオリティに回帰していく」と、間違った結論を出してしまいます。

では、その後のスマホはどうなるか。私見では、第5座標軸が浸透する初期段階で、総合型センサーとしての役割が重要になると思います。特に、出力よりも入力に光が当たるのではと考えています。

VRを検証してみましょう。

3ー5年前、「次のプラットフォーム」と過剰に期待され、ベンチャーキャピタルがこぞって出資するも未だ盛り上がらず。

第1座標軸で考えるだけでも、アクセスにかかる経済的、物理的、心理的ハードルが一気に上がったわけですから、当然の結果と言えます。世界がこの軸だけの1次元であれば、アーケード型のビジネスからスタートするのが適当でしょうね。つまり最終ユーザーへの浸透は前提とせず、業者がサービス展開する姿です。

実際には、VR・ARは、第5座標軸が現れた時の必須アイテムになり真価を発揮しますから、5次元で捉えなければ飛躍はないと思います。逆の見方をすれば、5次元の先兵になる可能性は大です。もっとも、既に産業用としては、研修等をキーとして、着実にHMD(head mount display)の販売台数は伸びてきています。完全に一般向きになるためには、5次元までかかるという意味です。

クラウドゲームも然りです。

これを1次元の世界で捉えるのは勘違い。経済的、心理的ハードルはさほど上がりませんが、物理的ハードルは一見下がったように見えて、実際には5Gが普及するまでは劇的に上がってしまいます。端末の性能に関わらず、いつでもどこからでもアクセスできますが、通信インフラが飛躍しない限り実現しないからです。AAAタイトルの投入は、間違いの極みだと思います。これはクラウドゲームを否定しているのではありません。クラウドゲームには意味がありますが、3次元になって初めて価値が出てくるとの見立てです。

第一の座標軸のまとめです。

2次元の世界

2000年代後半から第二の座標軸が意味を持ってきましたから、その頃から、最早ゲーム産業を1次元で理解するのは不可能になっていました。

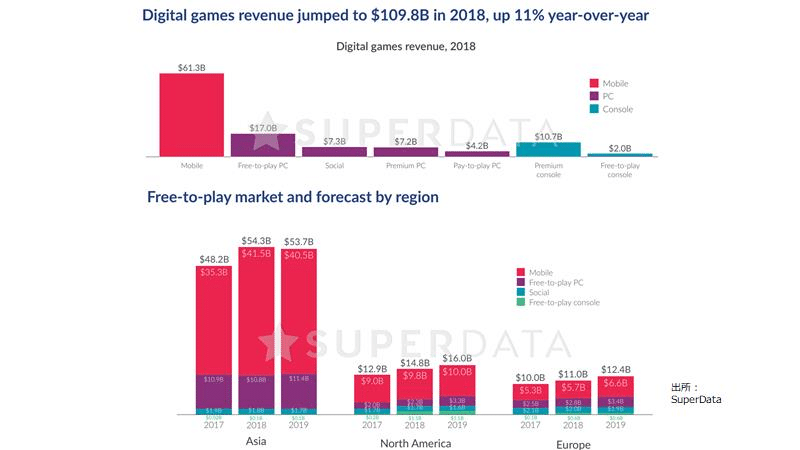

これは先程とは異なるリサーチ会社の数値で対象も2018年です。しかし、市場の半分が既にF2Pである点に注目してください。

インターネットが浸透する事で、コンテンツを物理的メディアでパッケージする必要がなくなり、ディストリビューションのプラットフォームがネットに移行しました。この事は、コンテンツを要素毎に細断してもコスト割れしなくなったという意味で、アイテム課金の素地になります。また、各種業者がマイクロペイメントを実現する事で、マネタイズの準備も整いました。さらに、クラウドサービスが発展する事で、オンプレミス時代には考えられなかった柔軟性が確保できました。以前のオンラインゲームの風物詩、ベータテスト開始時のサーバーダウン!は最近見られませんね。これでF2Pのテクノロジーの基礎が整いました。

F2Pの起源については、歴史的には2000年前後のアジア大陸の課金事情もありますが、テクノロジーが基礎となった点を看過すべきではありません。また、さすがに最近は減ったものの、「あんなものはゲームではない」と嫌う人がいますが、世界中に拡散し、現在では市場の半分を占める点については真摯に受け止めるべきだと思います。

これは、テクノロジーがビジネスモデルに影響を与え、ビジネスモデルがコンテンツデザインを規定した好例です。

F2Pの経済的意味についてお話しします。

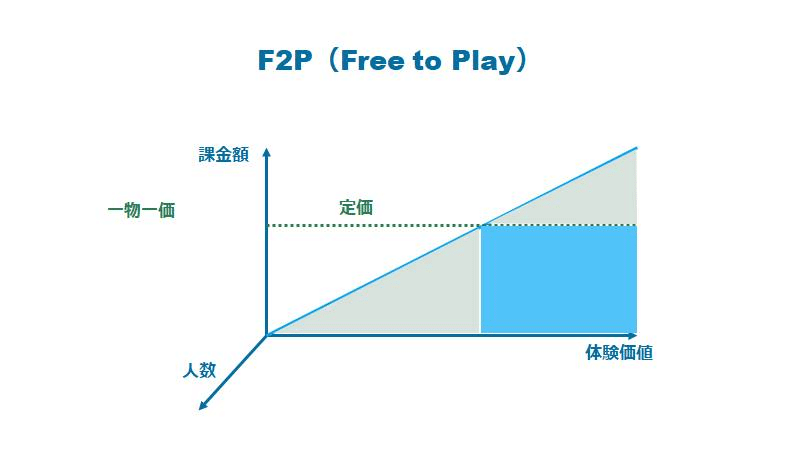

それまでのビジネスモデルは、物理的メディアであれ、ダウンロードであれ、原則、定価販売でした。

体験価値と課金額とは比例すると考えられます。また、体験価値は物理的な消費を伴わないので上限はありません。ところが、価格を固定してしまうと、そこまでの水準の体験価値を見出さないユーザーは購入をしてくれませんし、他方、価格以上の価値を見出してくれるユーザーも定価以上には支払えません。従って、薄い色のゾーンの収益は放棄され、青い部分のみが収益認識されます。

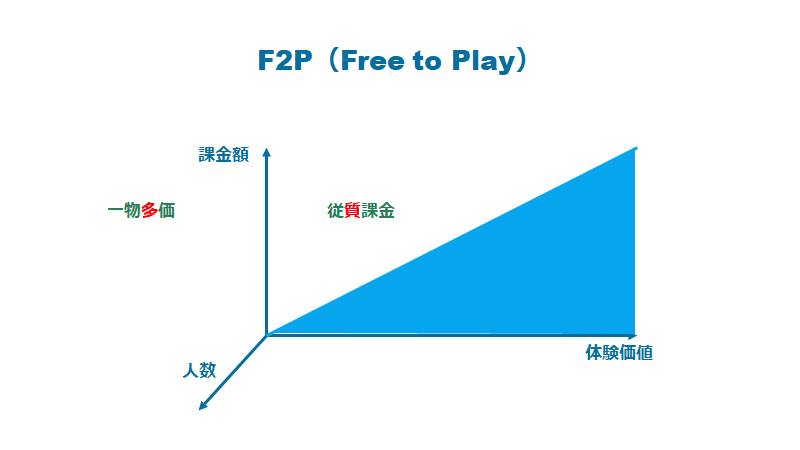

ところが、F2Pであれば、価格を連続的に提供できますから、体験価値と課金額が滑らかに対応します。理屈で言えば、全ての収益機会を得る事ができるようになったのです。なお、時間にチャージする等の従量課金では物理的限界があるのに対して、体験価値そのものに課金するのであれば上限はありません。F2Pにより、「従質」課金が実現したと評価できるのではないでしょうか。

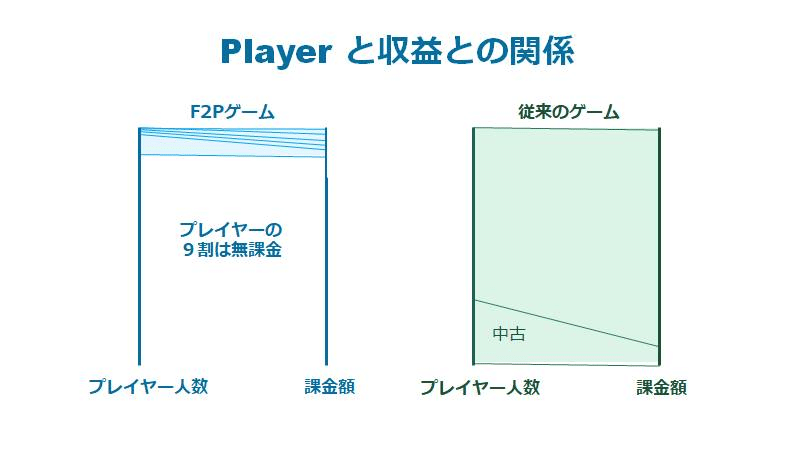

プレイヤーと課金との関係を見ると、これまでとは全く違う世界である事が理解できます。

下の図は実際のスマホゲームタイトルのデータを使っています。タイトル、期間、時期等によって相当に個体差がありますので、これが標準と言っているわけではありません。あくまでもイメージを掴んでもらうための図です。

このタイトルでは、プレイヤーの9割が無課金です。右の従来型ゲームと比較すれば違いが明らかです。

以下は課金者だけの拡大図です。

課金合計額を5つ均等に分け、5分位各々が何人のプレイヤーで構成されているかを示しています。課金者上位の1~2%、つまり、全プレイヤーの0.1~0.2%のプレイヤーが全課金の20%を支払っている事になります。

この事を前提としたゲームデザイン、運用が必要なのです。

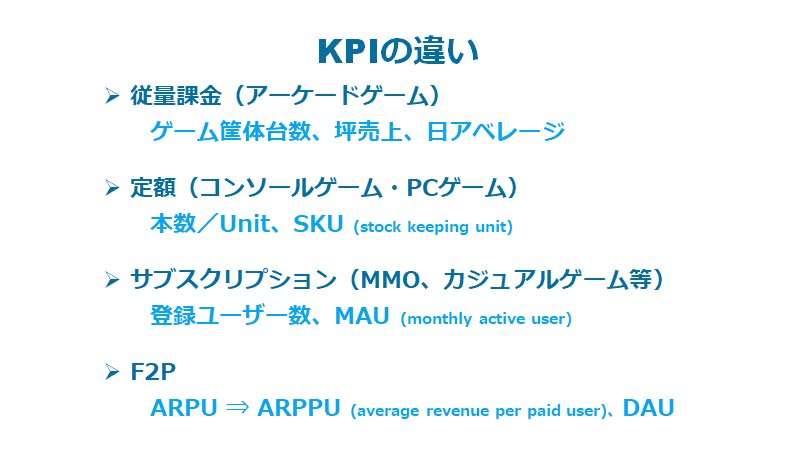

以下は、ゲーム事業において成果を測る指標がどのように変遷してきたか出現順に記述したものです。テクノロジーによってビジネスモデルが規定されてきた状況がよく理解できると思います。

ネット・メディア出現後の世界を前提とすれば、3つに再整理できます。

一つ目は定額モデル。

物理的メディアを使用すれば、流通、在庫管理が必要になりますから、定額(あるいは希望小売価格)を設定せざるを得ません。しかしながら、プラットフォームがネットになった事で、供給も課金も滑らかに設定する事が可能になりましたから、最早、定額モデルを適用する合理的な理由はないでしょう。

ちなみに、2000年代中盤までは、オンラインゲームにおいても、ダウンロードだけではデータ量が大きすぎるため、ユーザーの利便性を考慮すればディスク販売とダウンロードとを併用すべきとの議論もありました。しかし、これはインターネット環境が未成熟だっただけではなく、端末のHDDの「物理的」限界があった事に起因しており、従って、クラウドが一般に浸透すれば解消するポイントです。

第二は従量課金及びF2P。

要するに、ユーザーの嗜好によってマネタイズを柔軟に変化させるモデルです。ゲーム産業においては、今後もこのモデルが主流であると考えます。

デジタル世界とフィジカル世界とが交錯し、第5の座標軸が出現した後には、ユーザーの「確たる個別判断」に基づかないマネタイズも、理屈の上では想定できます。5次元の世界になれば、抜本的に様相が変わる可能性はありますが、現時点ではまだ想像にすぎません。

ここでもまた、世界が2次元になっているのに、1次元として捉えて失敗した別の例を挙げてみます。

数年前、スマホゲームでプレミアム・ダウンロードを展開しようとしたゲーム会社がいくつかありました。第1の座標軸は、ユーザーのコンテンツに対するアクセスのハードルを下げていく事でしたから、スマホはその最終形。スマホ自体の浸透力で間違いなくユーザー基盤は拡大する、ビジネスモデルの革新を軽視し、「良質な」コンテンツを提供する事で収益が得られると考えたわけです。基本的にはゲーム業界に古くからいる方達はF2Pゲームを邪道だと思っていたので、そうした感情もこの方針の推進に一役買ったかもしれません。「良質な」や「プレミアム」という単語からもそれが伺えます。実際には、既に世界は2次元になっており、F2Pを嚆矢とするビジネスモデル自体が市場を牽引していたので、成功例は極めて少数に止まりました。

同じく、ゲームコンソールにおいてF2Pを採用するゲームが非常に少ない事も、上記現象の裏返しになります。スマホでの成功を目にしながらも、コンソールでキラーコンテンツが出始めたのは、ようやく最近になってからです。

両者とも、コンテンツに目が行き過ぎ、プレミアム・コンテンツとF2Pコンテンツと無意味な対立軸を捏造したり、世界が2次元になっている事に気づかなかったための失策だと思っています。

分類の三つめは、サブスクリプション。

さらに言えば、これに広告モデルも加わります。つまり、コンテンツの価値に対して1対1にマネタイズが対応しないモデルです。

映像コンテンツ等とゲームとの違いは、ゲームにおいては、ユーザーが、コンテンツあるいは他のユーザーとのインタラクションを持つ事です。ユーザーにとって、コンテンツとの関係は切っても切れないため、このモデルは主流になりえないと考えます。

現在実行されているプログラムは、ソニー、マイクロソフト等のゲームプラットフォームかEAのような超大手企業に限定されています。共通するのは膨大なカタログタイトルを保有している点(品揃え)です。開発する側からすれば、ディストリビューションの出口を押さえられた上に、定額モデル以下の収益しか得られないでしょうから(個別定額どころかワゴンセールと同じ)、積極的にコミットするとは思えません。あくまでごく一部の企業でのみ成立する特殊モデルだと思います。Netflix の顰に倣い、AAAオリジナルコンテンツの開発もされていくでしょうが、事業の一ジャンルになる程の成功は望めないと考えます。あくまでもプラットフォーマーの技の一つにしかならない。

ただし、ノン・プレイヤーが市場に参加するようになれば、すなわち第三の座標軸が定着してからの3次元の世界以降では、意味を持つ可能性があります。ノン・プレイヤーはコードではなく、ヒトというコンテンツに反応しますから、個別ゲームに定着せず、ヒトを追ってゲームを渡り歩く可能性があります。それを支えるのはクラウドゲームの技術となるでしょう。ゲーム+何かの総合的クラウドサービスをサブスクリプションで成立させ、そのサービス内で動くゲームをF2Pとすれば(サブスクライブしているので厳密には Free ではありませんが)、ビジネスは成立すると考えます。

さて、これまでビジネスモデルにフォーカスしてきましたが、それだけが2次元の世界の本質というわけではありません。

スマホのF2Pゲームの成長があまりにも急であったため、昨今、成長が数%に鈍化しただけで、もう成長は限界だと嘆いてみたり、マーケティングの革新は終わったと嘯いてみたりと残念なコメントを聞きます。特に日本のゲーム会社にその傾向が顕著で悲しくなります。

実際には、まだ肥沃な未開拓地が存在すると考えています。

例えばマーケティング分野を観ても、F2Pゲームになって、確かにプロモーションの手法が変わりましたが、単にインターネット故、F2P故の変化であって、これにゲーム故を掛け合わせた革新は、未だ本格的には起きていないとの認識です。

ユーザーに主導権が移った状況は、インターネット関連産業のほとんどで見られますが、ゲーム産業以外では次々に革新が起こり、その都度、産業の主役交代が起こっています。最近では TikTok などは参考になります。供給側と需要側の関係性についての多くの実験結果は、ゲーム産業人として、謙虚に学ぶべきでしょう。

また、ゲームというコンテンツの発展を考える際、隣接するコンテンツ/サービスとどのように共振するかをイメージする事も非常に大切です。

第一の座標軸では、90年代後半から、映画との関係が顕著でした。互いを技術的に高めあい、双方の市場を伸ばしました。第二座標軸では、非常にライトなプレイヤーへの対応が鍵の一つになりますが、これまでのゲーム産業にとっては例外的なプレイヤーでした。インターネット産業では、むしろこのタイプの定着の良くないユーザーが主流です。

先程のF2Pゲームの課金貢献度の格差を思い出してください。プレイヤーの生態系がどのように形成されているかを突っ込んで研究した事例は、寡聞にして知りません。「コミュニティ」とざっくり片づけるべきではない興味深い研究対象だと思います。

F2Pの本質は、満足度とマネタイズとの一致です。コンテンツ開発側から言い換えれば、ユーザー毎に体験をカスタマイズする事を可能にするビジネスモデルが成立したという事です。コンテンツ企画が難しいのであれば、課金対象のバリエーションを考えてデザインを逆算するのも一案です。何もアイテムや時間に対象は限定されません。

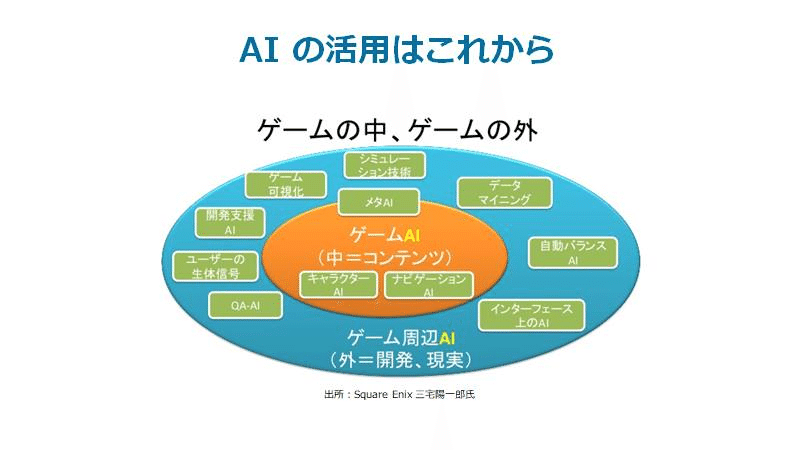

これは三宅君のゲームAⅠの概念図です。

メタAI及びゲーム周辺AIは、この座標軸においては、大いに活用できるはずですが、まだほとんど未着手です。

2次元の世界における、第二座標軸のまとめです。

3次元の世界

ここまでは、ゲームユーザーは、ゲームプレイヤーと同義でした。第三の座標軸では、プレイとは異なったゲーム参加をするユーザー(ここでは「ノン・プレイヤー」と名付けます)が加わります。

私は、現在は、世界が3次元になった初期段階と考えています。

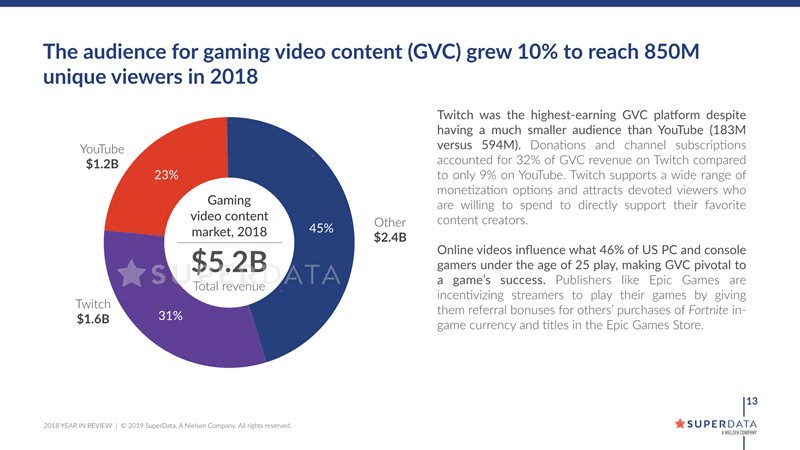

以下はリサーチ会社資料の抜粋で、ゲーム実況を始めとしたゲーム「視聴者」関連の市場を表しています。

Twitchが圧倒的です。Amazon が同社を買収したのが2014年。既にその頃から他を圧倒していました。今では、PCだけでなく、PS4からも配信できるようになっていますね。2位はYouTube。他に、facebook gaming、mixer等のサービスがあります。

相変わらず欧米企業も強いのですが、3次元世界の覇者は中国です。

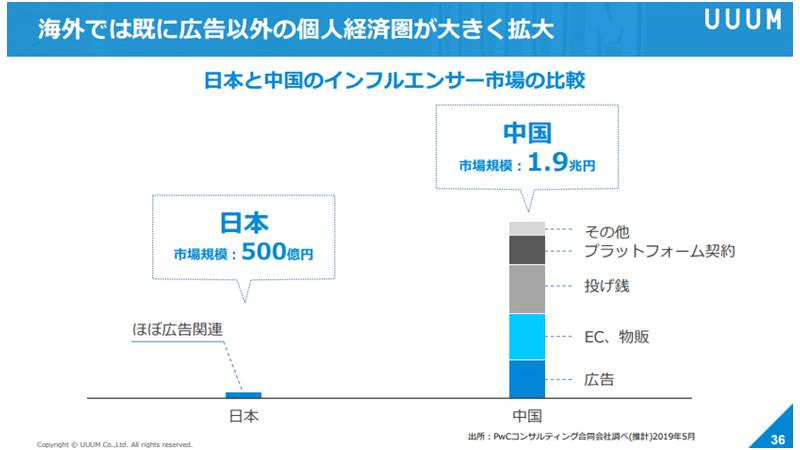

少し日本との比較もしてみましょうか。これはゲームに限定していない市場規模ですが巨大です。

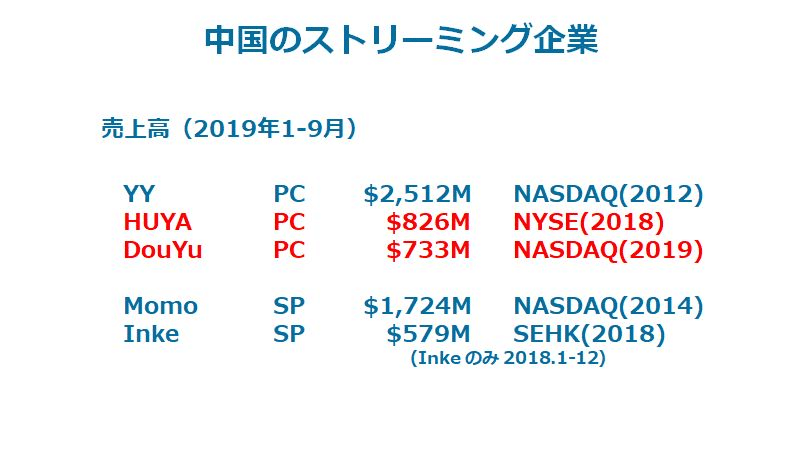

次は中国のストリーミング企業の一覧です。概ね上場しているので実績数字は簡単に入手できます。あまりにも成長が早いので、昨年度の年間ではなく、当年度9か月累計実績を記載しています。

ストリーマーを最初にブレイクさせたのは、YY社でしょう(連結対象のHUYA社も含む)。同社がスピンオフさせたHUYA社に加え、DouYu社など、ゲーム専門ストリーミング企業もあります(赤字表記)。2013年末に中国において4Gサービスが開始されるとスマートフォン(SP)でもライブ・ストリーミングが一斉に開花します。最大手のMomo社は出会い系も入っていますが、大半はストリーミング事業です。

2016年は中国ではライブ・ストリーミング元年と言われています。一斉に新規業者が参入し、淘汰も熾烈でした。ゲーム関連ではPandaTV社もユニコーンとして期待されましたが今春破綻。

中国ライブ・ストリーミングの特徴は、欧米の収益が広告やサブスクリプション中心であるのに対して、ほぼすべてが投げ銭等のアイテム課金(gift)という点です。また、中国では、PC、スマホいずれから観られていても、観られているゲームの過半はスマホゲームです。Twitch のストリーミング上位タイトルにスマホが皆無であるのと対照的です。

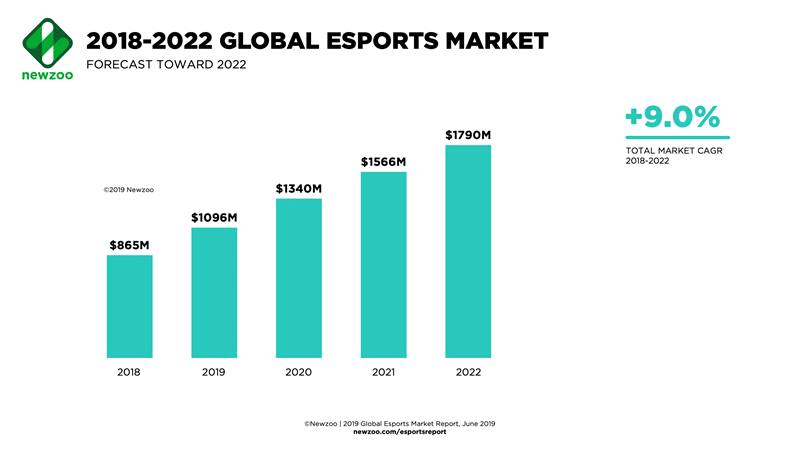

こちらはesports の市場規模(リサーチ会社による推定・予想)です。

市場のほとんどはスポンサーの出稿料ですから、視聴者からマネタイズできているわけではありません。ライブ・ストリーミングは新規ビジネスとして確立しましたが、esportsは現時点では、旧メディアのビジネスモデルにゲームを乗せただけと思われます。サービス・デザインの革新を経て後に初めて本格的に立ち上がるでしょう。

さて、いずれにしても、第三の座標軸ははっきりと出現しました。今後、この軸がどのように伸びていくかを話します。

要約すれば、ライブ・ストリーミングから始まったこの軸では、インタラクティブ・ストリーミングに発展していくと考えています。発信側と受信側が歩み寄り、互いの立ち位置の違いは残しながらも双方性を強くしていく姿です。

まずは発信者側(ストリーマー)から検証します。

先般、小学生の憧れの職業に YouTuber が入っていましたね。どうかと思いますが、それだけストリーマーが稼げる事が浸透したとも捉えられます。現に、ゲームジャンルに限っても、トップ・ストリーマーは米国人”ninja”と中国人”XuXuBaoBao”で、彼らが集めた投げ銭(事務所、プラットフォーム控除前)は、各々年間10Mドルを超えています。

彼等トップランクのストリーマーは、新しいタレントとして既にプロ化してきています。芸能プロダクションのような組織に属し、機材を提供してもらっている。以前の音楽アーティストの様相です。

敷居を下げるのに貢献するのは、やはりテクノロジーだと思います。発信者のためのツールが充実してくれば新たな展開になってくるはずです。

2018年後半、日本で「バ美肉」(バーチャル美少女受肉)が一部話題になりました。おじさんが、アニメの美少女アバターに動きを与え、ヴォイスチェンジャーで可愛い声に変えてゲーム実況を行う。おじさんのデジタル着ぐるみですね。これは機材、ソフトが安価で使いやすくなって成立した現象です。

今年はディープフェイク元年になりました。動画で他人になれてしまう技術です。それもどんどんリアルタイムで実現するようになっている。わずか1年でこの進歩です。

ソフトが安価に提供されるばかりか、ストリーミング・サービスに標準実装される等、普及にも拍車がかかっていきます。

ある閾値を超えれば、発信者は一気に増加し、発信者の厚みが増せば、より一般にサービス・ジャンルが浸透し、浸透すれば受信者側の進化も促すでしょう。

また、発信者(ストリーマー)と受信者(視聴者)との関係を強くする工夫も、ストリーミング・サービス各社が行っています。特に中国企業に顕著で、彼等のサービスラインナップを研究する事をお勧めします。基礎となっているのが bullet chat、要するに「ニコ動」の弾幕なので、この時代になってニコ動の存在感がどんどん薄くなっているのは非常に残念です。

ところで、私は、受信者の革新こそが、この座標軸展開の鍵になると考えています。

現時点ではあくまで受信者=視聴者ですが、これが「参加者」になっていくと様変わりになるでしょう。

ゲームの話に戻すと、発信者がプレイヤーに当たり、進化した受信者、つまり参加者をノン・プレイヤーと呼び、そこで実現するコンテンツをインタラクティブ・ストリーミングと定義します。ゲームそのものではなく、ゲームのプレイヤー、さらにはプレイヤーとノン・プレイヤーとのインタラクション自体がコンテンツになるという事です。

先程の説明における中国人の若い女性の例を思い出してください。彼女達はゲームプレイにお金を支払っているのではなく、飲食と同じく、ゲーム代は友人との交際費として捉えているのでしょう。既に土壌はできているのだと考えます。

ここでは重要なパラダイムシフトが起きています。ゲーム「を」プレイするのではなく、ゲーム「で」プレイする(=参加)に変化しています。となれば、これまでのプレイとは異なる、「参加」とは何かを発明しなくてはなりません。非常に肥沃な土地に面したフロンティアなのですが、幸か不幸か、世界中でこの部分にフォーカスしている人は極めて少数です。

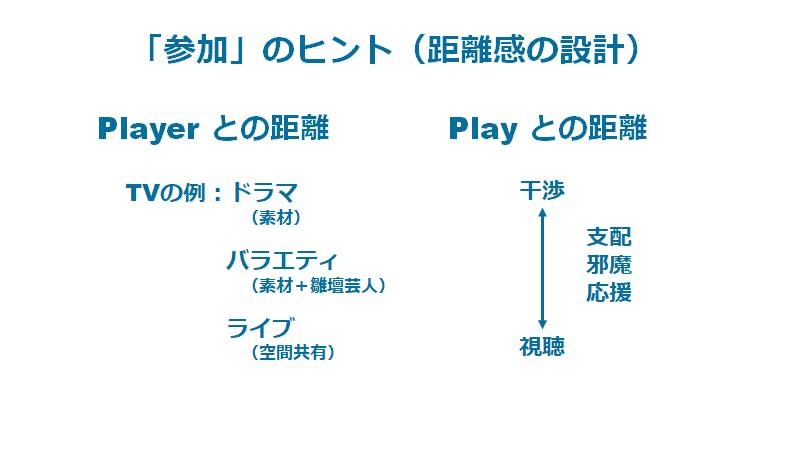

発明のヒントになるかもしれませんから、「参加」について少し話します。

左を見てください。映画やTVドラマの俳優はスターで高値の花。現時点でのesportsやゲーム実況のプレイヤーはこの位置になっています。視聴者はその他大勢であるファン。次にTVバラエティを思い浮かべてください。昭和時代は、家族や友人とお茶の間でTVを観ました。徐々に家族がバラバラになっていく過程で、平成時代になると、一人でTVを観ますから、お茶の間がTVの中に入ってしまいます。劇中劇のような二重構造で、番組の中で「雛壇芸人」が素人のような発言で番組の中のコンテンツを弄ります。元々ストリーマーは雛壇芸人に相当する位置にいたと思いますが、今はスター寄りになってしまっている印象です。テクノロジーが発信者の裾野を拡大すれば、再び、雛壇芸人に位置するストリーマーが主流になると思います。さらに一体感が出るのは、同時刻、同空間で行うライブコンサート。ゲームはデジタル世界に存在しますから、同空間の演出は容易です。バラエティかライブか、どの距離感でデザインするかは皆さんの自由です。

プレイとの距離感も考える必要があります。ゲームプレイヤーからすれば、本来自分のプレイに干渉される事は望みません。つまり、最初からノン・プレイヤーが参加する事を織り込んだゲームデザインにしなければ成立しません。

翻って考えれば、あまりにも当然なのですが、全てのゲームはプレイヤーの為だけにデザインされています。ゲーム内のカメラが分かりやすい例でしょう。「観戦」する側からすれば、プレイ中にプレイヤー視線以外のアングルにしてもらった方が見やすいですよね。でも、そんなものは実装されていません。

今、ノン・プレイヤーの参加を前提としたデザインのゲームを開発すれば、第一人者になれるでしょう。テクノロジーの観点で言えば、これを実現するに最も適した環境はクラウドゲームだと思います。同時刻、同空間が、どの端末からでも完璧に実現するため、いかようにでもコンテンツ/サービスをデザインできます。

ここで、ビジネスモデルにつき補足しておきます。

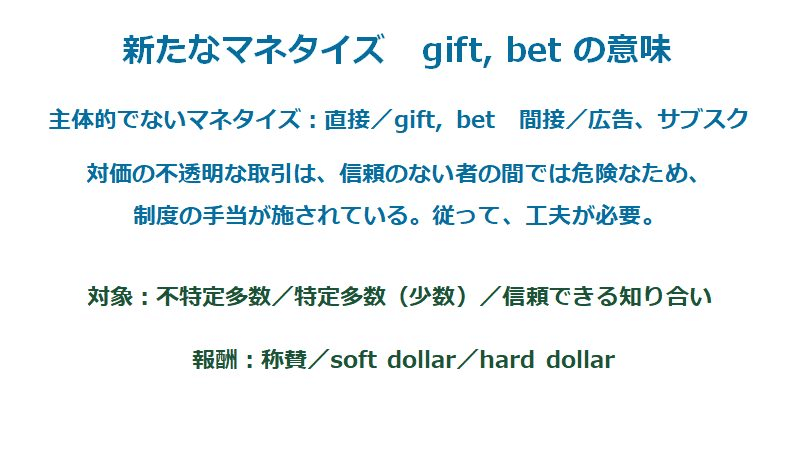

既に先進国である中国で見られるように、マネタイズの主流は gift になっています。私は、ノン・プレイヤーはプレイの主体でない事から、giftとbetが主流になると考えています。

しかし、贈与と賭博ですから、何かいかがわしい印象ですね。

対価の不透明な取引は一般にとって危険なので国が規制をかけて消費者を保護します。杓子定規にとらえれば違法になりかねません。ここで証券市場制度の考え方を応用してはどうでしょうか。

外形的にはっきりとわかる対象人数で規制を二分しています。例えば証券を発行する際、50人以上が対象となる場合は公募とし、厳格な規制が適用されます。一方で、それ未満の取引なら私募としてやや緩和された規制に従います。不特定多数(この場合、信頼関係が築かれていない相手)を前提とすればgiftは贈与、寄付という単語になりますが、特定多数・少数(同じく、信頼関係がある相手)の中では、お年玉、出世払い、のような単語になります。賭けといっても、「晩飯賭けてじゃんけんだ」と、勝った方が奢ってもらう状況をギャンブルとはいいませんよね。

また、報酬についても、現金だけで考えるから嫌らしくなります。証券売買の手数料を直接返金してディスカウントするような場合をhard dollar、リサーチレポート提供等のサービスを加えるが手数料はそのままの場合を soft dollar と言います。実際の報酬には、さらに称賛といった無形のものも入ってくるでしょうから、デザインの工夫で乗り越えられるのではないでしょうか。

GAFAへの不信感は、今後、多数か少数かは別として、信頼のおける範囲のコミュニティの形成に人々を促す可能性が高いと思っています。その際には、これらビジネスモデルは十分に機能すると考えますがいかがでしょう。

第三の座標軸のまとめです。

4次元の世界

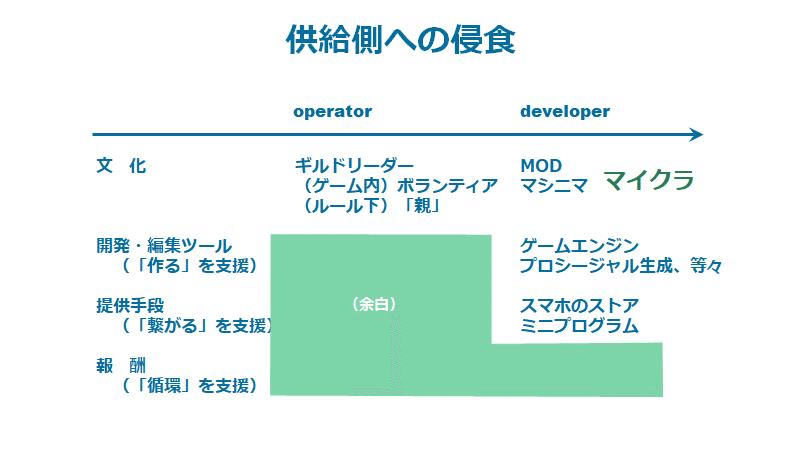

ユーザーがゲームの供給側(開発・運営)にまで及んでいくのが第四の座標軸です。

まだ萌芽にすぎませんが、この座標軸が現れ世界が4次元になると、そもそも「産業」という枠組みでは捉えられなくなるのではと考えています。

以下は概念図です。

WEB2.0と言われた当初は「1億総クリエーター」とはしゃいだものの、実際に供給できる力を持つ者は(新興勢力の台頭はあったものの)やはり稀少で、大部分の人にとっては、結局大手プラットフォームに大量のデータを吸い上げられる痛み止めになってしまったというのが、目下の状況でしょうか。やや穿った見方に過ぎますが。

この間、ゲーム産業では、ゲーム開発があまりにも困難でアマチュアからの発信が不可能であった事から、この脈絡では蚊帳の外でした。

状況に変化の予兆はいくつか存在しますから、お話しします。

なお、ここでは運営者(operator)も供給側と捉えています。オンラインゲームが主流になって以降、ゲーム開発時点ではコンテンツが完了していない点については皆さんにも同意いただけると思います。運営自体を楽しむユーザーが現れるのかと疑問を持つでしょうが、MMO(多人数オンラインゲーム)RPGの中では、限定的ですが、先行事例が出ています。高レベルでなければ入っていけないダンジョンに、初心者プレイヤーを護衛しながら案内するツアー・コンダクターのようなユーザーがいたり、ゲーム内でプレイヤー同士の結婚式を一通り仕切るユーザーもいます。実は多様なボランティア活動が既に散見されるのです。巨大なMMOになるとゲーム内のギルドで数百人を束ねるリーダーも存在します。これは実社会の活動と同じく、なかなかに大変な仕事です。また、そもそもコンピュータゲーム以前にも、ポーカー、麻雀等のボードゲームで「親」の概念が存在しましたね。一つのコミュニティを成立させ、存続させる仕掛けとして、最低限の役割分担を組み込んでいるのだと解釈しました。

ノンプロのゲーム開発については、20年以上前から萌芽はありました。MOD(modification)とは、元のゲームの基本システムをそのまま活用し、シナリオ、グラフィクス等を変化させて異なったゲームに改造する事。「ハーフライフ」のMODである「カウンターストライク」は、それ自体で人気ゲームになりました。マシニマとは、machine cinemaを繋いで作った造語で、主としてFPS(一人称シューティング・ゲーム)のグラフィック・エンジンを用いてシナリオを変えて制作した動画作品の事です。

もっとも、これらは極めて高度で、業者以外に開放した試みではあるものの、実際に楽しんでいたのはプロかセミプロでした。

今後は、この土壌に「マインクラフト」が根を下ろしていくのだと思います。両親がiPadを使っているのを見て育った幼児がTV画面に疑問を持たずタッチするように、マイクラで育った人達は、ゲームを見て「なんで改造できないんだろう」と自然に感じる事でしょう。

ゲームこそが、デジタルネイティブの離乳食になっているのです。

ただし、文化的な土壌だけでは、新たな座標軸として出現するには不十分です。3つの要素が克服されたときに、世界は4次元になると考えます。

一つは「作る事」を支援するツールの普及。

二つ目は作ったものを「提供する事」を支援する仕組み。

実は既に事例が出ています。スマホ・アプリを例に挙げます。仮にゲームプログラムができる人がいたとして、ゲームコンソールで開発しようとすれば、まずはソニーや任天堂と契約し、開発機材を購入し、開発が終われば彼らの承認を取り付け、さらに販売するためにパブリッシャーと契約しなければなりません。他方、iPhoneでゲーム開発するなら、PCに開発環境をダウンロードし、完成したら軽く審査を受け、ストアにアップロードすれば完了です。誰かが購入してくれれば、利益も得られます。日曜クリエーターが成立しますから、両社の差は致命的に大きい。

さらに2017年、中国のテンセント社は、「ミニプログラム」のサービスを開始しました。WeChat(テンセント社のSNSサービス)内で動く、ダウンロード不要の、言わばアプリ内アプリです(WeChatサーバー上で動くウェブ・アプリ)。WeChatユーザーであれば、ほぼストレスなしでアプリが利用できるため、拡散力は強力ですし、WeChat独自機能にかかるAPIも多様に公開されているので、一から作るよりもリッチなコンテンツができます。この流れは不可逆的だと感じます。ミニでなくなるタイミングが楽しみです。

最後に決定的に重要なのは、報酬システム。

これが整って初めて経済が循環します。スマホのアプリ・ストアにせよ、ミニプログラムにせよ、結局は超大手の掌の上で活動する事になります。少し先になると思いますが、経済循環の仕掛けが成立すれば、真のゲーム産業の民主化が始まります。

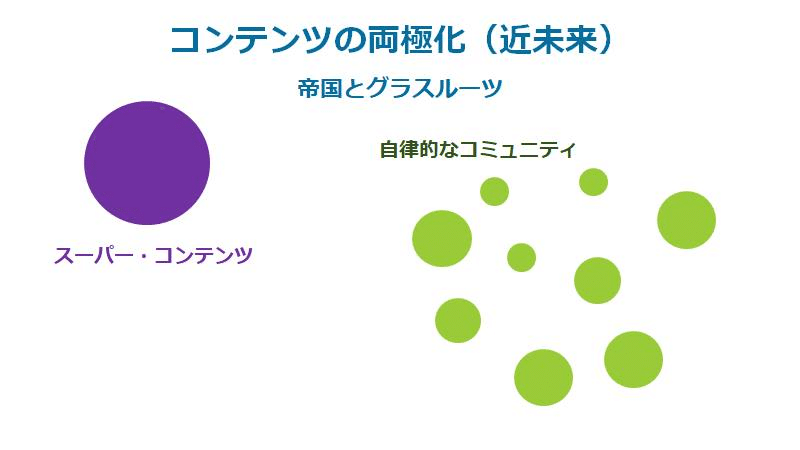

もっとも、業者以外の供給者(クリエーター)がゲームユーザーとなった時、現在のAAAコンテンツが無くなるかというと、決してそうは思えません。

グローバルで超ハイクオリティなスーパー・コンテンツと、自律的なコミュニティ内で流通する草の根タイプのコンテンツに両極化すると思います。ただし、金額換算した市場規模はスーパーコンテンツが大きいかもしれませんが、ユーザーの「活動量」の観点では、自律的コミュニティ内の方が、総量として大きくなるかもしれません。

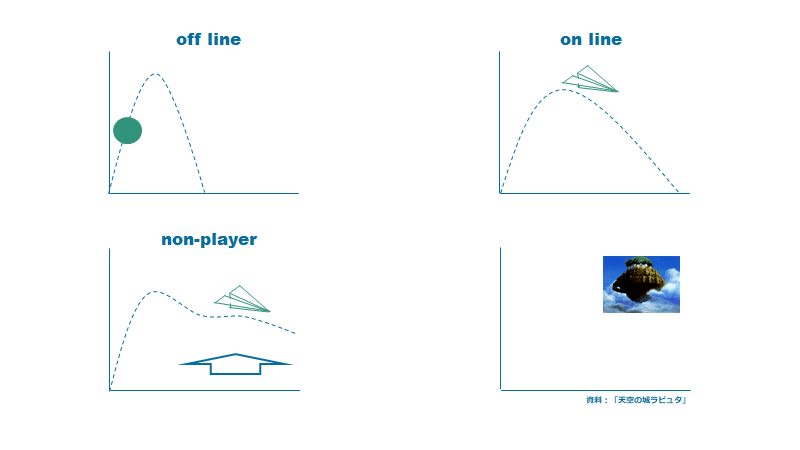

以下は産業の変遷の漫画です。

重力に逆らって打ち上げた物体の軌道の面積が収益だと思ってください。

ゲームがオフラインだった時代、ゲーム事業は、ボールを投げ上げるようなものでした。時間が経過するとユーザーの要求水準がどんどん上がり、ボールは鉄球のように重くなる。相当の腕力がなければ事業ができませんから、淘汰が起こりました。

オンラインゲーム時代になると(1次元世界でも可)、追加コンテンツの提供、継続課金等が可能になり、滞空時間が延び、産業全体が潤いました。これが現時点の姿です。

3次元の世界になると、ノン・プレイヤーが下から扇いでくれて、さらに滞空時間を長くしてくれるようになります。これが産業としての絶頂期になるでしょう。

そして右下。世界が4次元になり、ゲームユーザーの範囲が極限まで広がると、需給が完結してしまい、業者なしでも経済が循環するケースが出てきます。滞空時間は果てしなく長く、そもそも打ち上げる必要もなくなるのですが、これは最早「産業」とはいえないでしょう。ラピュタは飛行石で手の届かないところに行ってしまいます。

4つ目の座標軸のまとめです。

5次元の世界

デジタル世界とフィジカル世界が交錯する時に、人間社会は根底から変わるでしょうから、ゲームもゼロから考えなければなりません。

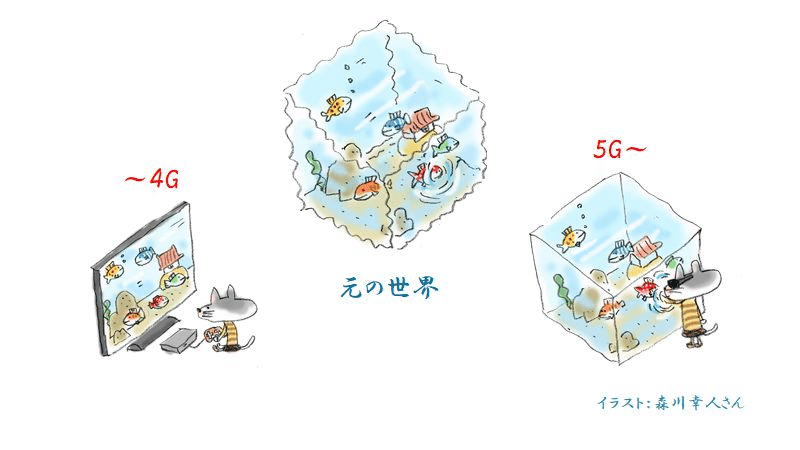

以下は、5Gが普及した世界をテーマに講演した時のイメージ図です。

5Gという一つの要素だけに着目していては、新たな世界は理解できません(この章については、私の別のエッセイ「5Gが切り拓くポスト・テレビゲーム時代」に詳しく書いています)。

IoT、AI、XR、ブロックチェーンと、各々一つで十分に世界を変えうるテクノロジー全てが有機的に統合されたシステムとして考えなければなりません。

4Gまでの世界では、元の世界が平⾯のディスプレイから出⼒されています。ゲーム業界では3Dという単語をよく使いますが、これは画⾯内の描画を指しているので混同を避けるため、ここでは「平⾯出⼒」とします。⼊⼒もデバイスの仕様に依拠した極めて限定的なものです。他⽅、5G以降の世界では、元の世界がそのまま再現されています。また、猫君が⿂にちょっかいを出して、波紋が出来ていますね。重要なのは、元の世界にも波紋が出来ている点です。インタラクションのレベルが変わるのです。

空間の共有ができる点が5Gの⾶躍ポイント。遠隔⼿術やロボットなどが例⽰されているので皆さんもイメージできると思います。元の世界がフィジカル、デジタルであるかを問わず、空間を共有する事が当たり前になると、⼈間のものの考え⽅、⽂化も変質していく事でしょう。

以上を別の表現で要約すれば、4G以前と5G以降とでは、元の世界からの情報のリダクションの度合いが圧倒的に下がるという事です。我々の業界に引き付ければ、「体験の解像度が向上する」と言えます。脳内補完しなければならない要素が減る、あるいは変質するという事ですね。

解像度向上の中⾝は、知覚の変化とレスポンスの⾼速化に分解できます。

知覚の変化について脳内補完の脈絡でなぞれば、記号からリアル、リアルから超リアルへと進化するという意味です。本当は脳内補完という単語も要注意です。脳の知覚⾃体に侵⾷するのが新たな時代ですから。

レスポンスの⾼速化は地味に聞こえるかもしれませんが、⾺⿅に出来ません。ディープフェイクがリアルタイムで実現する状況を考えてみてください。

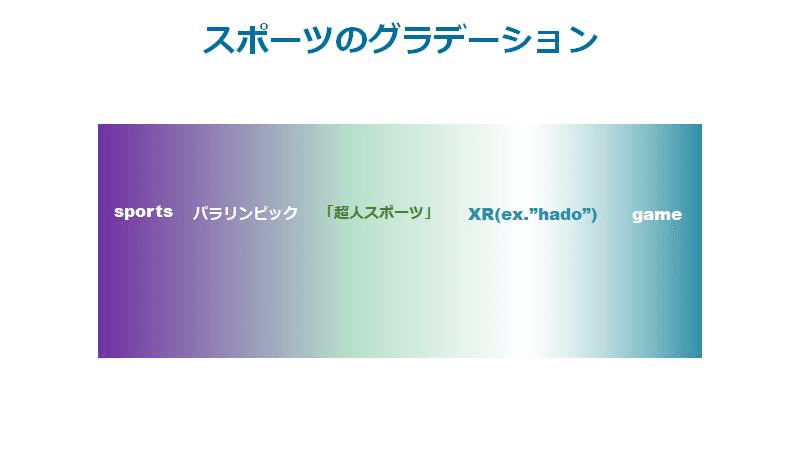

フィジカル世界とデジタル世界の交錯と言っても、具体的にイメージするのは難しいでしょうから、スポーツを例に頭の体操をしてみましょう。augment(拡張)のされ方で、左のフィジカル世界から、右のデジタル世界までのグラデーションを書いてみました。

新たな世界は一気に実現せず、段階を踏み、相当な時間をかけて成立していくでしょう。しかしながら、人類史上、根本的な変化となるに違いありません。

5次元の世界では、自然(環境)が徐々に人工化していきます。言わば、世界は「ゲーム的」になっていきます。

ゲーム産業は、3D空間を総合的に取り扱ってきた稀有な産業です。フィジカル世界が加工可能になった時、我々の果たすべき役割は、エンタテインメントに限定されなくなるかもしれません。

「人生はゲームだ」

まんざらレトリックではなく、リアルになる日が来るかもしれませんね。

ゲームユーザーに視点を固定し、産業の次元が上がっていく様子をお話ししてきました。

座標軸が増す毎に次元が増えていきます。新たに出現した座標軸がその前の座標軸を上書きするという事ではありません。世界を説明するための軸が増えたと捉えてください。

ゲーム産業は、依然として可能性に満ちた産業です。しかしながら、今後ますます多様性、複雑性が増していきます。理解するためのフレームワークが必要なのです。

本日のお話が皆様方の参考になれば幸いです。

(本稿は2019年12⽉福岡⼤での講義に加筆して作成しています。なお、スライドは当⽇の抜粋です。)

この記事が気に入ったらサポートをしてみませんか?