ロボアドは素晴らしい投資ですが人にはお薦めしません

少し前にこんな記事が出ていました。

「AI投資」という最先端のすごい投資法があるぞ!ということらしいですが、記事で解説しているサービスは「ウェルスナビ」と「テオ」。ウェルスナビは前回の記事でも触れましたが、通常「ロボアドバイザー(ロボアド)」と呼ばれるサービスのことです。

最初に言ってしまうと、ロボアドは特に運用にAIを使っていませんし、ロボアドを「AI投資」と呼んでいるこの記事はおおむねデタラメです。とはいえ、ロボアドというサービス自体は別に詐欺などではなく、真っ当な投資サービスです。ただし、私が友人に「ロボアドはどうか」と聞かれたとしたら、「悪い商品ではないけれど、おすすめはしない」と答えます。

今回は、そんな微妙な投資法であるロボアドについて解説したいと思います。

ロボアドはAIを使った最新の投資法ではありません

ロボアドとは、前回も言った通り「ウェブ上で簡単な質問に答えると、その人に合った(積み立て)投資のやり方がすぐ提案されて、その投資をすぐに始めることもできる」というサービスです。

ポイントは、ロボ「アドバイザー(助言者)」であってロボ「インベスター(投資家)」ではない点です。ロボット(自動プログラム)が担当するのは「投資のやり方を提案」する部分で、投資そのものではありません。AIが人間には気づかない有望株を発見したり、値動きを予測してベストタイミングで売却したりなどといった「AI投資」の要素はどこにもありません。

ロボアドが提案する投資法も極めて平凡なものです。ウェルスナビのサイトでは「ノーベル賞理論に基づく運用法」だとうたわれていますが、これはマーコウィッツの「MPT(現代ポートフォリオ理論)」のこと。リスクやリターンが異なる複数の資産をどう組み合わせれば一番有利かを計算するための方法です。ノーベル経済学賞を取ったのは1990年で、理論は1950年代から存在します。分散投資を手掛ける運用業界の人なら、踏まえていない訳がない基本中の基本なのです。

要するにロボアドとは、「ごく平凡な投資のやり方を自動で教えてくれて、すぐ始められる」サービス。ただし平凡といっても効果が弱いという意味ではなく、面白みはないけれど間違いなく正しい、投資初心者なら真っ先に検討すべき投資法です。ダイエット法で例えれば「食べ過ぎず、適度に運動する」みたいな感じです。

ロボアドを薦めない理由①中身が同じでもっと安いものがある

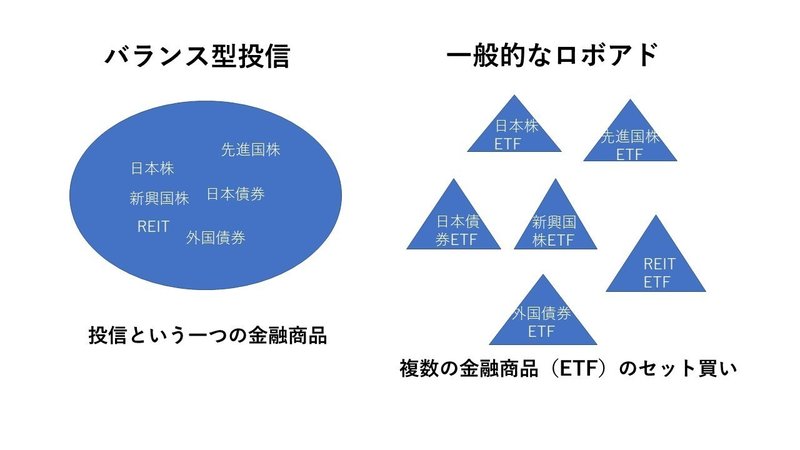

前述のように、私はロボアドを「まともな投資法」だと思いますが、知人に聞かれたら「おすすめしません」と答えます。なぜなら、ロボアドで行う「正しい投資法」を、もっと有利に実現できる手段が他にあるからです。それは最新の金融商品でもなんでもない、使い古された「バランス型投信」です。

バランス型投信とは、世界中の株や債券などへの分散投資を、一本の投信で行えるタイプの投資信託です。各バランス型投信には設定している資産比率があり、その比率が狂った場合は投信の内部で売買して調整してくれます。これは、ロボアドが提唱している投資法と全く同じです。

ロボアドは「その人のリスク許容度に合わせた最適な資産比率」を提案することを売りにしていますが、バランス型投信にも株式の比率が異なるさまざまなタイプがあり、自分のリスク許容度に合ったものを選べます。

そして決定的な差として、バランス型投信のほうが圧倒的に運用コストが安いです。ロボアドのコストはおおむね年率1%。条件次第で0.65~1%程度という設定ですが、バランス型投信は値下げ競争が激しいために、最近では年率0.2%程度まで下がったものがいくつもあります。年率1%と年率0.2%、その差は、長期投資ならば累積でゆうに10%以上の成績の差となって現れます。

ロボアドは非常に画期的な金融商品です。ただしそれは運用法の革命ではなく、あくまで「売り方の革命」です。従来からある投信と中身としてはほぼ同じものを、使いやすいUIやイメージによって再パッケージしたことで、従来の投信ではハードルが高かった層にうまくリーチできたのは素晴らしいことだと思います。

ですが同時にそれは、ブランド力が向上したことで、中身が変わらないのに高く売れるようになったということでもあります。投信業界が過熱する競争のなか、限界まで利幅(手数料)を削られているのに対し、その競争から距離を置くことに成功したロボアドは利幅を維持しているという構造です。ユーザーがどちらから買うべきかといえば、この構造を理解した人が、あえて高い方から買う意味はないというのが正解でしょう。

ロボアドを薦めない理由②余計な税金が発生するかも

ややマニアックな情報になりますが、ロボアドはバランス型投信と比べて、コストを除けば中身が同じというわけではなく、実は「コスト以外でもバランス型投信より不利」な部分があります。それは税制に関する部分です。

投信などの金融商品は、「利益の出た状態で売る」と税金が発生します。買ったときより大幅に値上がりしているとしても、売却しない限りは課税されることはありません。なので通常、(分配金の出ない)投信で長期投資をしている限り、税金がかかるのは最後の最後だけです。

しかしロボアドは、途中でこまめに税金を取られてしまう可能性があります。なぜなら、バランス型投信を保有しているというのは「投信という一つの金融商品を持っている」だけですが、ロボアドで投資しているというのは「(主に)海外上場のETFを複数保有し、その売買を繰り返している」状態だからです。

前述の通り分散投資では、事前に決めた資産比率が(特定資産の値上がりなどで)狂うことがあり、値上がりした資産を一部売り、値下がりした資産を一部買い増すことで比率を元に戻す「リバランス」が大切です。

ロボアドもバランス型投信もリバランスはやっているのですが、バランス型投信の場合は「投信の中で勝手にリバランスが行われ、個人自身は同じ投信を持ち続けている」ことになるのに対し、ロボアドだと「個人が値上がりしたETFを売り(→課税)、値下がりしたETFを買い増しした」と扱われてしまうのです。

ウェルスナビは「DeTAX(税金最適化)」として、売買を工夫することで可能な限り課税額を抑える機能を売りにしています。しかしそれは「ロボアドの弱点を可能な限りカバーしました」というだけに過ぎず、バランス型投信ならそもそも税金の悩みは発生しないのです。

他にもロボアドには「外国税額控除」という、必ず面倒な確定申告が必要になってしまう微妙な問題もあるのですが、既に長くなりすぎているので今回はこの辺にしておきます。

【次号予告】

iDeCoに「3つの節税メリット」なんてありません

(物欲しげな目でじっとこちらを見ている)