ネット証券も投信の不適切販売をやめたほうがいいのでは

初めまして、鵜修羅と申します。書く仕事をやっています。専門は投資や金融商品で副業はFXです。

最近、金融商品の不適切販売が騒がれていますよね。

かんぽ生命の保険販売に続いて、ゆうちょ銀行の投信販売にも問題が大量に発覚。日本郵政グループの社風はどうなっているんだという状況です。

ただ、今日は既に批判を受けている彼らではなく、世間的には健全と思われているネット証券の投信販売にも大いに問題があるのでは、という話をしたいと思います。

「あり得ない運用成績」を消費者に提示

問題視したいのは例えばこういうところ。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

こちらは楽天証券のサイトですが、大体のネット証券では、こういう「つみたて投資をするとこれくらい増える」シミュレーションを提供していますよね。

そこに例えば、「月1万円を、3%の利回りの投信で30年つみたてる」という条件を入力するとこうなります。

なるほど。30年で582万円くらいになると。

これはダメです。「3%の利回り」の投信で、こんな風に資産が増えることは絶対にありません。投資初心者を誤解させる、不適切な情報提供です。

先ほどの試算グラフは、投信の値動き(基準価格の変動)が下グラフのようになることを前提にしています。毎年コンスタントに、3%ずつ値上がりするので、複利効果で徐々に値上がりペースが速まる感じですね。当初100だった基準価額が、30年で245まで上昇しています。

断言してもいいレベルですが、「利回り3%の投信」は絶対にこんな値動きをしません。より正しい値動きは例えばこんな感じになります。

とりあえず5パターンほど出してみましたが、このすべてが「利回り3%の投信」に起こり得る、「理論的に正しい」30年間の値動きの例です。それも特別極端なケースではありません。

毎年淡々と3%ずつ値上がりしたら30年後の基準価額は245になるところ、その400以上になる可能性もあれば、なんと30年後でも100未満(元本割れ)になる可能性もあります。

「利回り3%の投信」に待つ未来は、これほどまでに予測不能なのです。

投信の「リスク」って何のこと?

ここでちょっとお勉強の時間。

先ほどのネット証券の試算が前提にした「毎年コンスタントに3%ずつ値上がりする」商品ですが、これをちょっと専門的に表現すると「平均リターン3%、リスク(標準偏差)はゼロ%」となります。

金融用語で「リターン」は「利回り」や「金利」と同じ意味。そして「リスク」というのは毎年のリターンがどれくらい「ブレる」かを表す値です。リスクは小さい方が安心して投資できます。

リスクがゼロというのは、毎年のリターンが平均値の3%から全くブレない状態です。これなら最初のグラフの通り、資産は安定的に増えていきます。

しかし残念ながら、「平均リターン3%、リスクはゼロ%」という投信は現代日本には存在しません。リスクゼロの金融商品というのは、預金や国債などくらい。そういった安全商品の金利(リターン)は、日本ではずいぶん前からゼロに等しくなっています。

今どき平均リターン3%を狙おうとしたら、リスクはうまく運用しても9%くらいにはなります。すると具体的には、毎年のリターンはこれくらいブレることになります。

「平均リターン3%、リスク9%の投信」の毎年の値動きは

68%の確率で「3±9%(12%~マイナス6%)」の範囲に収まり、

95%の確率で「3±(9×2)%(21%~マイナス15%)」の範囲に収まり、

99.7%の確率で「3±(9×3)%(30%~マイナス24%)」の範囲に収まる。

(正規分布と仮定した場合)

「平均で3%増える」投信であっても、単年度ではマイナス15%になることもあるし、マイナス6%くらいなら「普通に起こる」のです。

先ほどのネット証券の試算は、「リスク」をなぜかゼロという前提で計算し、消費者に提示しています。それがまるで、「普通はこうなる」結果だとでも言わんばかりに。でも実際にはこの試算の通りになることは、可能性としてゼロではありませんが、ほぼあり得ないといっていいのです。

これは、「投信の不適切販売」ではないでしょうか。金融商品について知っておくべき情報を十分に提供せず、その価値を誤認させたまま販売しているのですから。

メディアが投信つみたてについて解説する記事の多くも同じ間違いを犯しています。それどころか、金融庁のサイトですらこのありさまです。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

監督官庁がこれでは、投信の不適切販売が改善されることはあまり期待できないのかもしれません。

「リスク」は長期投資でも消えてくれない

もちろん一部のメディア記事では、この「リスク」について解説されています。しかし、その書き方は十分とはいえないものが多いです。

例えばこの記事。

https://diamond.jp/articles/-/187563

「外国株式(*)の期待リターンは5.9%、リスクは20%となっています。ちょっとむずかしいのですが、外国株式に投資をすると長い目でみると5.9%程度の収益が期待できるけれど、短期的には5.9%をはさんで上にも下にも20%の2倍(40%)変動する可能性があるということです。」

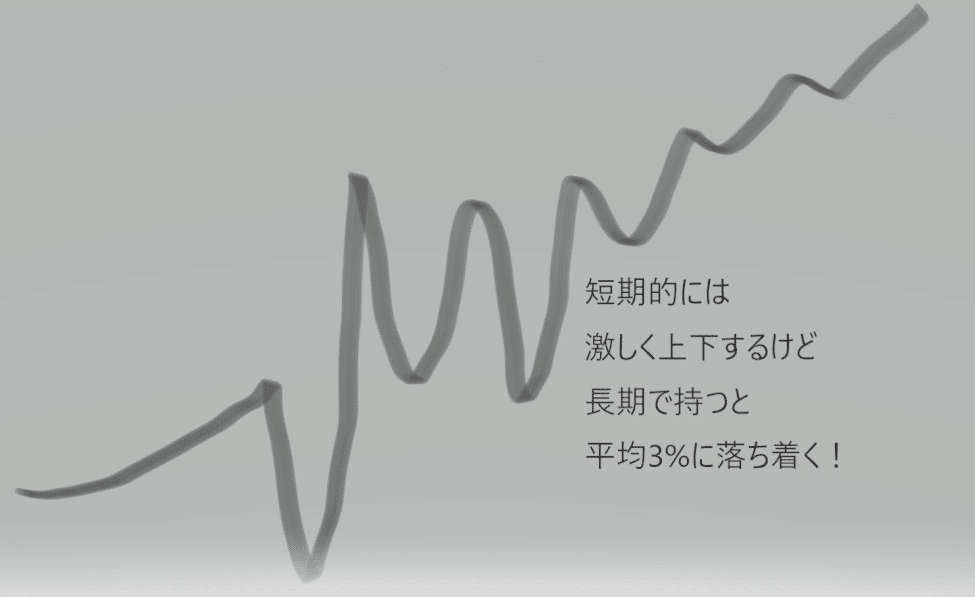

教科書的な正しいことが書いてあるんですが、これを初心者が読んだらこういう感じかなと理解するのではないでしょうか。

短期的には大きく変動するけど、長期で持つと期待リターンに収束していくイメージ。

実際はそんなことにはなりません。試しにExcelで乱数を発生させて、「平均リターン3%、リスク9%の投信で30年間運用する」シミュレーションを100回やってみました。100回は統計を取るにはちょっと少ない試行回数ですが、大まかなイメージとして。

この通り、長期で持てば持つほど、運用成績の格差は開いていく結果になりました。30年後でいえば、7.5倍になってる(実績リターンおよそ年7%!)ウハウハな展開もあれば、30年かけて資産を6割以上減らしてしまっている悲劇的パターンもありました。

平均リターンがプラスであるため、10年後と比べれば20年後、30年後のほうが元本割れの確率は減りますが、一方で半値以下になるケースが出現。また、元本割れこそしないものの、実績リターンでいえば3%には遠く及ばないレベルに留まってしまうパターンは少なくありません。

一応100回分の値動きをすべてお見せすると下のようになります。グラフが重なりまくってわけがわからなくなっていますが。

ちなみに、世の中では平均リターン3%での運用は「手堅い目標」として扱われていることが多いですね。ちょっと積極的な人は5%を狙ってみようかという記事が多かったりします。でも5%で運用しようとするとリスクは普通に14%くらいにはなってしまうので、

「平均リターン5%、リスク14%の投信」の毎年の値動きは

68%の確率で「5±14%(19%~マイナス9%)」の範囲に収まり、

95%の確率で「5±(14×2)%(33%~マイナス23%)」の範囲に収まり、

99.7%の確率で「5±(14×3)%(47%~マイナス37%)」の範囲に収まる。

(正規分布と仮定した場合)

こうなります。展開次第で天国と地獄に分かれる度合いは3%のときより格段に高まります。

昨今、金融機関が「金融商品の複雑な仕組みを十分に理解させないまま販売している」と批判されることが増えています。そんな中で投信、特にインデックス投信は「シンプルで望ましい金融商品」としてポジティブに捉えられていることが多いと思います。

しかし投信の仕組みは確かにシンプルですが、リスク資産への投資がもたらす結果は上記のように複雑怪奇、予測不能です。

消費者、特に「老後2000万円問題」で初めて投資に興味を持った初心者には、しつこいくらいにこうしたリスクを説明したうえで販売するのが、ネット証券を含む金融機関に求められる倫理というものではないでしょうか。

長文お読みいただきありがとうございました。異論・反論お待ちしております。

【次号予告】

「長期のつみたて投資なら相場が悪くても大丈夫」は嘘です

【次々号以降検討中テーマ(リクエストがあればそれを優先して書きます)】

・国際分散投資を今始めるのはちょっと怖い理由

・投資に「複利効果」は期待してないでください

・iDeCoで「3つの税制メリット」なんて得られませんよ問題

・NISAのメリットって微妙だなーと思ってしまう問題

・「FXは投資とはいえない」論には賛成できません

・住宅ローンの変動金利はどれだけ危ないのか計算してみました

・貯蓄型保険は入る価値がないのか真剣に考えてみました

・株式投資ってそもそも何なのかゼロから説明してみます

・ロボアドバイザーは「最先端の資産運用」ではありません

(物欲しげな目でじっとこちらを見ている)