ウェルスナビ(ロボアドバイザー)が信用できない件

先日発売された日経トレンディの12月号を見たら、ロボアドバイザーの国内最大手「ウェルスナビ」が、2019年の業界別ヒット「マネー」部門でランクインしておりました。年初に1200億円だった運用残高が10月には1800億円を超え、金融業界の中ではヒット商品である様子。追い風は老後2000万円問題で、話題が盛り上がったピーク時には20日間で100億円以上残高が増えた時期もあったとか。

さてここまで読んで、「そもそもロボアドバイザーって何だよ」って人も多いですよね。簡単に説明しますと、「ウェブ上で簡単な質問に答えると、その人に合った(積み立て)投資のやり方がすぐ提案されて、その投資をすぐに始めることもできる」というサービスです。「自動で投資について助言してくれる」という意味でロボアドバイザーと呼ばれているわけです。

ネット証券に口座を開いても、何を買えばいいかわからないし……という段階で投資デビューにつまづいていた人に、この「一発で自分が何を買えばいいかを教えてくれて、そのままシームレスに買うこともできる」という「始めやすさ」が刺さったわけですね。

さて、前置きが長くなりましたが、今回はこのウェルスナビが「どうも信用できないなあ」というお話をしようかと思います。

株式57%なのに元本割れリスクがないって?

前回と前々回の記事では、「積み立て投資を推進する証券業界は、個人投資家への情報提供が不適切ですよ」というお話をしました。

株式などのリスク商品への投資は確かに高い利回りも狙えますが、逆に大損するリスクもあります。なのに証券会社や金融庁が提供する「運用シミュレーション」では、予想される運用結果にバラツキがあることをきちんと説明しておらず、淡々と毎年3%資産が増えていくようなグラフが出るのが通例です(前回記事を参照)。これは投資を「高金利の預金」か何かと誤解させる、不適切な情報提供だと言わざるを得ません。

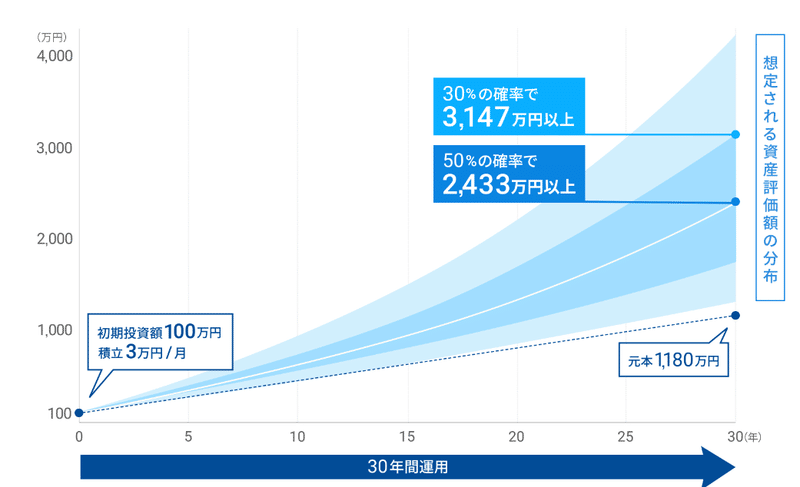

では、ロボアドバイザーの情報提供はどうでしょうか?ウェルスナビのトップページに大々的に表示されている試算グラフを見てみましょう。

あ、ダメだこれ。 ネット証券よりさらに詐欺的なグラフが出てきました。

一見すると、運用成績の予想にはバラつきがあることを反映した正しいグラフに見えますが、よく見ると「バラつきはあるけれど、元本割れはありません」という内容になっています。「うまくいけば爆益だけど、最悪でも損はしません!」とうたってしまっているわけです。

ありえません。だってグラフの脚注を見ると、この試算はウェルスナビの「リスク許容度3のポートフォリオ(資産配分比率)」に基づいているらしく、その中身は「米国株30.4%、日欧株21.4%、新興国株6.0%、米国債券29.7%、金7.5%、不動産5.0%」となっています。

合計で株式の比率が57.8%もあるのに、元本割れのリスクが低いはずがありません。これは一体どういうシミュレーションなんでしょうか?

私が知ってる分散投資のリスクと違う……

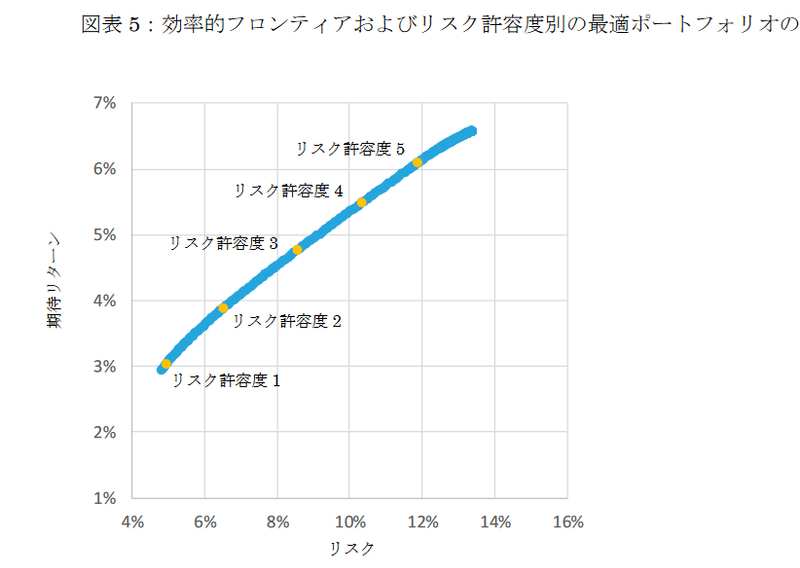

納得がいかないので、同社が公開している「WealthNaviの資産運用アルゴリズム」というpdf資料を見てみることにしました。中身は専門的な内容なのですが、気になったのはこの部分です。

ウェルスナビでは個人投資家のリスク許容度(損失に耐えられる度)に合わせて5通りのポートフォリオを設定しているのですが、それぞれの期待リターンと想定リスクを表したグラフです。

……リスク、低すぎないですか?

先ほどの試算が前提にしている「リスク許容度3」のポートフォリオは、期待リターンが年率4.8%くらいなのに、年間リスク(標準偏差)は8.5%くらいのようです。

以前の記事で私は「5%で運用しようとするとリスクは普通に14%くらいにはなってしまうので」と書きました。これが私の常識だったのですが、ウェルスナビは私の常識を超えるレベルで、分散投資のリスクを下げるノウハウを持っているのでしょうか。

リターン4.8%、リスク8.5%が本当だとすれば、長期的な元本割れリスクは非常に低くなります。試しにまた前回のような手法で、積み立て投資の試算を100回行ったところ、30年後に元本割れしたのは100回中2回だけでした(それでもゼロではありませんので、先ほどの試算グラフは不適切なのですが)。こんなポートフォリオが実現できているなら、私は迷いなく全財産を投じるかもしれません。それが本当なら。

私が知ってる株式のリスクと違う……

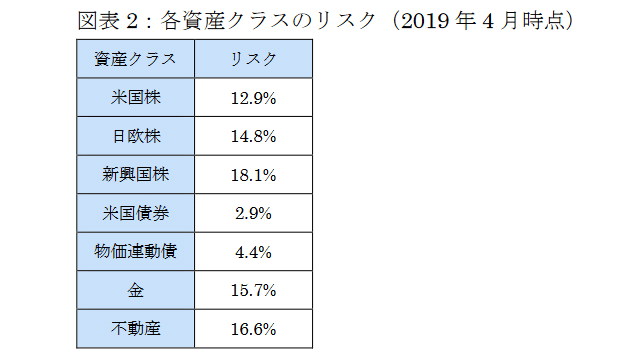

PDF資料の中には、さらに驚くべきデータもありました。ポートフォリオ全体ではなく、組み合わせる各投資資産ごとのリターンとリスクをどう想定しているかの表です。

米国株のリスクが12.9%、日欧株のリスクが14.8%、新興国株のリスクが18.1%……。これもまた低すぎて驚くほかありません。ウェルスナビは、画期的な資産配分によってポートフォリオ全体のリスクを下げているのではなく、そもそも各資産のリスクを低く想定しているということのようです。

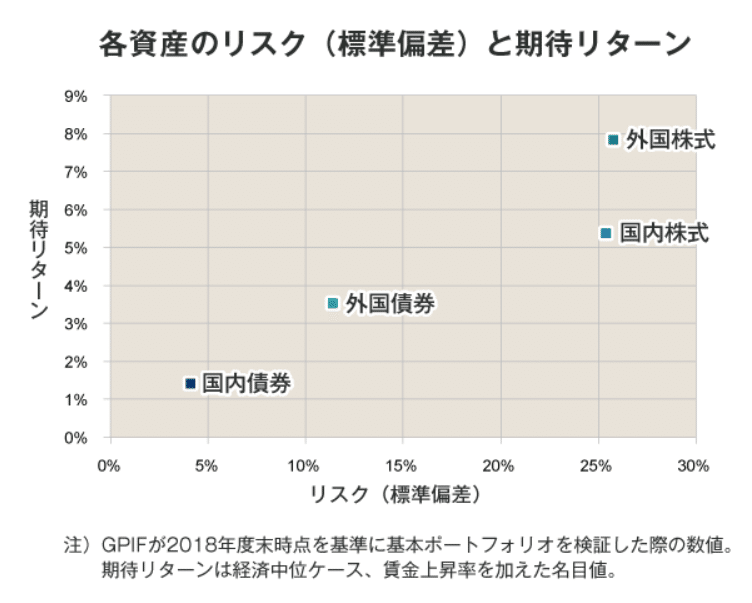

ウェルスナビ以外のデータと比べてみると一目瞭然です。例えば私たちの年金積立金を運用しているGPIFが想定する各資産のリスクリターンはこんな感じです(出典)。国内株、外国株ともに約25%となっています。

投資の期待リターンとリスクというのは、そもそも科学のように正確に測定できるようなものではないので、算出方法次第で値は変わってしまいます。となれば、運用会社が提示する値が信用できるのか、という視点が必要になります。

世間一般よりも株式のリスクを低く見積もっている運用会社に、皆さんは自分の資産を預けたいと思うでしょうか?

とはいえそこまで悪い商品ではありません

ウェルスナビの情報提供を見てビックリしたせいで、今回はやや専門的かつセンセーショナルな書き方になってしまいました。とはいえ、ウェルスナビなどのロボアドバイザーが「詐欺的な金融商品」というわけでは決してありません。私の考えとしては「初心者にとって悪い商品ではないけれど、あえて選ぶほどいい商品でもない」というあたりになります。

次回はそんな、ロボアドバイザーに関する一般論的な話をしようかなと思っています。

長文お読みいただきありがとうございました。異論・反論お待ちしております。

追記(言い訳)

前回、iDeCoの話を書くと次号予告していたのに、更新がしばらく滞った上に全く別のテーマを選んでしまいました。忙しかったんです……。次々回くらいでiDeCoの話はやろうと思います。

【次々号以降検討中テーマ】

・国際分散投資を今始めるのはちょっと怖い理由

・投資に「複利効果」は期待してないでください

・NISAのメリットって微妙だなーと思ってしまう問題

・「FXは投資とはいえない」論には賛成できません

・住宅ローンの変動金利はどれだけ危ないのか計算してみました

・貯蓄型保険は入る価値がないのか真剣に考えてみました

・株式投資ってそもそも何なのかゼロから説明してみます

(物欲しげな目でじっとこちらを見ている)