”Credpal”が実現するナイジェリアのクレジット決済社会ーアフリカ経済成長が加速するCredit as a Serviceの新トレンド#1

シリーズ「与信」

アフリカ経済成長が加速するCredit as a Serviceの新トレンド

アフリカのスタートアップ特化のベンチャーキャピタルを運営するUNCOVERED FUNDが現地の今をお届けするブログです。多くの人が既存の金融サービスにアクセスできていないアフリカの現状ですが、近年はデジタルツールを通じてデータが取得できるようになったため、日々の行動や支払いに基づく信用力が可視化されることで、既存金融とは異なる新しい手法によって信用が人々へ付与(与信)されています。

与信は生活を変えることが出来ます。例えば、低所得者は通常自腹でバイクを購入することは出来ませんが、バイクを割賦(分割払)で購入できれば、タクシードライバー(バイクタクシー)の仕事を始めることができます。タクシードライバーとして収入を上げ、働きながら返済していくことで、「この人はスケジュール通りに返済する人である」という信用を得ることが出来ます。信用力が高まればさらに高額商品も購入することが出来るようになります。

(割賦販売と与信が結びつかない方もいらっしゃるかもしれませんが、割賦販売は購入者が返済する前に商品を提供するので、購入者がきちんと返済しなければ販売者側は代金を回収できません。購入者がきちんと返済すると見込める、つまり信用できる必要があります。)

アフリカでは、上記のプロセスを1社で手掛けるスタートアップも誕生しています。Uberの様なバイクタクシーのプラットフォームと、ドライバーがバイクを購入するための割賦販売などの金融サービスをセットにしており、雇用(ドライバー職)の創出とドライバーへの信用の付与を同時に実現しています。(このスタートアップについては次回以降の記事でご紹介します。)

『与信』が様々な産業と融合することによって、今までの制限を超えて個人や企業の活動の幅を拡大させ、アフリカの経済成長を加速させています。本連載では、与信を現地に合った方法で活用したスタートアップをいくつか紹介する予定です。第1回となる今回は、弊社の投資先でもある「CredPal」をご紹介します。

1.Credpalとは

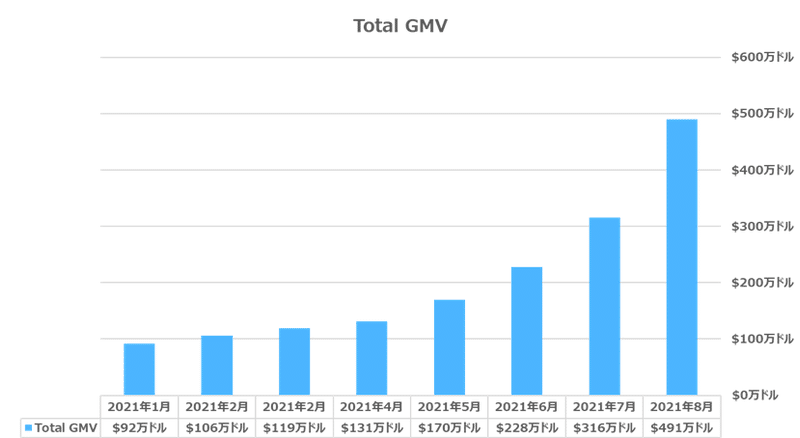

今回ご紹介するCredPalはBuy Now Pay Later(BNPL)を軸としたナイジェリアのフィンテックスタートアップです。オンライン、オフライン店舗(実店舗)双方で決済サービスを利用可能で、都市部ミドルクラスを中心に人気を集めています。2018年に創業後、2021年7月時点ではユーザー数約14万人、毎月平均で約45%ユーザーを増やしています。

2.BNPLとは

CredPalの詳細をご説明する前に、BNPLについて簡単にご紹介します。

BNPLは近年、世界的に急成長しているサービスです。

最近では日本の「Paidy」がPaypalに買収されたニュースをご覧になった方も多いかと思います。他にも「メルペイスマート払い」や「Famiペイ後払い」、ZOZOTOWNの「ツケ払い」等を利用されたことのある方も多いのではないでしょうか?

その機能は文字通り、

今買って(Buy Now)、後で支払う(Pay Later)

つまり顧客に信用を付与し、後払いを認める仕組みです。

一見、クレジットカードと同様の機能ですが、多くの場合、信用調査が必要なクレジットカードと異なり、与信は不要または簡易的であるため、クレジットカードを持たない(持てない)人々を中心に人気が出ています。また利用者は手数料なしで利用できるため、分割払手数料や年会費のあるクレジットカード※よりも総じて軽い負担で利用が出来ます。その代わり、与信限度額がクレジットカードよりも低めに設定されることが多く、利用実績を重ねることで信用力を向上させ、与信限度額が拡大する仕組みなっていることが一般的です。

※欧米ではカード分割払いやリボ払いが日本よりも浸透しており、米国では決済の額50%超が分割リボ払いです。利息を払ってでも分割購入する文化が根付いていますが、多くの場合BNPLは分割しても一定金額までは利息がかかりません。

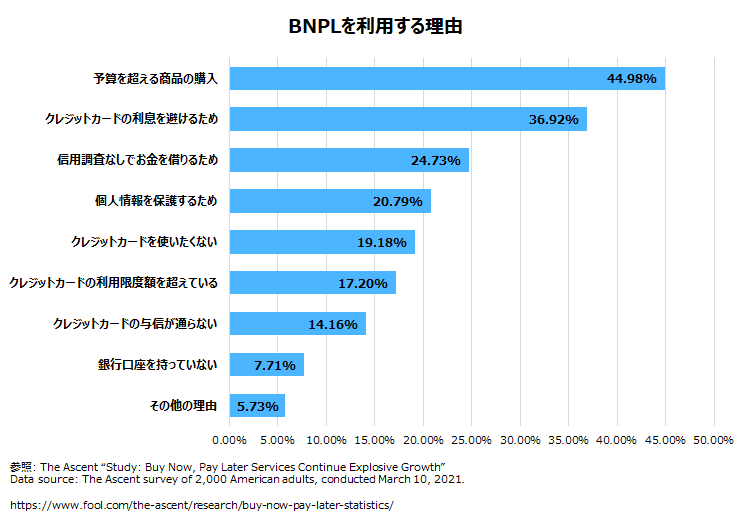

以下のグラフは、2021年にアメリカで行われたリサーチの結果で、なぜBNPLを利用するのかをヒアリングした結果です。

今のところ、BNPLは欧米が中心的市場ですが、上記回答結果がBNPLの価値を示しているとすれば、新興国需要も大きそうな気がしませんか?

【ご参考】BNPLについて

日経新聞がBNPLのポイントを分かりやすくまとめていらっしゃるのでご参考までにご紹介します。

3.アフリカにおける商品購入の現状

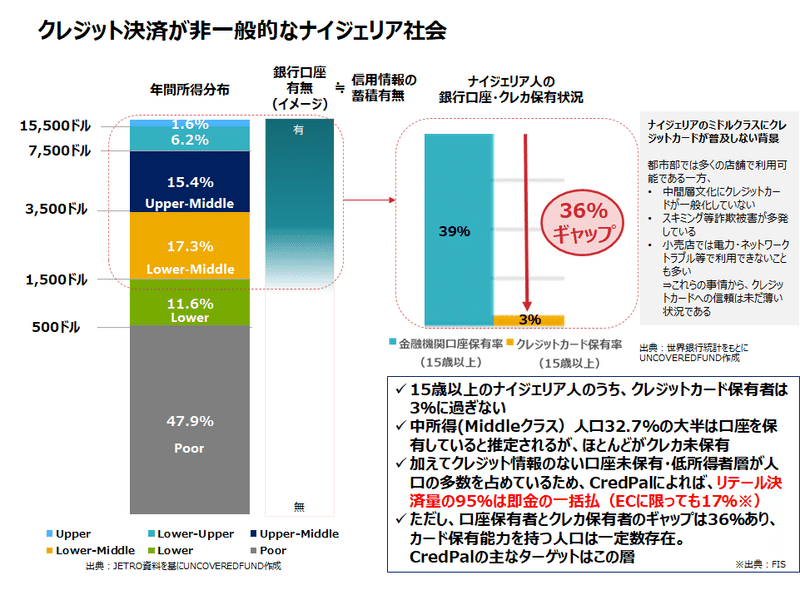

チャレンジャーバンクのブログでもご紹介したように、アフリカでは、まだまだ銀行口座を持つ人は少数派です。クレジットカードに関してはさらに普及率が低く、Credpalの母国ナイジェリアでは2.59%に過ぎません(2017年世界銀行の統計による)。

我々先進国の住民は、日常的にクレジットカード(後払、分割払)を利用したり、家電量販店でショッピングローン(割賦払)を、自動車ディーラーではマイカーローン利用することが出来ます。

私たちの多くはクレジットカードやそこに紐づく銀行口座を持っています。口座の預金残高、入出金、クレジットカードの利用実績など、蓄積された信用情報があるからこうしたファイナンスサービスを受けることが出来ますが、アフリカの低所得者層の人々にはその前提がありません。

また、銀行口座を持つ中所得者層の人であっても、まだまだクレジット決済は一般的ではありません。都市部では多くの店舗がクレジットカード決済を導入しているものの、スキミング等詐欺被害が多く、電力トラブルやネットワークトラブルで使いたいときに使えないこともまだまだ多いため、未だクレジットカードへの信頼は薄いのが現状です。このため、クレジットカードはなかなか普及せず、家計の範囲内でしか消費が出来ません。

こうした背景から、Credpalによれば、ナイジェリアでの商品売買の95%が即金の一括払となっています。この結果、以下のような課題が生じています。

消費者の課題:購入機会の喪失

相対的に購買力・生活水準が低い

事業者の課題:販売機会の喪失

・高額消費が抑制 ー家電、スマホなど

・非必需消費が抑制 ー外食、旅行など

・総じてリテール消費全般が抑制

これらの課題をBNPLで解決するのがCredpalです。

4.CredPalのターゲットと主要サービス

■CredPalのターゲット

CredPalはクレジットカードを持ちうる程度の信用力(銀行口座を保有する正規労働者等)を持つはずの中所得者層を主なターゲットカスタマーとしています。彼らは後述する主要サービスを通じ、的確な方法でクレジットカードを持ちうる人々へ後払決済手段を提供しました。

<想定ターゲット像>

・雇用形態:正規労働者

・月収:250ドル以上 (年収3,000ドル以上)

→所得レベルはミドルクラス(ナイジェリア国民上位約30%相当)

・居住地:ラゴス、アブジャなど都市部

・銀行口座:保有・信用履歴:過去に返済遅延をしたことがない等、ネガティブな信用履歴がない

・信用履歴:過去に返済遅延をしたことがない等、ネガティブな信用履歴がない

■主要サービス

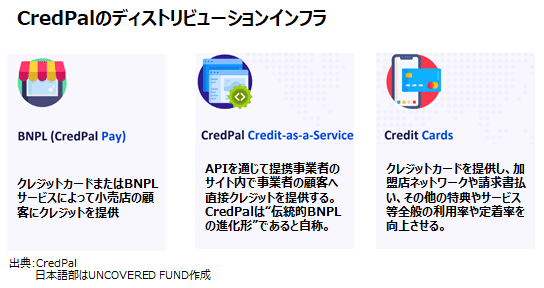

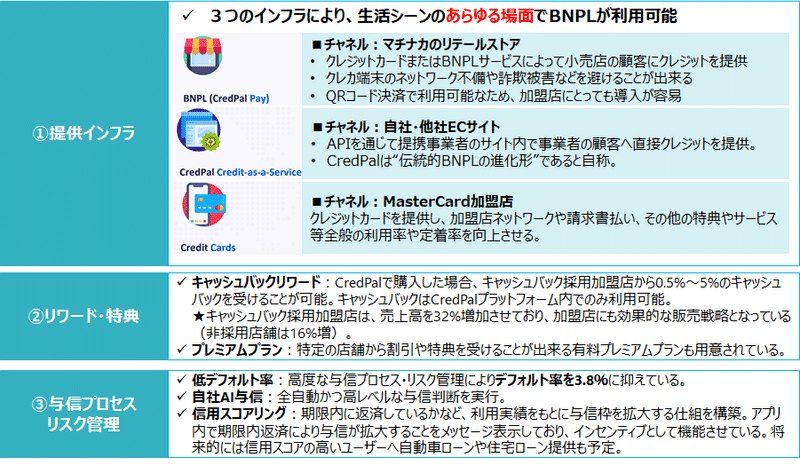

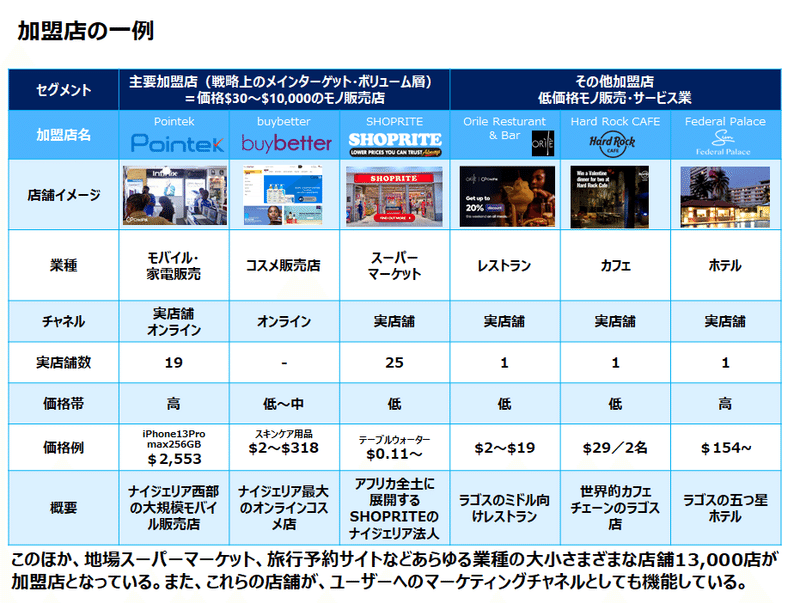

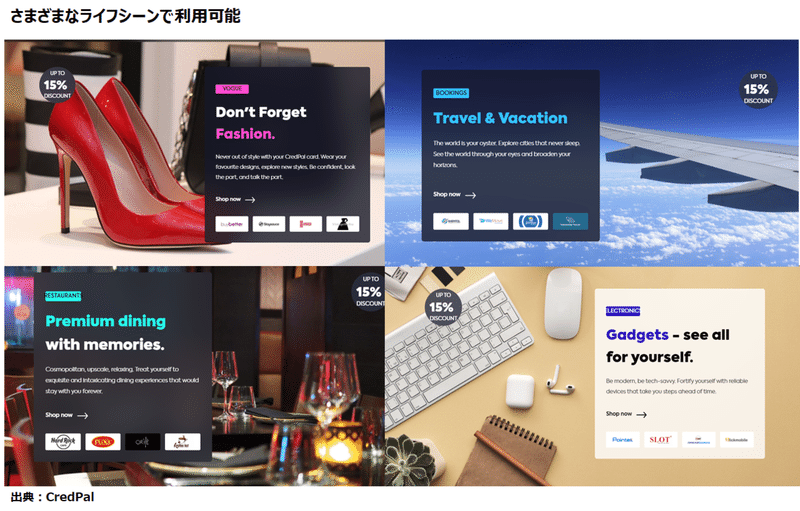

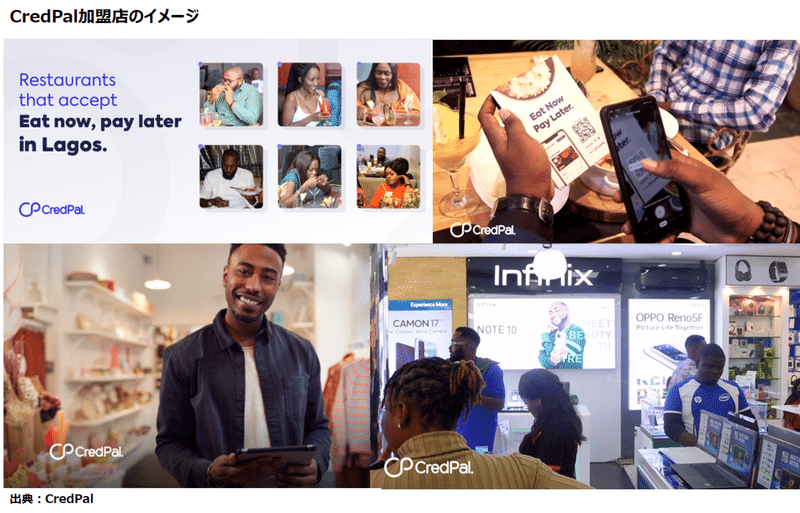

CredPalは「30日以内の後払」または「6か月間の分割払」を、以下3つのインフラを通じてCredPalの自社ECサイトや他社ECサイトやオフラインの小売店などで提供しています。その加盟店は合計で1万3,000店以上に上ります。

・主要サービス①BNPL(CredPal Pay)

対象:あらゆる店舗、サービス事業

CredPalアプリ上で提供するPayPayやLINE Payの様なQRコード読み取り方式の決済サービスで、加盟店で後払決済が可能です。この仕組はクレジットカードの様にスキミング被害を受けることはなく、ナイジェリア市民からクレジットカードに比べ安全性が高いものと認識されています。

CredPalは専用アプリによるQRコード決済によって、カード端末の電力トラブルや詐欺被害(クレジットカードが普及しない要因)を避けることに成功したのです。加えて後述する高い利便性を武器に、ナイジェリアのミドルクラスに受け入れられています。

・主要サービス②“CredPal Credit as a Service”

対象:他社ECサイト

APIを通じて提携する他社のECサイトでも後払サービスを提供しています。日本でもAmazonで購入する際に「Paidy」の後払が利用できますが、同じようなイメージです。

・主要サービス③クレジットカード

対象:カード加盟店

MsterCardと提携し、クレジットカードの発行も行っています。MsterCard加盟店舗全店で利用が可能です。BNPL企業としては画期的な取組で、クレジットカードという手段を利用することで、CredPalを利用することが出来る店舗を拡大しています。

5.CredPalの強み

■幅広い店舗で利用可能=高い利便性

3つの主要サービス(ディストリビューションインフラ)によって、彼らのストロングポイントであるBNPLサービス利用網を自社サイトだけではなく、まちなか、他社ECサイトに広げ、高い利便性を獲得しています。

ナイジェリアには他にもBNPLを提供する事業者がありますが、利用可能店舗や商品、金額(高額商品のみ対象等)に制限があります。

一方、CredPalの加盟店は電化製品、旅行、食料品、レストランなど幅広く、ナイジェリア人の生活に根付いたあらゆるサービスで利用が可能です。

加盟店はCredPalの後払が可能である旨を店舗でアピールするので、加盟店を増やすことが利便性を高めるだけでなく、宣伝効果も得ることが出来ます。

CredPalのCEOによれば、クレジットカードが十分信頼を得られていないナイジェリアでは、潜在顧客への教育や広告宣伝が重要ですが、幅広い加盟店をマーケティングチャネルとしても活用することで、広告宣伝費をかけずに顧客を獲得することが出来ているとのことです。

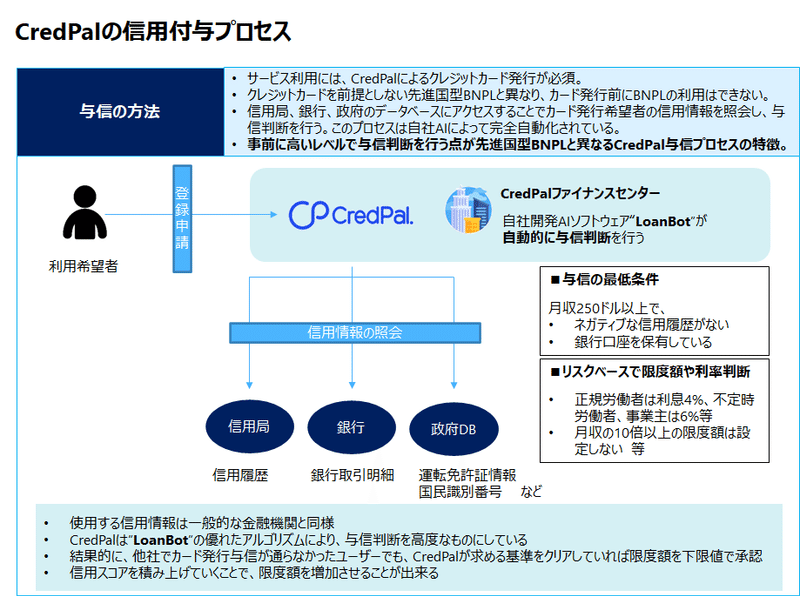

■リスク管理

先進国のBNPLは、初回登録時や決済時の信用調査は不要もしくは簡略化されていますが、CredPalは。クレジットカードの発行を義務付けており、クレジットカードレベルの信用調査が行われます。このプロセスは、自社開発のAIソフトウェア”Loan Bot"が新規ユーザーの審査とクレジットの承認を自動化されています。2021年8月現在では、承認が下りるのは申請全体の30%程度で、厳格な与信が行われています。

■CredPalの経済効果

「30日以内の後払」または「6か月間の分割払」によって、顧客の負担感(本来は即時一括払をしなければならない)を減らすことが出来るため、

顧客はさまざまな店舗で従来よりも高額な買い物をしやすくなり、低額な買い物もさらに気軽に行うことが出来ます。

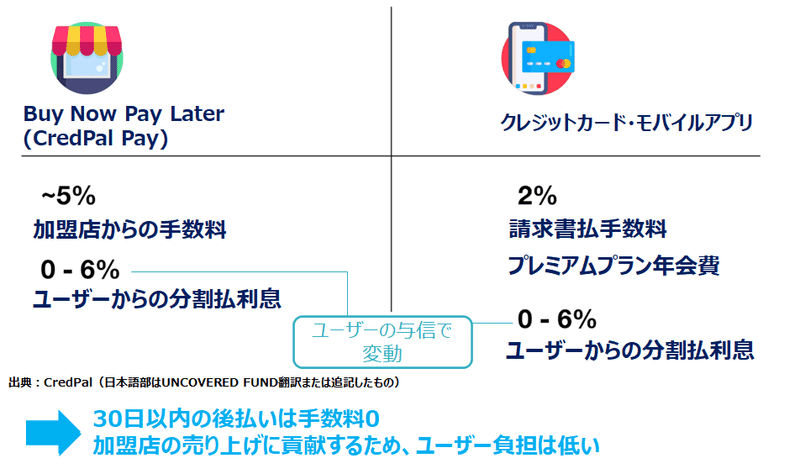

加盟店目線では、CredPalに加盟することで、従来よりも多くの商品が売れ、収入が増えることになります。CredPalによれば、CredPalへの加盟によって、加盟店の売上高は平均で約16%増加(キャッシュバックリワード参加店舗は32%増)しています。クレジットカードの様に決済端末不要で導入できる利便性もあります。

このようにCredPalへの加盟は店舗へのメリットが大きいため、CredPalは加盟店から最大5%の手数料を取得します。顧客から利息を取らないので、顧客は気軽にCredPalで後払決済を行うことが出来ます。

信用(クレジット)取引で、顧客の購買能力を引き上げ、経済を循環させる。先進国では当たり前のクレジットサービスの本質を、新興国に合った形で分かりやすく提供しているのがCredPalと言えます。

6.収益源

CredPalは以下を収益源としています。

なお、他の金融機関と手数料の50%をシェアすることによって、その金融機関から無保証で$50Mの資金を調達しています。Credpalが幅広い顧客を獲得し、スコアリングを行うフロントサービスを担うことでその他の金融機関は自社でアプローチできない顧客層からの収益を獲得することができます。

おわりに

CredPalはナイジェリア現地の課題を理解し、先進国の前例にとらわれない方法でその課題を解決しています。特に3つのディストリビューションインフラ(CredPal Pay, CaaS, CreditCard)を効果的に活用し、ECサイトだけではなくオフラインの店舗を積極的に加盟店として登録、マーケティングチャネルとしても機能させることで、ナイジェリアの中間層へクレジット経済文化を構築しつつある点が優れていると考えます。

優れたプラットフォームと、既に1万3,000店に膨らんだ加盟店の規模を活かし、今後もナイジェリア中間層の「後払」のファーストチョイスとして成長を続けるものと予測しています。

加えてナイジェリアへ進出する日本企業や現地の新興企業の決済ツールとしても活躍することを期待しています。

===================================

UNCOVERED FUNDについて

UNCOVERED FUNDはアフリカ大陸はじめ新興国の産業創りをリードするベンチャーキャピタルです。2050年に向けて新興国の人口増加と経済成長はここから急加速し、世界経済の中で重要な役割を担っていくことは間違いありません。特にその中でもラストフロンティアと呼ばれるアフリカ大陸は、2050年には世界人口の25%を占める25億人の巨大市場になります。その成長を牽引する最先端のデジタル技術を活用し、既存の枠組みに捉われることなく産業・社会基盤を一から構築していく新興国には、 日本が学ぶべきイノベーションの発想が多く存在します。UNCOVERED FUNDは、まだ十分な起業家支援が行き届いていない『アンカバード(un covered)』な世界で 未開の才能を発掘し、事業を作り、雇用を生み出し、世界100億人が共存する未来へ大きな価値を共創します。

===================================

この記事が気に入ったらサポートをしてみませんか?