誰かのための中期経営計画策定における計数計画の立て方

Twitterフォロワー数2,000アカウント突破を感謝して、私が使っている中期経営計画策定における計数計画の算定用シートを晒します。

※少し長めのnoteなので、お時間があるときにお読みください。

経理としてスタートアップ企業に転職したら、その会社では予算や中期経営計画の策定がされたことがなかった、ということはよくある話。そして初の予算策定・中期経営計画策定に関わることになったが、経験がないので何をどうすればいいかよく分からない・・・という人の足掛かりにでもなればと思います。あくまで私が誰の教えもなく独自に作ったものなので、及ばない部分は多々ありますが、まったく暗中模索の人が手を付ける切っ掛けになれば幸いです。そして私の屍を踏み越えていってください。

1.前提条件

当noteで説明する計数計画の前提条件を以下のとおりとします。

・今回作成するのはPLのみ

・中期経営計画の策定期間は3年間

・四半期決算を行っている

・策定時期は第4四半期とし、1年目の計数計画をそのまま翌期の予算とする

・1年目は実現可能性を重視するため詳細な計画を立て、2年目~3年目の計数計画は多少ストレッチした目標値とする

・中期経営計画は毎年ローリングする

2.エクセルシートの構成

・部門マスタ用シート(会計ソフトよりエクスポート。下に例示)

・勘定科目マスタ用シート(会計ソフトよりエクスポート。下に例示)

・PLテーブル用シート(詳細は後述)

・PL年間集計用シート(PLテーブル用シートを年次で集計)

・PL月次推移用シート(PLテーブル用シートを月次で集計)

※CFについて

私の場合、これらのエクセルシートの他にキャッシュフローに関するシートを作成し、毎月の大まかな資金状況も分かるようにしています。ただし、エクセルシートの構成がやや複雑になり、また当noteも長くなってしまいますので、今回は割愛いたします。

3.売上計画

売上計画は営業部に策定してもらう、というのが基本的な対応なのですが、いきなりその説明では肩透かしになるので、私の分かる範囲で売上計画の立て方について書きます。(下図は営業部門から報告を受ける売上計画の一部抜粋)

★売上高KPIの決定

売上はどのような活動の結果作られているのかを知るために、営業活動等を記録し、KPIを定めます。

ちなみに私が勤めている会社はコンサル営業タイプの労働集約型ですので、売上高KPIはざっくりいうと「成約数×単価」になります。さらにこれを分解すると「案件獲得数×成約率×単価」になります。

営業部員一人当たりの平均案件獲得数が実績から推測できるなら、「営業一人当たりの平均案件獲得数×成約率×単価×営業人数」が売上高となります。

1年目:

「実現可能性のある予算」が前提ですので、基本的にはKPIの増加幅を過去実績から予測できる数値にします。

2年目以降:

「将来会社がどうあるべきか、というビジョンから逆算」ですので、まずビジョンを設定します。例えば、3年度の市場シェアが●割とか、当期純利益が●億円等とかです。そのビジョンに到達するにはKPIをどれだけ伸ばせばいいのかを把握して売上計画を立てます。また、これにあわせて、KPIを伸ばすにはどんな施策が取り得るのかということも検討が必要です。

★退職が売上高に与える影響の検討

営業部員の退職がそのまま売上高に影響を与える場合があります。当社のように労働集約型で営業部員の自立に時間がかかる場合は特にそうかもしれません。私は以下のように売上高への影響を考慮しています。

①過去3年の退職率から年平均退職率を割り出し、年間に退職する人数を算定

②過去3年の退職実績から退職者の平均在籍月数を算定

③営業部員の入社時からのKPI成長モデルを設定

④例えば②が18ヵ月だったとして、在籍18カ月の営業部員Aが退職せず在籍し続けた場合と、Aの退職3か月後に補充人員Bが入社した場合の、各年のKPIの年平均差異を算定

⑤売上に対する退職影響KPI:①×④

★貸倒引当金繰入額の算定

営業部から受けた売上計画を元に、私の方で貸倒引当金繰入額を算定しています。(上図25列目)

①過去実績から、月毎の売掛金残高の売上高倍率の平均値を算出

②期末の売上高に①の平均値を乗じ、期末の売掛金残高を予測

③貸倒繰入率を②に乗じ、期末要引当額を算定

④前期末の引当額を③から差し引き、4で除し、各四半期に計上

4.人員計画

人員数は売上高・コストともに影響を与えます。特に営業部員の人員計画が狂えば、コンサル営業だと売上高に大きく響くことになりますので、当社では営業部門で人員計画を策定しています。(下図は営業部門から報告を受けた人員計画の一部抜粋)

コスト面では、給与や法定福利費、採用費などの人件費だけでなく、営業活動費の算定にも人員計画は関わってきます。また、成長戦略として人員増を目指す場合、採用した人が辞めない施策の検討も必要になります。「採用した人数=退職した人数」では会社は大きくなりません。

5.設備投資計画

IT環境の整備やオフィス開設・増床、新しい製造機械の購入等、事業成長を成し遂げる為の設備投資の計画です。大抵は金額が大きなものになりますので、CFへの影響も考慮します。PLでは減価償却費やリース料等に設備投資の関連コストが表れます。

6.広告宣伝計画

CM制作や展示会の出展など、宣伝活動の仕方によっては高単価やスポット的なものだったりするので、必要に応じて広告宣伝や販促の計画を立てる必要があります。広告宣伝のCVS率が売上高のKPIになっている業種もあります。

7.その他コストのKPIおよび算定方法の決定

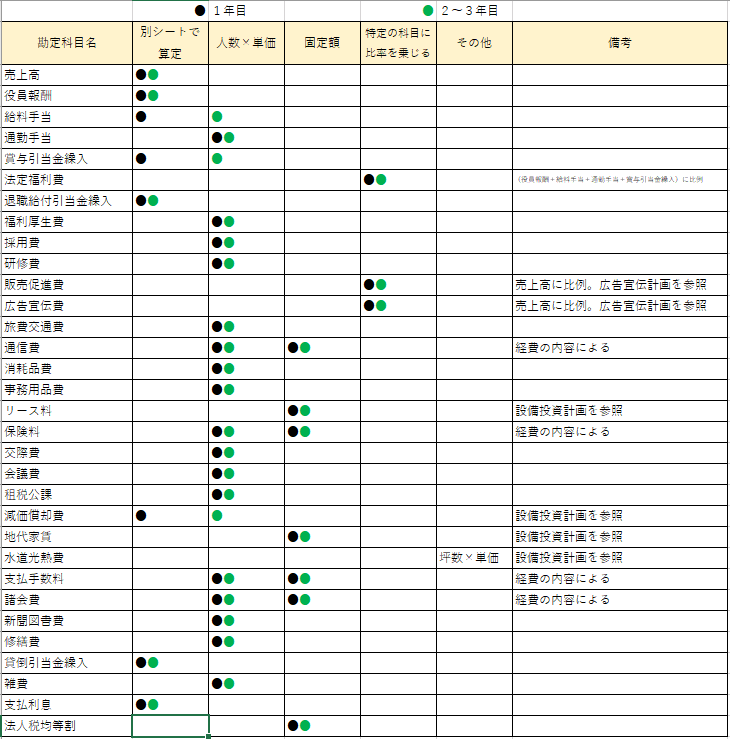

各科目の算定方法は、ざっくり以下のとおりです。(勘定科目例は実際私が設定しているものより簡素にしてあります)

上図の内容を以下で少し補足します。

★別シートで算定

売上高・貸倒引当金繰入:

前述のとおり。売上計画を参照

給料手当:

(1年目)前事業年度の給与額+増員分の給与額+実績から算定した平均昇給額

(2年目以降)人数×実績から算定した一人当たり平均給与支給額

賞与引当金繰入額:

(1年目)前事業年度の実績賞与支給額+増員分の賞与額+実績から算定した平均昇給額

(2年目以降)人数×実績から算定した一人当たり平均賞与支給額÷実績業績達成率

退職給付引当金:

各年度末の要引当繰入額を4で除し、四半期毎の計上額を算定

減価償却費:

(1年目)現有の固定資産及び設備投資計画等より予測値を算定

(2年目以降)人数×実績及び1年目の数値を加味して算定した一人当たり平均減価償却費

支払利息:

別途借入返済予定表を作成しているので、そちらから引用

★人数×単価

一人当たりの単価は過去実績より算定します。その際の私が気を付けていることをいくつか挙げます。

採用費:

過去実績より採用一人当たりの平均人材紹介料を算定。また、人員計画より採用媒体を利用する予定があればそれを加味します。

消耗品費、事務用品費:

人数×実績から一人当たり平均消耗品費(事務用品費)を算定。もし、社員入社時にかかるコストがあれば採用一人当たり平均コストも算定。また、その他備品やIT関連の少額投資の計画、社員入社時にかかるコストがあればそれも加味します。

★固定額

契約等により月額や年額が凡そ決まっているようなコスト。

例)光回線利用料、複合機のリース料、事務所の賠責保険料、オフィスの家賃、税理士の顧問料、業界団体の年会費、等

なお、設備投資計画等で新設拠点展開がある場合は、それも加味します。

★特定の科目に比率を乗じる

法定福利費:

(役員+給料手当+通勤手当+賞与引当金繰入額)×約16%

販売促進費、広告宣伝費:

実績売上比率×売上高。広告宣伝計画の内容も加味する。

★その他

水道光熱費:

拠点の坪数×実績から算定した一坪当たり平均水道光熱費

8.PLテーブル用シートの作成

(下に一部抜粋)

項目行としては以下のとおりです。

A列 部門コード

B列 部門名:部門マスタ用シートよりindex&match関数で引用

C列 勘定科目コード

D列 勘定科目名:勘定科目マスタ用シートよりindex&match関数で引用

E列 内容

F列 計算種別:人数×単価、固定額、別シート等

G列 単価等:各コストを算定する際のKPI

H列 頻度:毎月、四半期毎、年1回等

I列 開始日:そのコストを計上し始める月の初日

J列 終了日:そのコストを最後に計上する月の末日

K列以降は月毎の金額が数式によって算入されます。主な数式パターンを説明します。

★別シートからの引用

別途作成したシートから数値を引用する場合は、そのシートのセルを指定する数式が入っています。

例えば、前に示した売上計画(「売上集計表」シート)から数字を引用するため、K2には

=ROUND(売上集計表!G34,-3)

などという数式が入ります。

★人数×単価

例えば通勤手当のように「人数×単価」で算定する場合、K4には以下のような数式によって数値が算入されます。

=ROUND(IF(AND($I4<K$1,$J4>=K$1),$G4*人員集計表!D$11,0),-3)

という数式が入っています。(下図参照)

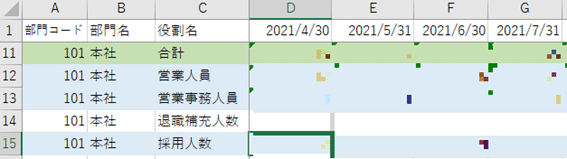

なお、(再掲しますが)人員計画を立てる際に、各月の人員数を集計したシート「人員集計表」を作成しています。(下図参照)

K1の日付(2021/4/30)が、開始日2021/4/1から終了日2024/3/31の間であれば、「単価等」欄に入力された金額と、人員集計表から引用される人数を掛け算した数値が表示されます。

このセルを右に(L列以降に)コピーすると、1行目の終了日で指定された日付のセルまでしか数値が算入されません。

例えば終了日を2021/5/31とすると、K4とL4にしか「人数×単価」で算定された数値が入らず、M4より右のセルの数値はゼロになります。

こうしておけば、一人当たりの単価が変わったら「単価等」のセルの数値を変更するだけでいいですし、時期によって適用する単価を変えたければ、その分だけ行をコピーして増やし、単価と開始日と終了日を変えるだけで済みます。

(ROUND関数は算定された数値を千円単位に丸めるために使用しています。)

★固定額

例えば30行目の通信費(内容:電話回線使用料)のように、毎月固定の金額を引用する場合、K30には以下のような数式が入っています。

=IF(AND($I30<K$1,$J30>=K$1),$G30,0)

「人数×単価」の数式よりもシンプルで、K1の日付(2021/4/30)が、開始日2021/4/1から終了日2024/3/31の間であれば、「単価等」欄に入力された金額がK30に算入されます。

これも前述したとおり、期間によって単価を変えたければ、変えたい分だけ行をコピーして増やし、単価と開始日と終了日を指定します。

★特定の科目に比率を乗じる

法定福利費:

=ROUND(SUM(K$3:K$7)*$G8,-3)

SUM(K$3:K$7):「役員報酬+給料手当+通勤手当+賞与引当金繰入額」の合計額

$G8:「単価等」に入力した法定福利費の料率

販売促進費、広告宣伝費:

=ROUND(K$2*$G26,-3)

K$2:売上高

$G26:売上高に乗じる%

ちなみに、上図で広告宣伝費が27行目と28行目の2行あるのは、期間によって乗じる%を変えているからです。

9.集計用シートの作成

PLテーブル用シートを勘定科目や期間で集計したシートを作成します。

私の場合は部門ごとにPLテーブル用シートを作成しており、全部で約15シートになりますので、一旦アクセスに全部門のPLテーブル用シートを読み込んで集計し、それを別のエクセルシートに書き出しています。

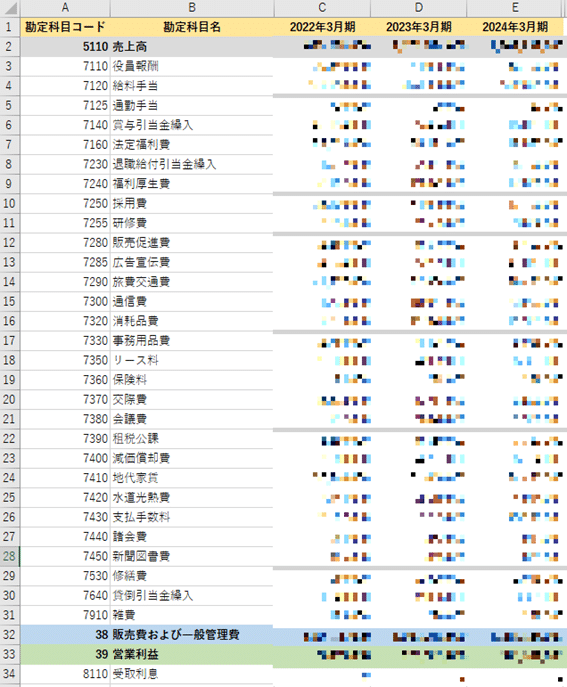

★PL年間集計用シート(PLテーブル用シートを年次で集計)

(一部抜粋)

なお、この集計した表で算定される税引前当期純利益に実効税率をかけて法人税額が算出されるようにしています。

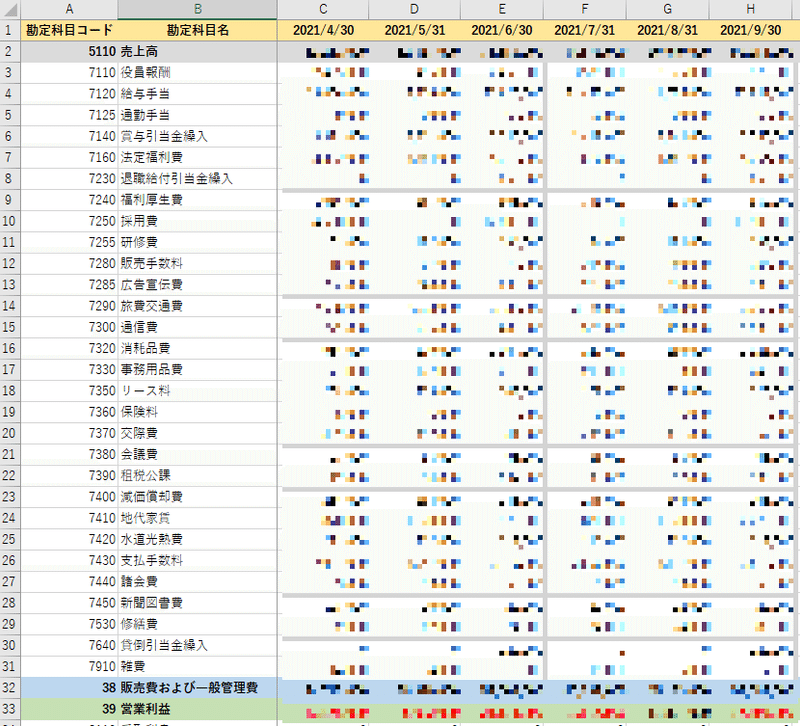

★PL月次推移用シート(PLテーブル用シートを月次で集計)

(一部抜粋)

<最後に>

冗長な説明にお付き合いいただきありがとうございました。

中期経営計画や事業計画はコンサルに頼めば綺麗なものを作ってくれますが、できることなら社内でプロジェクトチームを組んで作成した方がいいと思います。全体計画と個別計画を何度も行きつ戻りつして計数計画(特に売上計画)を練っていくことでやるべき事の解像度が上がったり、ロジックの弱い部分が明らかになっていきますし、社員の数字に対する意識も高まります。また、自社内の計数計画の策定は、経営戦略に必要な数字を把握しなければ出来ないので、会社の経営管理能力を投資家にアピールすることにも繋がります。

スタートアップ等において初めて中期経営計画の計数計画策定にチャレンジする方の一助になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?