繰延税金資産の本音と建前:適正な期間損益計算それとも企業のため?

税効果会計における繰延税金資産について今回触れようと思います。

1.税金の支払いは、当期純利益を押し下げる

繰延税金資産は、税金の前払い部分を資産計上しているものです。法人所得税は費用ではありませんが、税引前当期純利益から差し引かれて、当期純利益が求めれらることを考えると、収益から差し引く点において費用と同じ性質を持っています(収益を押し下げる効果があります)。

なので、繰延税金資産のことを考えるときに基本知識として理解しておくべきなのは、前払費用の会計処理ですね。

日商簿記3級でよく出てくる項目とすると前払保険料とかを思い出しませんか?

具体事例で前払費用の会計処理を見ていきましょう。

3月決算企業で、9月末時点で一年分の前払保険料12,000円を支払ったとすれば、6か月分は前払となります。なので次のような仕訳をします。

9月末の保険料支払時

(借方)支払保険料 12,000 (貸方)現金 12,000

3月末(決算時点):当期に対応する分(6か月分のみを費用計上、6か月分は資産計上)

(借方)前払保険料6,000(貸方)支払保険料 6,000

これで費用に計上される支払保険料が6,000になっていることが分かるでしょうか。そして翌期の期首では次の仕訳をします。

4月1日(期首)

(借方)支払保険料 6,000 (貸方)前払保険料 6,000

となり、前払保険料は期末に発生し、期首に取り崩されます。

前払保険料が期間損益計算、つまりP/L、B/Sに与える影響は、

今期:「費用の減少」「前払費用の資産計上」

次期:「費用の増加」「資産計上されていた前原費用を取り崩し」

になります。

もちろん、毎期同じ時期に一年分の保険料を支払っているとすれば、

結局毎年計上される保険料は12,000となりますから、変わらないよね!となります。

発生主義では、こうした調整が行われることは簿記で習ったと思います。

簡単にいえば、これを税金でもやろう、というのが税効果会計であり、繰延税金資産になります。

もちろん逆もあります(繰延税金負債)。前受収益ですね。全く同じケースで保険料ではなく家賃と考えて仕訳するとこうなりますね。

9月末に受け取り家賃

(借方)現金 12,000 (貸方)受取家賃 12,000

3月末(決算時点)

(借方)受取家賃 6,000(貸方)前受家賃 6,000

4月1日(期首)

(借方)前受家賃 6,000 (貸方)受取家賃 6,000

これからは、この発生主義における期間損益計算の調整を一通り経験している!ということを前提にお話ししたいと思います。繰延税金負債も重要ではるのですが、多くの場合、問題になるのは税金の前払いとして計上される繰延税金資産です。

もうお分かりのように、多くの場合、収益の認識ではなく費用の認識が問題になります。評価益の計上もありますが、会計基準において多くの場合は、ダウンサイド、つまり費用、債務に関連することの方が多くあることに気づくと思います(資産除去債務、減損、退職給付、貸倒引当金、商品評価損、棚卸減耗損etc)。なので、必然的に問題になる多くの事例も、企業会計上で計上が認められている費用が税法上、損金として算入が認められていないことにより起こりえます。

2.課税所得計算と当期純利益の不一致がもたらす影響

前段階でお話しした通り、課税所得計算と当期純利益は一致しないことがあります。

そのことがもたらす影響をまず説明しようと思います。

課税所得計算の仕組みを考えてみましょう。

やや極端な例ですが、

税法基準

益金 50,000

損金 0

課税所得 50,000

となります。

企業会計でも、

収益 50,000

費用 0

税引前当期純利益 50,000

となります。

ここからが問題です。

実効税率(企業が負担する税率:所得税、事業税、住民税含む)30%とすると、課税所得は50,000×30%となるので、15,000となる、ことはお判りでしょうか?

税引前当期純利益 50,000

法人税等 △15,000

当期純利益 35,000

ここまでは大丈夫でしょうか?

これだったら何の調整もいらないのですが、以下のようなケースにおいて調整が発生します。

(例)保有している有価証券¥30,000において、評価損¥10,000が発生した。この評価損は損金不算入である。

ということが起こりえます(というか頻繁に起こっています)。

損金不算入、つまり、税金上の費用として認められない!という案件です。そんなの理不尽・・・といっても仕方ありません。そもそも税法基準は未実現損益の計上にはひどく消極的です。

SBGは16年9月、英アームを240億ポンド(約3兆3千億円)で買収。SBGや関係者によると、SBGは18年、前年5月に設立した10兆円規模の投資ファンド「ソフトバンク・ビジョン・ファンド」(SVF)にアーム株の一部を現物出資した際、取得価格と時価評価額の差にあたる約1兆4千億円の損失を計上したという。だが同国税局は、SBGがSVFに相当額を出資していることなどから、損失額の約30%について計上を認めず、約4200億円の申告漏れを指摘した模様だ。 SBGは取材に対し、「損金算入の時期で見解の相違があり修正申告した。約4千億円は19年3月期の損金に算入される。所得隠しのような脱税に関わるものではない」としている。

たとえば、こちらの件ですが、1兆4千億円の損金の算入が認められず、4,200億円(損金計上額の約30%)が課税所得に加えられることになったわけです。つまり・・・課税額が増えて追徴課税を支払うことになりました。

<税法基準> <企業会計>

益金 50,000 収益 50,000

損金 0 費用 △10,000

課税所得 50,000 税引前当期純利益 40,000

法人税等 △15,000

税引後当期純利益 25,000

となります。

つまり評価損が発生したにも関わらず税法基準においては損金には算入できませんので、課税所得は50,000となり、これに30%をかけた額が法人税等となります。

仮に評価損の損金算入が認められたケースと比較すると

課税所得50,000-税引前当期純利益40,000=10,000

10,000×30%で、3,000円多く税金を支払っていることが分かります。

これを税金の前払である、と捉えるのが繰延税金資産です。

先ほどの評価損は、実現されれば、つまり売却されれば損金に算入することが出来ます(売却するまでは損金に算入できないです)。2期目に売却した、と考えて話を進めてみましょう。

*税法基準では、益金、損金に計上、ではなく算入という言葉を使います。

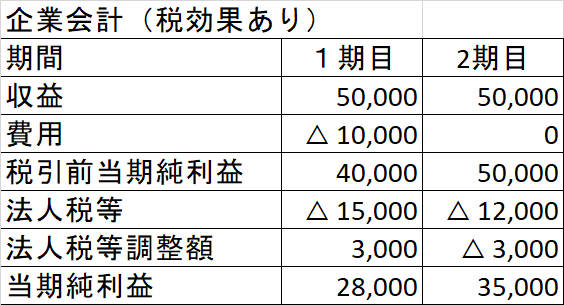

こうなります。晴れて損金算入出来た!となります。*このケースでは毎年度同じだけの益金を稼ぐことが出来ている、という仮定で考えています。

税効果つまり、繰延税金資産を考えなかった場合を示します。

税効果会計を適用しない場合、法人税等(税金の支払い額)が、1期目15,000、2期目12,000と2期目の方が減っていることが分かります。

これは2期目に損金算入が「遅れて」(企業会計から見れば)算入されたため、です。つまり支払う税金は2期目に減少しています。

また1期目の結果らか、損失計上をして、損金不算入の影響で法人税も減算されることなく取られていますので、当期純利益を押し下げていることが分かります。

「企業側が費用(損失)を計上して、法人税等でも当期純利益を押し下げることで不満が生じる」のが分かるでしょうか?

また期間損益計算の観点でも税法基準と企業会計の基準の差で、当期純利益に歪みが生じている、とも捉えられるかもしれません(この辺りは解釈次第でしょうが)。

何を言っている分からない!という人は、先ほどの事例で、支払保険料を調整しない結果を思い浮かべてみてください。

ともあれ、この差を埋めるのが税効果会計です。

税効果会計では、

調整が必要になった段階(損金不算入の事案が発生した時)、

(借方)繰延税金資産 3,000 (貸方)法人税等調整額 3000

と仕訳します。このケースでは評価損10,000×30%=3,000が企業会計上と税法基準との差異になります。その差を上記のような形で計上できます。

ただし、この差は当然、解消された時点(つまり評価損が売却損になり損金算入が認められた時点)で、

(貸方)法人税等調整額3,000 (借方)繰延税金資産3,000

となります(繰延税金資産の取り崩し)。

これ、結局、あんまり意味ないんでないの?なんでこんな面倒なことするの?と思われるかもしれません(私もかつてそう思ってました)。

なぜならば、総額としての利益計上額は変わらない(2期で見た場合)、わけです。利益の額の計上のタイミングが変わっただけです。

ですが、このタイミングが企業とすれば重要な訳です。

なぜならば、当期純利益を損失計上で押し下げられ、加えて法人税等でも減算されるのはダブルパンチです。費用、損失の計上負担を少しでも減らしたい、と考えれば、この差異を繰延税金資産、すなわち税金の前払いとして認識させてもらった方が有利な訳です。

3.繰延税金資産の計上は将来、安定的に課税所得を稼ぐことが前提

繰延税金資産の計上は企業にとって有利なことは分かりますが・・・

これは計画的に利益、つまり課税される所得を稼げている場合に限定されます。

私たちが受けている税制優遇措置も同じですが、例えば所得が0になったら、住宅ローン減税も保険料の所得控除なども関係ない、ということは想像できると思います。

つまり、所得控除を受けるためには一定数の所得を稼いでいることが条件です。企業において大赤字に陥ってしまった場合は、当初予定していた損金算入が意味をなさなくなります。極端なケースですが、以下を見てみましょう。

先ほどのケースで、益金が100分の1になった、としましょう。

課税所得がマイナス!になってしまいます。

こうなると税金は0になります。

そうなるとどうなるか。

こうなってしまいます。

本来であれば、1期目に法人税等調整額3000は税金の前払いを見込んで計上されています。ですが、2期目課税所得が0になり、繰延税金資産を取り崩して損失が拡大しただけ、となっています。

特に繰延税金資産をこうしたケースで取り崩さないといけなくなった場合、これ一体何なの??となってしまいます。

つまり、繰延税金資産は安定的に課税所得を稼ぐ、ということを前提に資産計上されているのであって、こうした事態を想定して計上するものではありません。

これがいわゆる繰延税金資産の回収可能性、という問題です。

この繰延資産可能性がおそらく2021年3月期の決算で問われる会計のホットトピックスになることは間違いないと、予想します。

将来の課税所得の予想に基づいて積立てるのが繰延税金資産なわけですが、将来のことが分からない…という事態においては取り崩すべきか否か、難しい判断が迫られます。

例えばスカイマーク、三菱自動車は繰延税金資産の取り崩しで赤字が拡大しています。

こうした事例が増えてくると思います。

ここまで話をすると、そもそも繰延税金資産の計上なんてしなくていいのでは?と思うかもしれません。

もちろん、繰延税金資産・繰延税金負債を計上する要件は将来、企業会計と税務会計による差が解消されることが前提になってます。解消されないのであれば、計上することは出来ません。なんでも間でも計上できるわけではありません。

計上する場合でも、先ほど言ったように一定程度の課税所得が発生することが前提になっています。それなくして、繰延税金資産を計上することは出来ません。

こんなややこしいことはやめたら?

と思わないこともないのですが、やめる、という話は聞きません。

その理由はこの基準が、企業にとっては有利な要素を含んでいるから、というのは先ほど話した通りです。

特に有税で評価損を計上しなければならない時に法人税等の調整をしないと、当期純利益が大きく押し下げられます。その影響を避けるためにも税効果会計は必要とされる処理なわけです。

もちろん、税効果会計の建前は期間損益計算の適正化、にあります。ですが、企業側としては別の視点で繰延税金資産を見ている可能性が高い(ややうがった見方かもしれませんが)ということを頭に入れておくと、「なぜこんな面倒なことしているの?」ということは理解できるのではないでしょうか?

興味のある人はこちらも。

バブル期においては銀行が損金不算入を承知で貸倒引当金を多額に積立てたわけですが、これを繰延税金資産として多額に計上したことが問題視されました。

将来の課税所得がないと資産性が保障されない繰延税金資産により利益、資本が嵩上げされている!ということに違和感を感じますよね(繰延税金資産の結果、当期純利益は押し上げられるので、資本も嵩上げされます)。

銀行の不良債権問題に絡んだ繰延税金資産の計上問題については、この当時『上野君、繰延税金資産について教えて!』と言われたもんです。

で・・・・解説しても誰も分かってもらえなかったという黒歴史です。

今回かなり長くなりましたが、税効果会計、繰延税金資産の面白み?が分かってもらえたのではないでしょうか?

まさに税務と会計を両方理解していないとマスターできない税効果会計の領域。専門性は高く、会計をある程度勉強していないとまず理解できない分野です。研究としても面白い分野です。

ですが、この難しい領域が、コロナにおいて知っておくべきものになっています。業績不振の時に取り崩される繰延税金資産による赤字の拡大。その影響を理解するためには税効果会計のマスターが欠かせませんね。

この記事が気に入ったらサポートをしてみませんか?