持続化給付金の業務委託の再委託は何が問題?:求められるアカウンタビリティ

会計と言えば、お金のこと。そして現実をみる学問です。

さて、今を騒がせている持続化給付金の業務委託問題について触れてみようと思います。

えーと、ひょとして何かごちゃごちゃ言われていているけど知らないよ~。という人もいるかも、なので、こちらをご覧いただければ。

1.持続化給付金の業務委託の再委託問題

簡単にいえば、私の考えは以下のようにまとめられます。

・委託業務の再委託は原則として禁止されている行為である(合理的な理由がないといけない)。

つまり、サービスデザイン推進協議会が請け負った業務のうち749億円を他社に委託するのであれば、受託した経済産業省の承認が必要であり、合理的な理由が必要であるはずである。⇒その理由を説明する必要がある。

・サービスデザイン推進協議会も説明義務を負っており、再委託された企業(電通も)、請け負った業務に対する説明責任を負っているはずである。

*委託、再委託であってもそのお金の使い方については説明の出来るものでないといけない。

ということです。

よく、アカウンタビリティが重要と言われます。今回の件はまさにその事例と言えます。

アカウンタビリティは、直訳すれば会計責任とか、説明責任とも訳されます。私たちの税金、公金な訳ですから、そこにはきちんとした説明(私たちが分かるように)が果たされなければなりません。

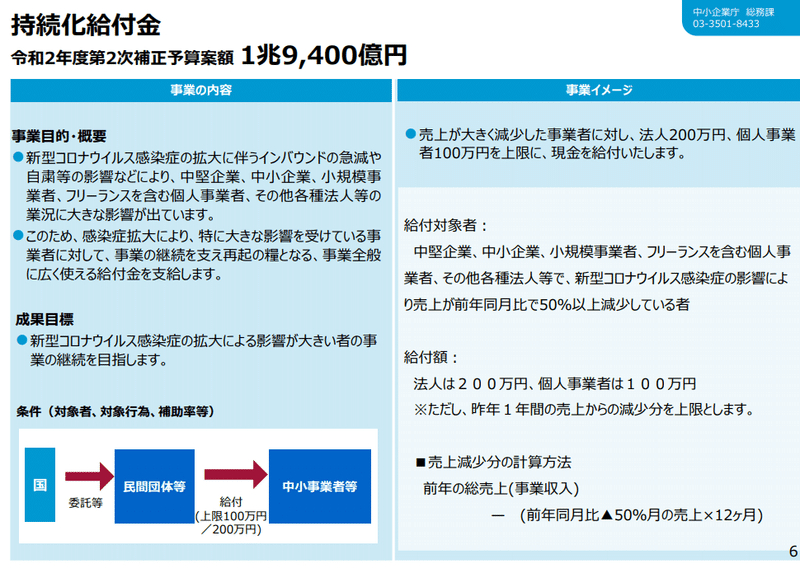

さて、新聞記事(2020年6月7日に調べた範囲では)では次のように書かれていますね。

経産省は給付金申請の審査や送金などの手続きの業務委託先として、一般競争入札を経て「一般社団法人サービスデザイン推進協議会」(東京)と769億円で契約した。事業の大部分は電通に749億円で再委託されていた。梶山弘志経産相は同日の記者会見で「ウェブサイトの申請に限っており、どんな手順で支給するかでこういう形になった」と説明した。

現在進行形の話ですし、まだ私自身が理解できていないことが多いので、この是非を語ることは出来ません。

ですが、元々、金額の大小にかかわらず、政府、地方自治体が業務委託を行うということは近年、しばしば行われることなんですよね。

委託して再委託って、行政関係でおもいだされるのはこのケースですね。

大量の個人情報を含む神奈川県庁のハードディスク(HDD)が外部に流出した問題で、県が使用を終えたHDDについて、リース元の富士通リースがデータ消去を自ら確認せず売却していたことが分かった。同社は売却先のブロードリンクに、県庁からの搬出や処分など処理を「丸投げ」していた。県が富士通リースとブロードリンクをそれぞれ3カ月の指名停止としていたことも分かった。

富士通リースとブロードリンクの売買契約は、HDDが動作すればデータを専用ソフトで消去し、動かなければ物理的に破壊する、という内容だった。ところが県は、富士通リースがブロードリンクとの間で売買契約を結んでいることを知らなかった。11月下旬、朝日新聞の指摘で流出の可能性を把握。ここで初めて、HDDの処分方法を富士通リースに確認した。

こちらはハードディスクの処分ですが、富士通リースにお願いしていたのに、富士通リースが、ブロードリンクにお願いする、という形になっていたようですね。

なぜ、このケースでも分かるように、ブロードリンクと神奈川県庁が直接、契約を結べばよかったんじゃない?と思わせる話です。

2.再委託は結構多い?

以下にまとめて頂いていますが、委託されたものを再委託してよいかどうかは契約上の書面で取り決めておかなければならないようです。

機密情報の保持にリスクがありますし、当たり前ですが、クライアント(依頼元)は再委託については否定的であることが多そうです。

一方で、大量に仕事をしている立場からすると業務を委託することを通じて、スムーズにできることがありそうです。委託された業務の一部を委託するのか、それともすべてを委託するかによっても議論は分かれてきそうですね。

ただし、業務委託された側が請け負った業務を他社に委託することは様々な問題は孕んでますね。

『再委託』とは、委託者から任された業務の一部を、第三者に委託することをいいます。アウトソーシングサービスを展開する会社や運送業などでは、よく採用されている手法です。

委託者から業務を任されている企業としては、再委託をすることでコストや業務の効率面でメリットが得られる場合が多い一方、委託者にとっては情報漏洩などのリスクが高まることになります。そのため、契約書を交わす時点で再委託を禁止したり、承認を得なければ再委託をしてはいけないと契約書に記したりする会社も多々あります。

再委託のメリットとデメリット

ここでは、再委託をすることのメリットとデメリットを受託者側として見ていきましょう。大きなメリットとしては、納期や量産などの問題がある場合、再委託先があると、業務がはかどりスムーズに『完成』しやすくなります。

デメリットとしては、再委託先にミスがあった場合、受託者が『全責任を負う』場合が多いです。また、受託者が持つ技術などのノウハウが再委託先を通して、他者に『漏えい』する可能性も否めません。

多くの場合、クライアントは再委託を『許可したくない』傾向が見られます。クライアント側のデメリットとして、再委託者を直接コントロールができないことや、クライアントの秘密情報を再委託者も知ることになるからです。また、受託者の技術を見込んで依頼したのに、別の第三者によって業務がなされ、期待した成果と違うものになる恐れもあります。

再委託って禁止されてないの?国の事業では?

という点が気になりますので、その辺りチェックしてみようと思います。

3.再委託は禁止されているのでは?

こちらどういった経緯でそうなっているのかは分かりませんが、本来であれば再委託は禁止されているようです(よく考えれば当たり前ですが)。

平成18年8月25日に財務大臣谷垣禎一の名前で公共調達の適正化について(平成18年8月25日)の通達が出されています。やや長いですが、今回の件に係る重要事項なので、丁寧にみていきます。

公共調達については、競争性及び透明性を確保することが必要であり、いやしくも国民から不適切な調達を行っているのではないかとの疑念を抱かれるようなことはあってはならない。

しかしながら、昨今、公益法人等との契約に関する各省各庁の運用には、広範囲にわたり、安易に随意契約を行うなど、必ずしも適切とはいえない事例があるのではないかとの指摘が行われるなど、国民に対する説明責任を十全に果たしているとはいえない状況となっている。

こうした指摘を踏まえ、政府として随意契約の適正化について取組を進めた結果、先般、「公共調達の適正化に関する関係省庁連絡会議」において「公益法人等との随意契約の適正化について」が取りまとめられ、競争性のない随意契約の見直しについての考え方が示されるとともに、今後取り組むべき課題として随意契約及び競争入札に係る情報公開の一層の充実等が盛り込まれたところである。

このため、今般、入札及び契約に係る取扱い及び情報の公表等について、現在までに取り組んできた措置等も含め、改めて、下記のとおり定めたので、入札及び契約に係る手続きの一層厳格な取扱いを行うとともに、情報公開の充実に努められたい。

公共調達については、競争性及び透明性を確保することが必要であり、いやしくも国民から不適切な調達を行っているのではないかとの疑念を抱かれるようなことはあってはならない。

こちらは随意契約に関する問題点が指摘されていますが、上記の点は重要だと思います。なお、今回の持続化給付金事業は、競争入札ではありました。

では再委託は認められないでしょうか?少しこの辺り見てみましょう。

随意契約と合わせて、競争入札におけることも書かれています。

再委託の適正化を図るための措置

随意契約により、試験、研究、調査又はシステムの開発及び運用等を委託(委託費によるもののほか庁費、調査費等庁費の類によるものを含み、予定価格が100万円を超えないものを除く。)する場合には、不適切な再委託により効率性が損なわれないよう、次に掲げる取扱いにより、その適正な履行を確保しなければならない。

なお、競争入札による委託契約についても、再委託を行う場合には承認を必要とするなどの措置を定め、その適正な履行を確保するものとする。

(1)一括再委託の禁止

委託契約の相手方が契約を履行するに当たって、委託契約の全部を一括して第三者に委託することを禁止しなければならない。

(2) 再委託の承認

委託契約の相手方が再委託を行う場合には、あらかじめ再委託の相手方の商号又は名称及び住所並びに再委託を行う業務の範囲、再委託の必要性及び契約金額について記載した書面を契約の相手方に提出させ、次に掲げる事項について審査し、適当と認められる場合に承認を行うものとする。なお、再委託に関する書面に記載された事項について、変更がある場合には、委託契約の相手方に遅滞なく変更の届出を提出させ、同様に審査及び承認を行うものとする。

①再委託を行う合理的理由 ②再委託の相手方が、再委託される業務を履行する能力 ③その他必要と認められる事項

なお、契約の相手方が特殊な技術又はノウハウ等を有することから「競争を許さない」として随意契約を締結したものについて、承認を行う場合には、随意契約によることとした理由と不整合とならないか特に留意しなければならない。

委託契約の相手方が契約を履行するに当たって、委託契約の全部を一括して第三者に委託することを禁止しなければならない。

とあり、禁止されなければならない、と書かれています。

禁止されてはいるのですが・・・

委託契約の相手方が再委託を行う場合には、あらかじめ再委託の相手方の商号又は名称及び住所並びに再委託を行う業務の範囲、再委託の必要性及び契約金額について記載した書面を契約の相手方に提出させ、次に掲げる事項について審査し、適当と認められる場合に承認を行うものとする。

というように、合理的な理由があれば、認められる、とも読めます。

サービスデザイン推進協議会が全部を一括して委託することは禁止されなければなりません。

ただし、繰り返しですが、再委託を行う合理的理由があり、それが適当と受託者が認められれば、委託することは出来ます。

つまり、サービスデザイン推進協議会を通さなければ出来ない特殊な事情があったというのであれば、その理由を説明することが必要ですね。

今回の委託はどう考えても一部ではないですが、一部が99.9%でも一部と考えるのであれば、そうなのかもしれません(笑)。

言葉は難しいですね。

4. 業務委託の問題点

国の公金をもらっているケースで考えると私たちは科研費などが該当しますね。これは公募に応じて申請して国から研究費を給付され、研究を実行していくわけです。

科研費を全部一括して誰かに委ねて、研究費を使ってもらって成果は自分の名前で出す・・・ということは研究の再委託、で可能かどうか、シミュレーションしてみましたが・・・・。まぁ出来ないできないですよね。

ゴーストライターの様な研究者がいるなら別ですが、科研費のシステム上そうした事は出来ない(支出管理が、所属している大学で行われているため)、ゴーストライターに研究費を委託することは出来ない(そうしたお金の流れをしようとした時点で、経理から止められるでしょうね)。

何が言いたいのか、というと、委託費という形でお金が一括して振り込まれる仕組みは、使途が不明になりやすい、ということです。

業務に関する適正価格が割り出しにくい、今回の様な事業はなおさらですね。もちろん、様々な観点から見積りが行われているもの、と思われますが、そうであっても過去の実績値から割り出すことは困難でしょう。業務委託費には、手数料+コストが含まれているわけです。

https://www.meti.go.jp/main/yosan/yosan_fy2020/hosei/pdf/hosei2_yosan_pr.pdf

委託費の中に相手の報酬も入ってますはずです(どういった契約を結んでいるかによりますが)。

となると、請け負っている側からすると、頑張って業務を行うというインセンティブはそもそもどれだけあるのか?ということもあります。

いや、ここでいいとこ見せて、さらに追加で業務委託取るぞ!と張り切るパターンもあるかもしれませんけど、仕事として、頑張ったら頑張った分だけの報酬がない仕事ですから、どちらかと言えば、「何とかこなす」という業務になりがちなのではないでしょうか?

もちろん、これもまた業務委託上での契約次第なので、これだけこなせれば(成果をだせば)、さらに追加で報酬あげるよ、とあれば別なのでしょう。

とはいえ、こちらマニュアルをちょっとチェックしてみましょう。

5.委託業務マニュアルはどうなっている?

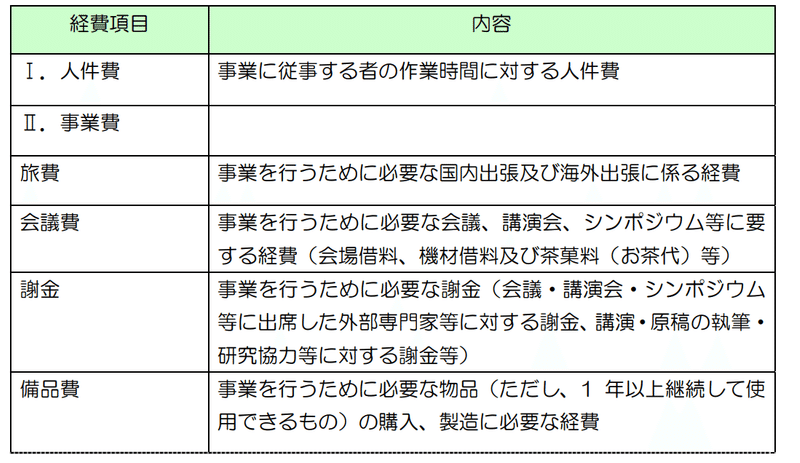

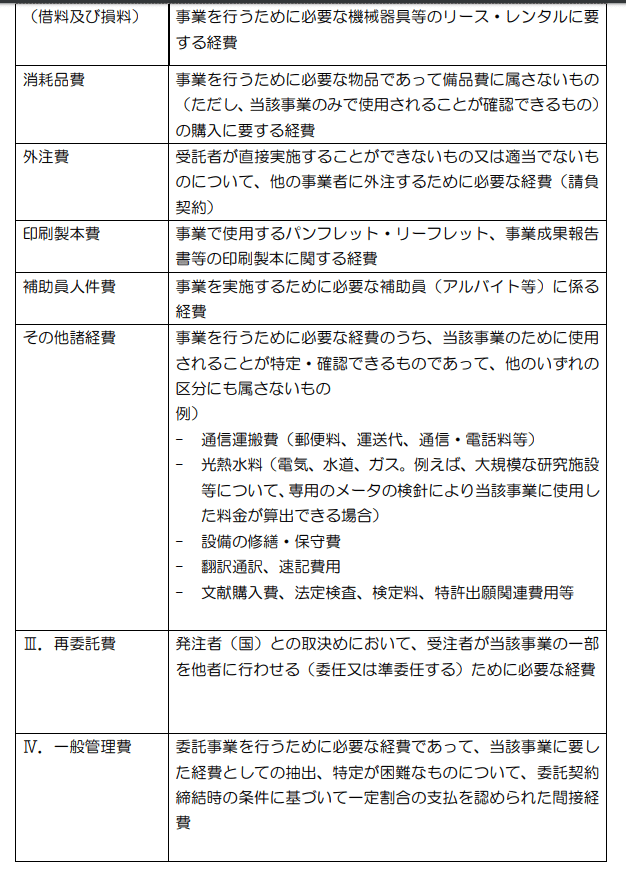

当然ですが、こうした委託業務についてはマニュアルがあります。かつ必要経費についても記載するように求められています。

こちらの事務処理マニュアルをみてみましょう。

主な対象経費項目及びその定義として、人件費、事業費、消耗品費、外注費など決められています。これをみると、結構ちゃんと決められていてどんぶり勘定にならないようになっているように思えます。

日経の新聞記事ベースの話ですと、

経産省は給付金申請の審査や送金などの手続きの業務委託先として、一般競争入札を経て「一般社団法人サービスデザイン推進協議会」(東京)と769億円で契約した。事業の大部分は電通に749億円で再委託されていた。梶山弘志経産相は同日の記者会見で「ウェブサイトの申請に限っており、どんな手順で支給するかでこういう形になった」と説明した。

とあり、769億円で契約し、749億円はこちらの経費でいうところの外注費で計上されていたはずですね。

となると、

人件費1億2000万円

再委託費 749億円

振込手数料 15億6000万円(なぜこんなに高いのかよく分かりません)。

で765.8億円になりますので、あと3.2億円はその他の経費ということでしょうか?

経産省によると、委託に基づく同協議会の実施経費は18億1000万円。内訳は協議会の人件費が1億2000万円、みずほ銀行への振込手数料などが15億6000万円などだった。

そして749億円が電通に入り、さらにそれが外注されていたわけですね。

電通に再委託された業務はさらに電通子会社に外注され、そのうち一部の業務を人材大手のパソナなどに委託していた。電通子会社などへの発注費用は明らかになっていない。再委託や外注で事業の担い手がわかりにくいとの指摘がある。

えーと、再々委託、外注についてまで書かれていなかったように思いますが笑

なお、こちらのマニュアル(委託事業事務処理マニュアル)には、以下のようにあります。

また、再委託を行う場合は、再委託先において不適切な経理が行われることのないよう、契約締結前に本マニュアルと同等の経理処理を行うよう予め再委託先に対して注意喚起を行ってください。

とありますので、電通も同様の経理処理をする必要があるはずです。

マニュアル上の問題点としては、再委託の上限額ということが定められていない(たぶん、すべて隅から隅まで読んだわけではありませんが)。

常識的に考えて、業務の一部を委託することはあっても業務を99%以上別の人に委託するということは想定されていないんでしょうけど、そうした規定が必要だった気がします。

よほど理由があって、一般社団法人サービスデザイン推進協議会に決めたということであれば、その合理的な理由を説明する義務はあります。

さらに、当法人だけでなく、再委託を受けた企業(電通、電通子会社、パソナ)も、やはり支出の内訳を明確に説明する必要があります。

マニュアルはきちんとしたものであるように思われます。ですが、それが機能していたのかどうか?が問われますね。

*97.3%(749億円/769億円)の再委託で計画書を出してきて、競争入札に通ったのであるとすれば、やはりその理由を合理的に説明する必要があります。入札段階ではこうした計画書でなかった可能性もありますが、入札時の条件と異なったのであれば、それは入札のやり直しが必要なはずです。

6.委託業務(丸投げ)のリスク

委託業務ということは最近多くなってきていると思います。

委託は別に単発の事業に限りません。

指定管理者制度も、ですね。

つまり、地方自体の予算上の人件費削減の観点から、こうした制度を利用して見かけ上のコストを削減しようとすることはよく行われています。

*指定管理者制度は、代行業務なので、委託ではありませんが。

こうした業務に関連する予算は、そもそも委託・代行されたところの会計処理に委ねられますので、不透明になりやすい性質があります。

つまり支出の内訳が分からない、わけです。ですから精査することに限界があるように感じています(この点は別の観点からチェックすることも可能かもしれません)。

私はあまり事細かにいうタイプではないですが、こうした大きなお金を動かすときには、もっとアカウンタビリティを意識してほしい、と感じています。

今回の件は説明がつかない、もしくは外から分かりにくいことが多すぎるように思います。

こうしたことの重要性を使えるのも研究者の役割なのかもしれませんので、こうした忘れないように書いておこうと思います。

一般の人にはスキームが分かりにくく、なぜこうなったのか?という点が不透明に感じられます。

合理的な理由があって再委託したのであれば、それを説明すればよい、と考えています。それで終わり、です。答えはシンプルです。

何も恐れる必要はありません。

関係者は説明すればいいのです。合理的な理由を。

色々とゴタゴタして必要な政策が遅れているのであれば、それはとても残念ですね。

この記事が気に入ったらサポートをしてみませんか?