ソフトバンクグループの決算発表を読み解く:ベンチャーファンドと事業会社の顔を併せ持つ異色の会社

さて、みんなも注目のソフトバンクGの決算発表の読み解きを試みてみたいと思います。

*こちら随時訂正する可能性があります。

5月18日が決算発表でした。

こちらの記事にもあるように2020年1〜3月期(3ヶ月の四半期の決算)では、1兆4381億円の最終赤字、通期(2019年4月〜2020年3月)では1兆9313億円の最終赤字でした。さらに保有しているアリババの株を使い1.2兆円を調達したことも報じられています。

1.ソフトバンクG(親会社)とソフトバンク(子会社)は親子会社

ソフトバンク株式会社は、ソフトバンクグループ株式会社傘下の会社で、日本で携帯電話などの無線通信サービスおよび長距離、国際通信を提供する日本の大手電気通信事業者、です。

つまり、

ソフトバンク会社(子会社)

ソフトバンクG(親会社)

とどちらも上場会社で、親子上場してます。

上場したのは、2018年12月でしたね。

なお、親子上場ってどうなの?ということも論点になりえます。

個人的には非常に問題のある行為だと思っています。

というのも、親会社が、実権を握っている状況ですから、企業グループとしての利益を最優先することで、子会社に不利益になるような経営を行う可能性があります。

つまり、少数株主が軽んじられる可能性があるわけです。親子上場の例としては、

NTT(日本電信電話)・NTTドコモ

NTT・NTTデータ

ソニー・ソニーフィナンシャルホールディングス

日本郵政・ゆうちょ銀行

日本郵政・かんぽ生命保険

キリンホールディングス・協和キリン

などがありますね。

余談ですが、親会社の株価<子会社の株価、となってしまうケースがあります。これ一つのパラドックスですよね・・・。

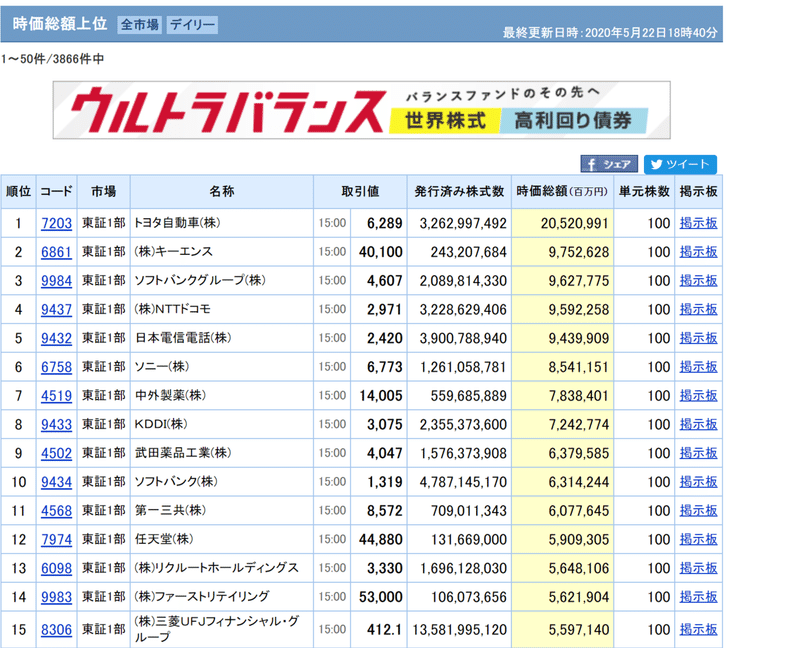

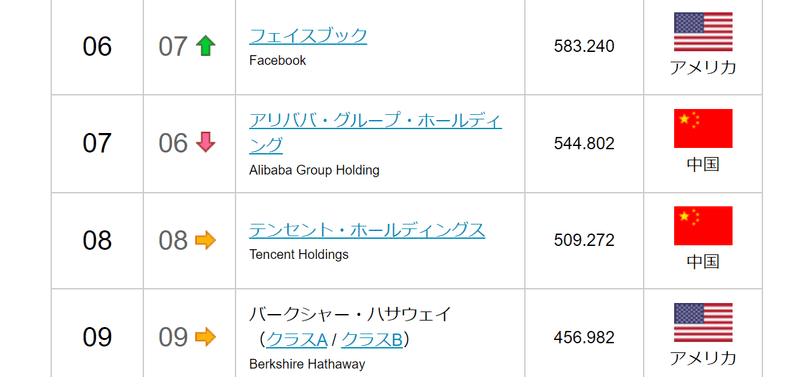

こちらYahooファイナンスによる2020年5月22日付の時価総額ランキングです。いつの間にかキーエンスが2位になってます!(ソフトバンクGが2位だったはずですが、決算発表後の株価の影響が表れたようです。

こちらみても、NTTドコモ>日本電信電話となっていることが分かります。

ともあれ、本当に色々なネタがある。それがソフトバンクです。

2.ソフトバンクの決算発表:大幅な営業赤字の理由は?

ソフトバンクGの決算、財務諸表。

それは会計、ファイナンスの教科書に使える、といっても過言ではないです。

というのも、かなり専門的な知識がないと読み解けない決算になってます。

会計、ファイナスの知識が必要な事項が大変多くなっています。

さて、簡単に見ていきましょう。

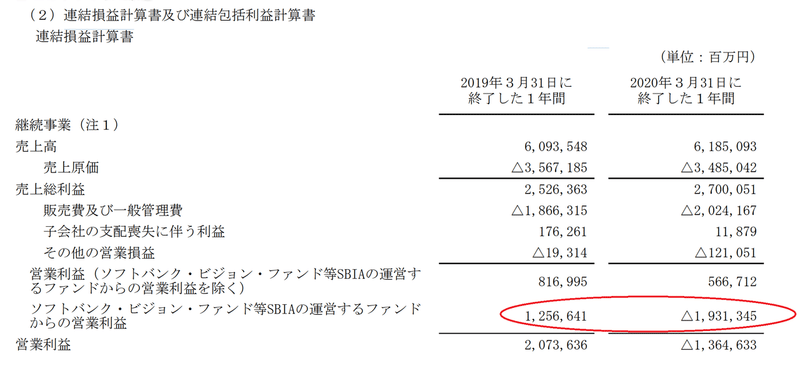

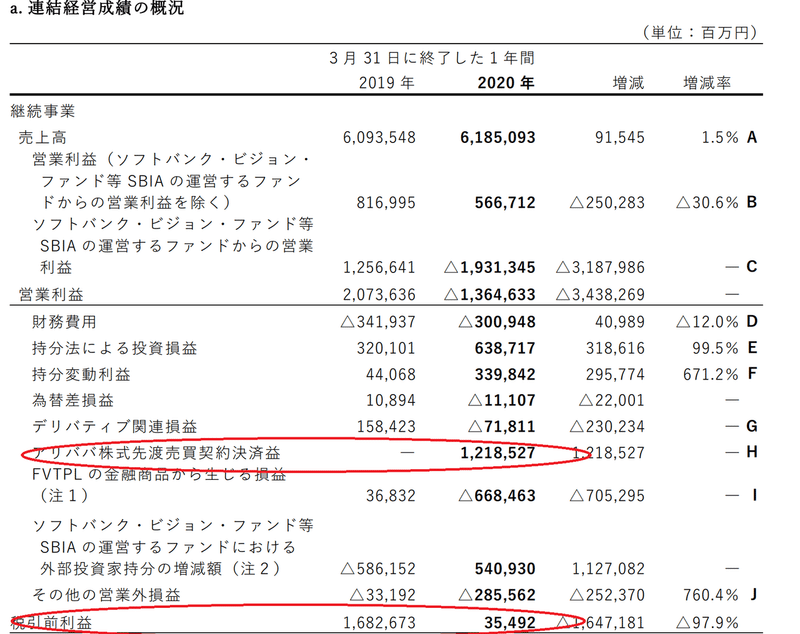

こちらみても営業利益(本業での利益)2019年3月期 2,073,626百万円

2020年3月期 △1,364,633百万円

と真逆の結果になってます。

そして、ソフトバンクのPLをみると、

売上高、売上原価にもそんなに大きな変化がないのになぜ?

と思います。

ソフトバンク・ビジョン・ファンドからの営業利益1,931,345百万円(1兆9313万円)の赤字が計上されています。昨年度、2019年度は1兆2000億円の黒字だったわけですから、全体の決算に与える影響がいかに大きいか分かります。

ソフトバンクグループは、「情報革命で人々を幸せに」という経営理念の下、世界の人々が最も必要とするテクノロジーやサービスを提供する企業グループとなることを目指すとともに、企業価値の最大化を図っています。 現在、人工知能(AI)がさまざまなビジネスモデルに組み込まれることにより、多くの産業が根本から再定義されようとしています。AIの活用による市場の拡大と新産業の創出という大きなチャンスを確実にとらえるため、 ソフトバンクグループは「群戦略」という独自の組織戦略に取り組むとともに、2017年に設立した「ソフトバンク・ビジョン・ファンド」を中心に投資活動を拡大し、情報・テクノロジー分野において多様な事業を展開する企業グループを構築しています。

このビジョンファンドの大きな営業損失が決算に影響しました。

先に念のため。2020年3月期が大幅赤字だったからと言ってダメとは限りません。

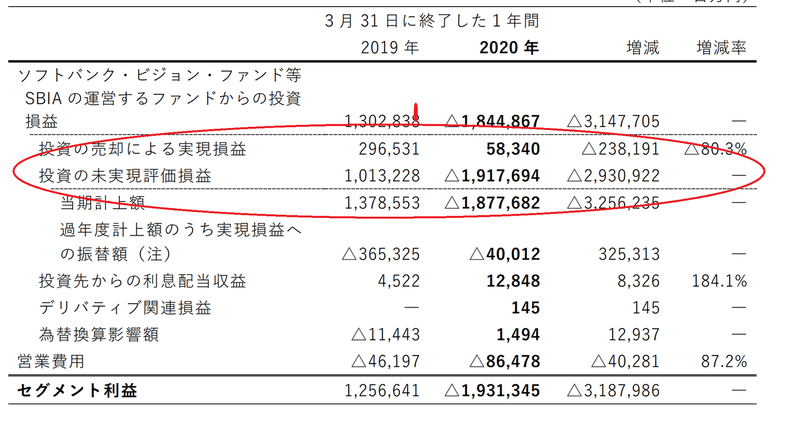

というのも、いわゆる未実現損失であるからです。

こちらみても分かる通り、今期の損失の大半は未実現損失1.9兆円が計上されていたことが今期の赤字に影響しました。

逆に昨年度も未実現利益約1兆円であり、それがソフトバンクの営業利益2兆円を下支えしました。

現在の会計基準(ソフトバンクはIFRS適用企業)では、投資している会社の株価の値下がりを計上しなければなりません。

かつ、ソフトバンクは、投資に対して、FVPL(公正価値をしてPL計上)で処理しています。ということでこのように損益が大きくブレることになるわけです。

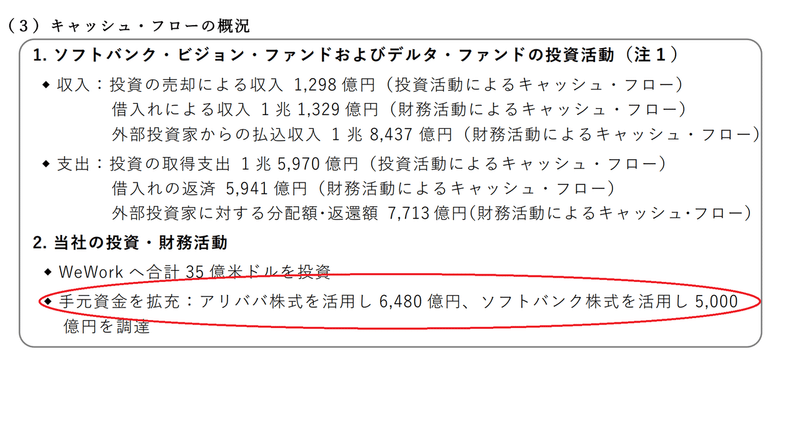

未実現とはいえ、今後の資金確保は重要。ということがこちらによく表れています。キャッシュ・フロー情報、つまり現金の収入・支出の情報です。

こちらキャッシュフロー情報です。

フリーキャッシュフロー(営業活動CF-投資活動CF)、つまり営業で稼いだお金の範囲で将来の事業投資を行っているかといえば、マイナスです(2019年3月期から)。それを埋め合わせるように財務活動CFを調達し、期末の現金・現金同等物の期末残高は大きく減っていないことが分かります(この点では倒産したレナウンは急激に現金・現金同等物の期末残高が少なくなっていました)。

その資金の出所になっているのがアリババの株です。

1999年設立のアリババグループは、世界最大の流通総額を持つオンラインモバイルコマースカンパニーです。「あらゆるビジネスの可能性を広げる力になる」ことをミッションとし、世界中の価値ある商品やサービス、エンタテイメントコンテンツを、Eコマースなどのオンラインチャネルと、実店舗や宅配などのオフラインチャネルを通じてお届けしています。さらに、データテクノロジーを駆使し、マーケティングから物流、決済に至るまでのサービスを提供しています。

Alibaba Group Holding Limited、いやゆるアリババはソフトバンクの関連会社です。

アリババ。中国の人だったらみんな知っている会社ですね。

世界時価総額ランキング(4月末時点)でなんと7位の会社。

こちら決算発表の数値を確認してみると・・

先に報道のあったアリババの株式の売却約1.2兆円が織り込まれています。

実は、アリババの保有している株式(30%ぐらいだったと思います)は、公正価値評価されていません(関連会社だから)。

関連会社の株式が公正価値評価されていないことを利用して(不正ではないです、念のため)、その売却益を計上することが可能です(ただし、営業外損益に計上されます)。

そしてその結果、税引前利益ではプラスになっていることが分かります(法人所得税の影響で、当期純利益はマイナス)。

かつてベンチャーとして名が売れていない時代に投資したアリババが、世界的なモンスター企業に成長した。

それが今のソフトバンクGを支えている財源となっています。

3.ソフトバンクGの買収と売却

ソフトンバンクGは様々な企業を買収しています。

過去にはこちらの買収もありましたね。

イギリスの半導体大手ARM社の買収です。

こちらは当時の日本における買収の最高額?だったかと思います。

こちらの影響で、多額の「のれん」が計上されています(さすがに今回はのれんに触れる余裕がないので、また改めます)。

昨年度で話題になったのは、

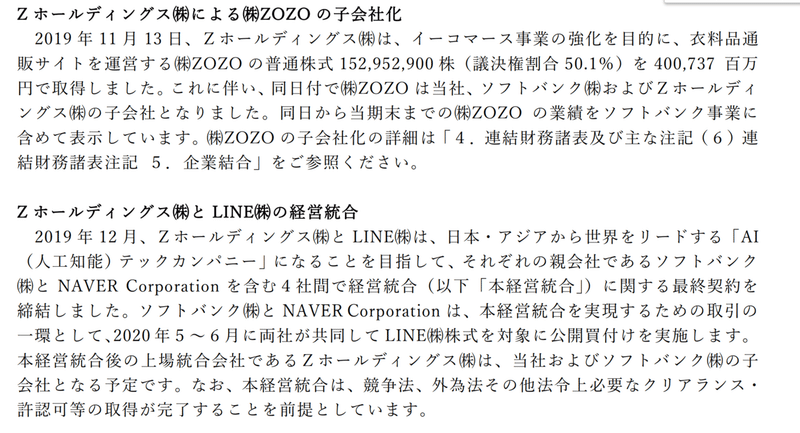

ZOZOの買収でしょうか。4007億円です。

ソフトバンクの買収は一兆円規模であることが多いので、感覚がくるってしまい、安く感じます笑

そして忘れがち(わたしもわすれてました)なのは、ヤフーによるLINE買収。ヤフーはZOZOと統合し、LINEも買収という形になっていることに気が付きます。ヤフーもソフトバンクですから(忘れそうになります)、注意です。つまり、LINEはソフトバンクGに買収されたことになります(ややこしい)。

こちら決算短信の22頁ですね。

※2019年10月1日に持株会社体制に移行し当社の商号を「ヤフー株式会社」より「Zホールディングス株式会社」へ変更

ZOZOのZ?なんでしょうか。良く分かりませんが。

買収するだけでなく売却もしています。

新T-MobileのCEOはT-MobileのCEOのジョン・レジャー氏が務める。孫氏とSprintのマルセロ・クラウレCEOは取締役に就任する。持ち株比率はDeutsche Telekomが41.7%、ソフトバンクは27.4%。

スプリント社は子会社ではなくなり、関連会社になります。*この結果も2020年3月期の決算期に反映されてます。

「子会社⇒関連会社」という会計処理が行われています。

なお、スプリント社は非継続事業に振り替えられ、関連する資産は流動資産に振り替えられています。

2012年10月、206億円(1兆5000億円)で買収すると発表(実際の買収価額は、216億ドルだったようです)して、苦労して買収したスプリント。

それを手放した(関連会社としては残っているとはいえ)形です。

なお、合併期日は4月1日。

この影響がでるのは今決算期からです。

ここも面白い。

なぜ、3月中でなく、4月1日?

さらに関連会社となったTモバイル株を売却することを模索しているとの報道も。

売却が成立すれば、200億ドル、つまり、2兆1500億円ぐらいの資金獲得にはなるよう。

なぜここまで資金繰りに奔走しているのか?

やはりWeWorkの影響が大きいでしょう。

ソフトバンクのベンチャービジネス系に投資しているソフトバンクビジョンファンド(SVF)が投資しているWeWorkの巨額損失です。

損切りをする、という考え方もあったようですがここは、逆張りに1兆円規模の支援することを表明しています。それが2019年11月時点の話でした。

2020年3月期の決算はその結果が反映されています。

その株式のWeWork公開買い付けが中止になり、さらに、創業者のニューマン氏が訴えようとするなど、ごたごたが続いています。まさにソフトバンクGにとって最大の損失、足を引っ張る要因になっています。

2020年3月期はこうした影響もあり、事業の見直しが進められていくでしょう。おそらく2021年3月期はよりそれが加速すると思われます。

4.ソフトバンクはベンチャーファンドと事業会社の顔を併せ持つ異色の会社

見ごたえ充分すぎる。ソフトバンクGの決算発表。

2021年度も注目していきたいです。ソフトバンクGの動向はおそらく海外で一番報道されている企業だと思います。

特にイギリスのファイナンシャルタイムズ(親会社が日経新聞社になりましたが)ではよく記事をみかけます。

それだけ大きな動きをしている企業として注目されているともいえますし、投資会社のように様々な企業に投資して、その資金を元手に事業を行うやり方はかなり特異です。

類似の企業では、バークシャー・ハサウェイがあるかもしれませんが、こちらは完全にウォーレン・バフェットが運営する機関投資家による会社。

バフェット氏が航空会社の株式をすべて売却したことはちょっとした話題になりました。

2020年1~3月期決算は株安で497億ドル(5兆3100億円)の赤字となりました。

ファンドで稼ぎ、それを事業に回していく(ちなみに銀子からの借り入れ、社債の発行なども頻繁に行っています)。

それがソフトバンクGの基本スタイルです。

基軸とする事業は「ソフトバンク・ビジョン・ファンド等 SBIA の運営するファンド事業」、「ソフトバンク事業」、「アーム事業」および「ブライトスター事業」です。

AI(人工知能)、ロボット、5G。

これからの主役となるであろう事業に積極的に投資しています。

保有しているファンドは単なる投資目的ではなく、WeWorkもそうであるように今後の主役になりうる有望な企業(と見込んでいる)群です。

最終的にはこうした企業を、自社の事業にうまく巻き込みながら、企業を成長させていくのであろうことは分かります。

今回のソフトバンクの大幅の営業赤字の決算が、世紀の大失敗の始まりなのか?それとも、ここから回復して、世界を代表する企業となり過程と捉えるのか?

それはもう少し時間がたたないと分かりません。

今保有している株の中に、アリババのように成長する企業が現れるか、否か。そこがカギになってくるでしょうね。

この記事が気に入ったらサポートをしてみませんか?