日本の企業年金制度をどのように捉えるか?

退職金・・・どうなるんでしょうね。コロナで。

そもそも年金の運用も落ち込みが予想されます。

私の専門である企業年金・退職金のお話をしてみようと思います。

まず、現状の確認です。

ここでいう企業年金はいわゆる老齢年金における上乗せになる部分です。

1. 企業年金・退職金

退職した際にはまとまったお金をもらったり、老後の資金を年金として受け取ったり、こうした給付を、公的年金とは別に受けることが出来ます。

この制度を退職給付制度といいます。

退職金と企業年金の違いは実感しない人も多いと思います。

何故かというと日本の制度では一時金(一括)で退職時に受け取ることができるからです。

企業年金は無期と有期があります。無期は支給開始から死亡するまで、有期(10~20年)を選択し、その期間内一定の給付を受け取って行きます。

一時金がよいか、年金がよいか、は一概に言えません。ただし、一時金でまとまって受け取ってしまうと、そのお金を使ってしまう!ということがありうるので、社会保障制度の観点から考えれれば、年金で給付する方が望ましいです。

なお、共済年金は、平成27年10月に行われる被用者年金制度の一元化により、厚生年金に統一されました。

これまで共済年金にあった3階部分の年金(「職域部分」)は廃止され、

新たな3階部分の年金として「退職等年金給付」制度が設けられています。

https://www.kkr.or.jp/nenkin/zenpan/seido/taishokutoukyufu/gaiyou.html

ここでは公務員の話ではなく主に民間の年金給付に焦点を当てた話をしていきます。

2. 企業年金の現状

日本においては企業年金制度を設定するかどうか?は実は任意です。

そもそも退職金制度そのものも任意です。一種の慣行の要素として成り立っています。ただし、一般的に、多くの会社において退職時にある程度まとまった金額を支給するということは行われています。

ではそのことを念頭に、第1回社会保障審議会企業年金・個人年金部会

2019年2月22日 「企業年金・個人年金制度の現状等について」の資料を手掛かりに、現状を確認していきましょう。

https://www.mhlw.go.jp/content/12601000/000481815.pdf

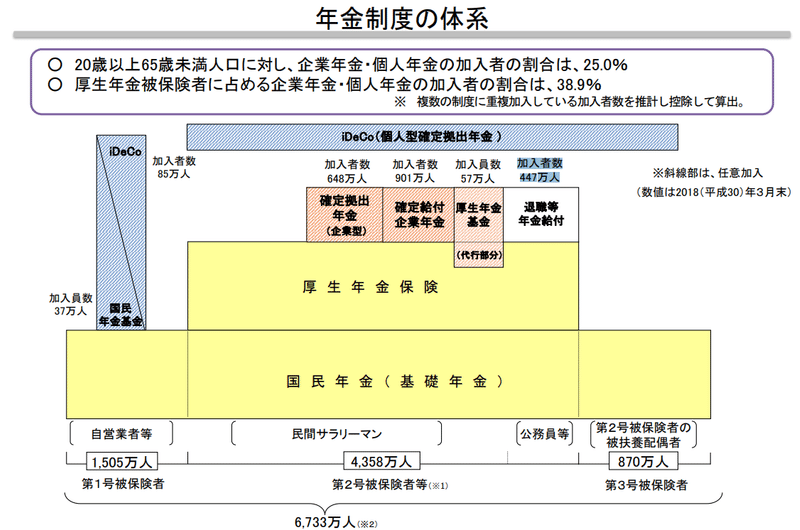

現状の年金制度において、

20歳以上65歳未満人口に対し、企業年金・個人年金の加入者の割合は、25.0%

厚生年金被保険者に占める企業年金・個人年金の加入者の割合は、38.9%

です。

なお、退職後年金給付447万人は、厚生年金保険全体10%程度です。

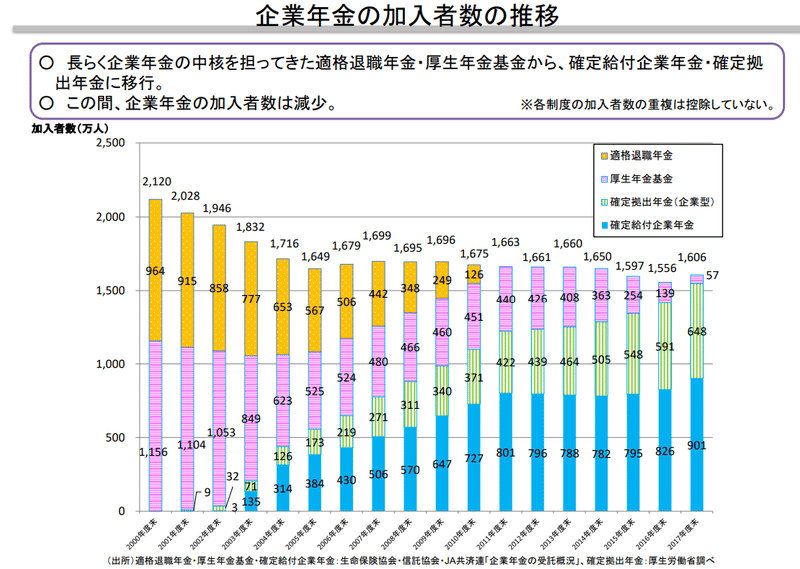

企業年金制度への加入者数は実は減っています。

以下を参照すると分かると思います。ピーク時には2,210万人いた加入者は現在では、1,606万人まで減少しています。

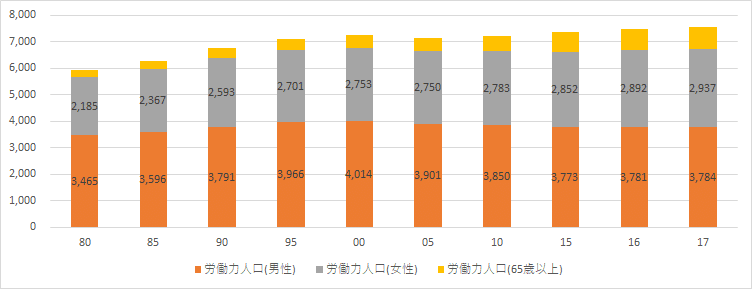

労働人口が減ったからでない?という質問が出てきそうなので、そちらのデータも見ていきましょう。

こちらからのデータからの転載です。

日本の生産年齢人口(15~64歳)は、1995年の約8,700万人をピークに減少に転じています。2015年には約7,700万人まで減少してきています。ただし労働人口の減少よりも企業年金制度への加入者数の減少割合の方が急激なことに気が付きます。加えてもう深刻なことがあります。次のスライドをご覧ください。

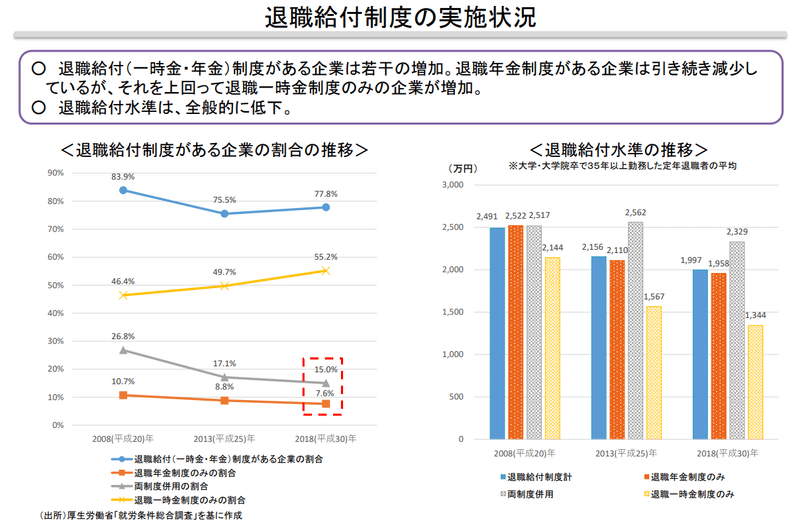

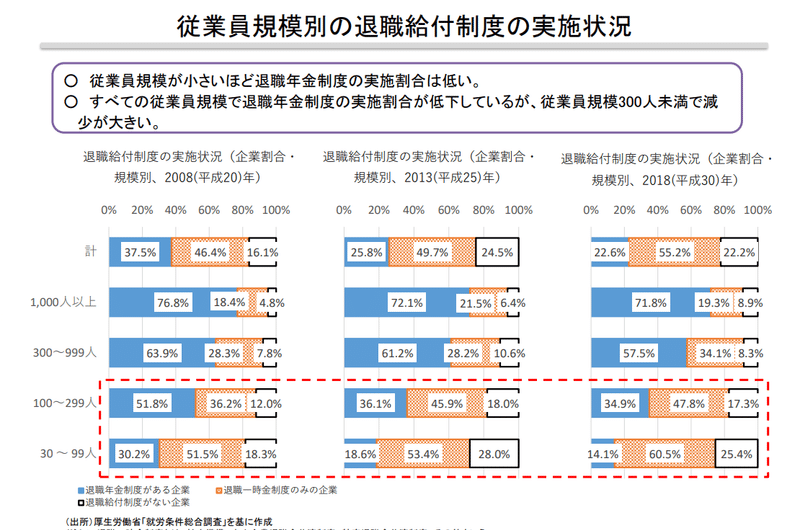

○退職給付(一時金・年金)制度がある企業は若干の増加。退職年金制度がある企業は引き続き減少しているが、それを上回って退職一時金制度のみの企業が増加。

○ 退職給付水準は、全般的に低下。

となっています。つまり、

退職一時金制度のみの企業が増加している(46.4%⇒55.2%)。

給付水準も低下

です。このことが何が深刻なのかというと、企業年金と退職金(退職一時金)制度との大きな違いは、資金の保全にあります。

企業年金においては、給付の原資となる資金が企業外部にあります。

そのため、企業が倒産しても資金は保全されます。一方で、退職金制度においては企業内部に資金があるので、保全されていません。

つまり倒産した場合、退職金が支給されない可能性があります!

コロナ倒産⇒退職金が支払われないということが起こらなければいいのですが・・・と真剣に心配しています。

さらに、企業(退職)年金制度は、従業員規模が小さいほど割合が低いという結果が出ています。なぜかといえば、制度設計にお金がかかるから。小さい組織においては手間がかかります。それゆえ、退職金制度で済ませてしまう、という事がまま起こりえます。

こちらのスライドも参照ください。

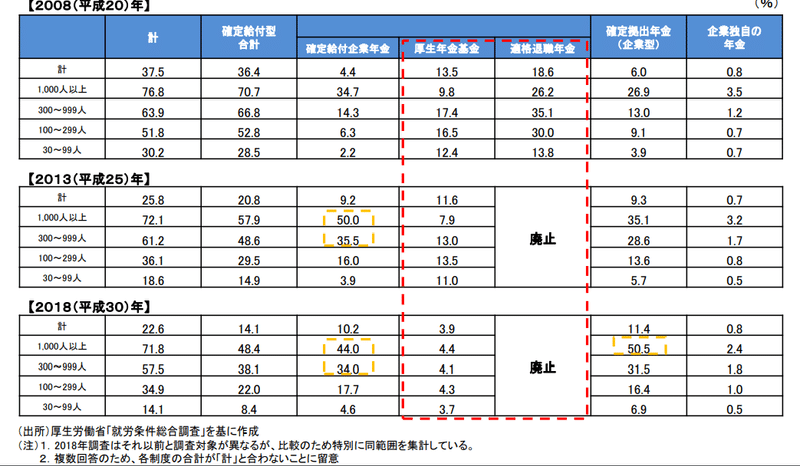

○ 退職年金制度の実施割合を制度種類別に見ると、確定給付企業年金や確定拠出年金(企業型)の実施割合は増加しているが、それ以上に適格退職年金の廃止や厚生年金基金の減少の影響が大きく、従業員規模300人未満で特にその影響が大きい。

○ 2013(平成25)年調査と比べて2018(平成30)年調査では、従業員規模300~999人と1,000人以上で確定給付企業年金の実施割合が減少し、従業員規模1000人以上では確定拠出年金(企業型)の実施割合(50.5%)が確定給付企業年金の実施割合(44.0%)を上回った。

3. 非正規の問題も深刻

非正規雇用労働者の割合は、1985(昭和60)年頃から2005(平成17)年頃までの間に大きく増加し、以降緩やかに増加してきたました。

以下、資料から、

○ 近年(2002(平成14)~2017(平成29)年)の非正規雇用労働者数の増加(約584万人)のうち、半数以上(約342万人)は60歳以上の男女によるものだが、59歳以下の男女の非正規雇用労働者も約242万人増加している。

さらに非正規雇用者で企業年金がカバーされているのは企業年金5.0%、退職金制度9.6%というデータがあります!

つまり、非正規で働いていると退職後何ももらえない人がほとんど・・・という。

恐ろしい。

4. 老後の資金保全を考える

企業年金の加入者が減少したのは、2012(平成24)年に適格退職年金が廃止され、その受け皿となるような企業年金が無かったことが影響しています。

適格退職年金は規制が緩やかだったので、企業側からは掛金の損金算入メリットが取りやすいということはありました。そもそも企業年金制度を設ける理由は多くの場合、税メリット(掛金を損金算入できる)という事にあります。

退職金制度の場合、現在では税メリットがない(退職給与引当金の損金算入が廃止されている)わけですが、税メリットを放棄してでも、資金を手元に残せる企業年金の方が良いという考えがあるのかもしれません。

心配なのが、資金が保全されていないため、満額が支給されない恐れがある、ということでしょう。老後に必要な資金が確保されていないと、生活保護世帯が増加してしまう事になります。

より積極的に企業年金への移行を進めるような政策的な誘導が必要だと感じています。

この記事が気に入ったらサポートをしてみませんか?