容量市場/Energy Only Marketと信頼度基準について(下) 2021年01月19日

東京電力ホールディングス株式会社 経営技術戦略研究所

【Energy Only Marketを補完する仕組み】

(上)で述べたとおり、Energy Only Marketにただ委ねるだけで確保される供給力の量は過小であるので、別途人為的な措置を組み合わせてEnergy Only Marketを補完している例がある。

例えばドイツでは、系統運用者が需給が特にタイトな時に限って稼働させる戦略的予備力[5]を確保し、稼働した時のインバランス料金を極端に高く設定している。ドイツ経済エネルギー省(2015)によると、その価格は最低2万ユーロ/MWh(約2,400円/kWh)とされており、通常のEnergy Only Marketの価格の数百倍の水準である。このため、市場参加者は、高水準のインバランス料金の負担を避けるために、戦略的予備力の稼働をなるべく回避しようとする。すなわち、供給力の確保に努めるインセンティブが与えられ、Energy Only Marketの価格を間接的に押し上げる[6]。

米国テキサス州のERCOT(Electric Reliability Council of Texas)では、予備率が一定水準を下回った時に、自動的にEnergy Only Marketの価格を高騰させる仕組みを導入している(Scarcity Pricing:人為的な価格スパイク)。ERCOTは2002年に自由化を開始した時点で相当の設備余剰を抱えていたが、卸電力価格が安値で推移したことから発電設備の建設が進まず、2011年には猛暑に見舞われたこともあって需給がひっ迫した。それを契機に検討が開始され、2014年から人為的な価格スパイクが導入された[7]。

ERCOTでは、予備力の量が一定水準を下回ると、Energy Only Marketの価格が市場参加者の入札行動や入札価格とは無関係に上昇を始める。予備力と価格の関係は図表7に示すとおりであり、予備力の量が減少するにしたがって人為的に設定される価格は上昇し、予備力が200万kW以下になったところで、上限価格の$9/kWhに達する。ちなみに、ERCOTの最大需要電力は7,000万kW程度である。

出所:Potomac Economics(2020)

【Energy Only Marketを補完する仕組みのパフォーマンス】

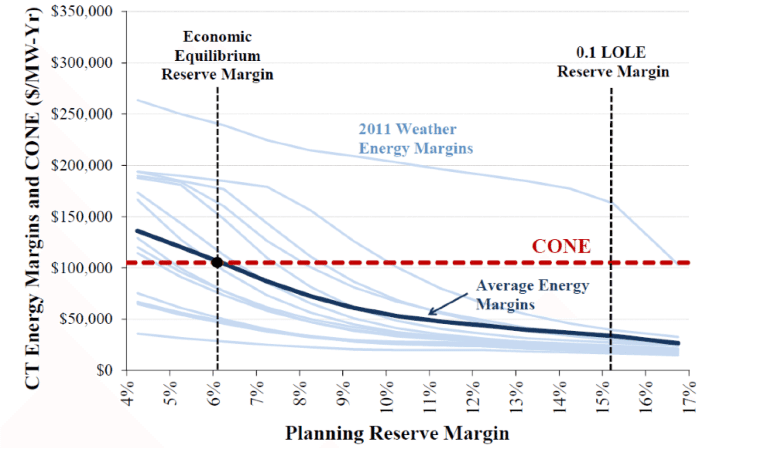

ドイツもERCOTも、社会的に望ましい供給信頼度を達成するためにEnergy Only Marketを極力活用することを志向しつつも、それだけでは難しいという認識から、人為的な措置を組み合わせている。それでは、このような制度の実績はどうか。The Brattle GroupがERCOTについて、市場均衡予備率(Market Equilibrium Reserve Margin:Energy Only Marketからの収入により維持できる予備率)という指標を試算しているので、紹介する。ここで用いられている供給信頼度の指標はLOLE(loss-of-load events)であり、システム全体の需給において需要が予備力も含む供給力を上回る事象が年何回起こり得るかを示す。米国で一般的なLOLEの目標は0.1回/年、つまり需要が供給力を上回る事象の発生頻度を10年に1回に抑制することである。

The Brattle Group (2012)は、RECOTで需給ひっ迫が顕在化した直後に発表されたレポートである。当時のERCOTのEnergy Only Marketは人為的な価格スパイクはまだ導入されておらず、市場の上限価格は$3/kWhであった。この条件と2011年までの15年間の平均的な気象条件を前提に、市場均衡予備率を試算すると6.1%であり、LOLEは2.2回/年であった。(図表8)

出所:The Brattle Group (2012)

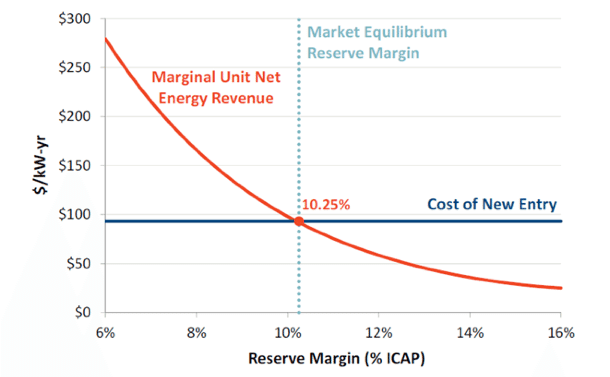

The Brattle Group(2018)における試算は、現在のEnergy Only Marketの市場制度、すなわち上限価格を$9/kWhまで引き上げたうえで人為的な価格スパイクを導入した制度と、過去の38年の平均的な気象状況を前提として行っている。このときの市場均衡予備率は10.25%であり、LOLEは0.5回/年であった(図表9)。上限価格の引き上げと人為的な価格スパイクの導入により供給信頼度は改善している。

出所:The Brattle Group(2018)

ただし、米国で一般的なLOLEの目標値である0.1回/年には届いていない。それに相当する予備率は13.5%のことである。この目標値を目指すのであれば、容量市場を導入しないとすると、上限価格をさらに引き上げるか、価格スパイクの発生頻度を高めるか、あるいはその両方が必要になる。もっとも、ERCOTは現在は公式な供給信頼度目標を設定していないようであるので、0.1回/年に届いていないことが直ちに問題になるわけではない[8]。

【供給信頼度目標が必達目標であれば容量市場が合理的】

ここで冒頭紹介したIEA(2016)の指摘を再掲する。『信頼度基準が努力目標であり、政策立案者が高い価格と低い信頼度を限られた期間(例えば、数年)にわたって受け入れられる場合には、供給不足時価格を持つkWhのみ市場で十分である可能性が高い。しかし、もしその信頼度基準が、常に必須の資源のアデカシーの最低値として定義される場合には、容量メカニズムが必要になる。』(下線は筆者による)

ここで「供給不足時価格を持つkWhのみ市場」は、ERCOTのような人為的な価格スパイクを伴うEnergy Only Marketのことを指している。容量メカニズムは容量市場を含むより広い概念であり、ドイツで導入された戦略的予備力も容量メカニズムの一種に分類されることが多いが、戦略的予備力はEnergy Only Marketが期待通り機能しないことを見越した備えであり、この文脈の容量メカニズムには該当しないと考える。

これまで述べてきたように、社会的に望ましい供給信頼度は外部性があるのでEnergy Only Marketで決めることはできず、何らかの公的な主体が決める。そして、このように決まった信頼度目標はEnergy Only Marketに委ねるだけでは実現しない。容量市場は社会的に望ましい信頼度基準を達成する供給力の量を調達目標量として具現化し、当該量を確実に確保しようとする仕組みである。つまり、信頼度目標が必達目標であるならば、容量市場は合理的な選択肢となる。

【その他の容量市場に関する指摘について】

TF意見は、容量市場について次のようなことも指摘している。

・再エネの主力電源化に不可欠な「柔軟性」が評価されず、柔軟性に劣るベースロード電源が支援される。

・全ての電源を対象にすることで、非効率石炭火力の延命につながり、菅首相が国会の所信表明演説で宣言された「2050 年のカーボンニュートラル」の政府方針に反する。

これらは要するに、経年石炭火力が容量市場から収入を得ることを問題視しているようなのであるが、この指摘の背景には、容量市場からの収入を発電設備への支援と誤解していることがあるように思われる。図表3(上)で示した通り、容量市場からの収入はEnergy Only Marketにおける希少性のレントに相当するものであり、支援ではない。側聞するに、ドイツでも容量市場の導入をめぐる議論の中で、「容量市場により石炭火力が棚ボタ利益を得る」との意見があったようなのであるが、この背景にも同様な誤解があるように想像する。

また、自由化された電力市場において、経年石炭火力のように、固定費も可変費も低廉な電源が大きな利益を得るのはむしろ必然である。TF意見が容量市場の対案としてあげている「前日スポット市場での価格スパイクを許容する」場合、すなわちEnergy Only Marketでも、経年石炭火力は大きな利益をあげるだろう。筆者が理解する限り、Energy Only Marketで柔軟性が評価されるわけでも、非効率石炭火力の延命が阻止できるわけでもない。すなわち、柔軟性を評価する仕組みや非効率石炭火力のフェードアウトを促進する仕組みが求められるのであれば、別途検討する必要があり、これは容量市場でもEnergy Only Marketでも同じ、というのが筆者の理解である。

例えば、非効率石炭火力のフェードアウトを促進する仕組みとしては、筆者は炭素税[9]が合理的だと思っており、これは容量市場でもEnergy Only Marketでも有効である。炭素税の早期の導入が難しい場合のセカンドベストとしては、対象とする石炭火力について、容量市場からの支払を稼働時間の実績に応じて減額する仕組みが、容量市場の枠内では考えられる。詳細はU3イノベーションズ(2020)を参照されたい。また、これらの課題への対応について、Energy Only Marketの場合はどのようになるのか示していただけると建設的な議論になると思料する。

なお、TF意見には明確に書かれていないが、容量市場については、政府などの公的な主体が需要曲線を人為的に決めること等を念頭に、社会主義的だ等との批判があるようだ。筆者もその気持ちは理解するものであるが、供給信頼度目標が公的な性格を持っている実態を是とするのであれば、公的な主体が需要曲線を決めるのはむしろ自然なこととも考えている。

[5] 戦略的予備力は通常、容量メカニズムの一種と分類される。ただし、はシステム全体で必要なkW全量を調達対象として対価を支払う容量市場に対して、戦略的予備力は緊急時に稼働させる予備力限定で対価を支払う仕組みであり、システム全体の供給力を確保する仕組みではない。

[6] ドイツでは発電事業者に退出規制があり(日本にもある)、これも供給力確保策と言える。また、ドイツが2020年冬季むけに市場外で確保した供給力は、約7,800万kWの最大需要に対して、959.2万kWと大量である。ドイツは現時点では供給力に余裕がある状態と言えそうである。

[7] 人為的な価格スパイクは容量市場と同時に導入することも可能であり、PJMなどでも導入されている。

[8] また、The Brattle Group(2018)は、再経済的な予備率(Economically Optimal Reserve Margin)という指標も試算しており、9.0%とのことである。予備率を高くすると電源を書く費用が嵩む一方で、予備率を低くすれば、緊急負荷遮断の費用が嵩む。このトレードオフを前提に全体の費用が最小となる予備率を求めたとのことであるが、費用の前提やデマンドレスポンスの扱い等、情報が不十分であるので、ここではそのような試算が行われていることの紹介にとどめる。

[9] 特に、税収中立措置を講じたうえで、1万円/t-CO2程度の大型炭素税を設ければよいと思っている。詳細は戸田(2016)。この税率であると、石炭火力とLNG火力の限界費用に5円/kWh程度のインパクトになり、両者のメリットオーダーに影響する。

(参考文献)

再生可能エネルギー等に関する規制等の総点検タスクフォース(2020)『容量市場に対する意見』

IEA(2016)『電力市場のリパワリング:低炭素電力システムへの移行期における市場設計と規制』

経済産業省(2016)『容量メカニズムについて』第2回電力システム改革貫徹のための政策小委員会 市場整備ワーキンググループ 資料2

Keppler(2014) “First Principles, Market Failures and Endogenous Obsolescence: The Dynamic Approach to Capacity Mechanisms” , CEEM Working Paper 2014-816

電力広域的運営推進機関(OCCTO)(2017)『調整力及び需給バランス評価等に関する委員会 平成28年度(2016年度)取りまとめ』

Potomac Economics(2020) “2019 State of the Market Report for the ERCOT Electricity Markets”

経済産業省(2019)『2022年度以降のインバランス料⾦の詳細設計等について』第43回制度設計専⾨会合資料5

The Brattle Group(2012) “ERCOT Investment Incentives and Resource Adequacy”

The Brattle Group(2018) “Estimation of the Market Equilibrium and Economically Optimal Reserve Margins for the ERCOT Region 2018 Update”

ドイツ経済エネルギー省(2015) , “An electricity market for Germany’s energy transition White Paper by the Federal Ministry for Economic Affairs and Energy”

戸田直樹(2016)『大型炭素税導入を考える 上・下』

U3イノベーションズ(2020)『【容量市場を考える座談会】前半:プレゼンテーション』