半導体集積回路の製造を手がける、中芯國際集成電路製造有限公司(SMIC)の4Q19,Sales QoQ+2.8%、マージン改善は会社計画インライン。

株価反応

2020年2月13日発表。翌14日終値は、▲5.90%のHKD16.260とネガティブに反応。しかし、2019年12月初めの株価HKD10近辺から7割近く上昇していたので、利益確定と表現した方が正しいだろう。時価総額(14日現在)はHKD82.88M(約1兆1,603億円)

4Q19 決算

売上高 USD 839.4M(QoQ +2.8%、YoY +6.6%)

株主利益 USD 75.7M(QoQ ▲10.6%、YoY 約7倍)

粗利率 23.8%(3Q19:20.8%、4Q18:17.0%)

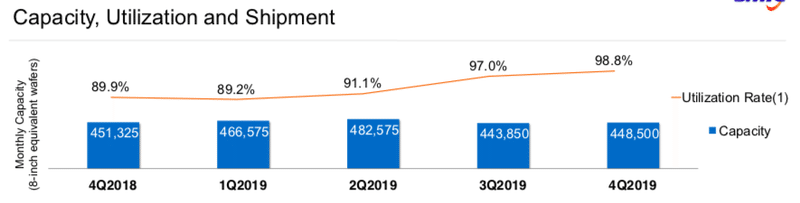

稼働率 98.8%(3Q:97.0%、4Q18:89.9%)

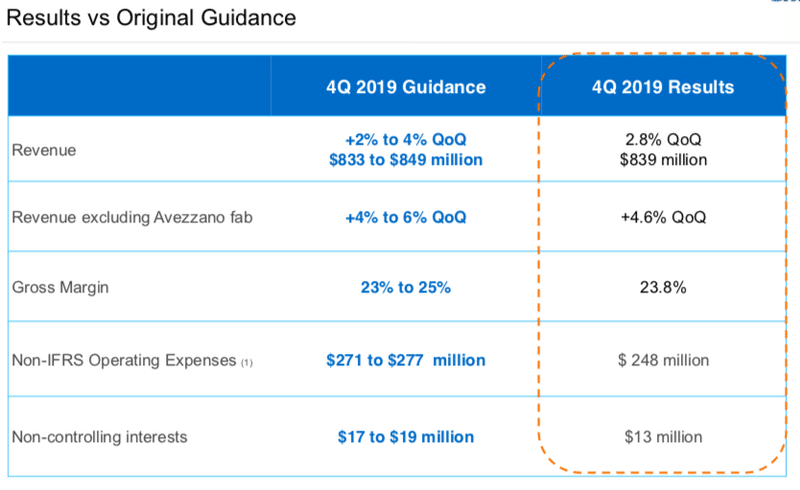

4Q19会社計画比

ほぼ会社計画どおりの着地。営業費用は計画よりも下回ったため利益は上ブレ。

4Q19決算背景

増収減益。出荷数量増加とミックスの改善により稼働率改善し、粗利率も改善。また第1世代のFinFET 14nmが量産スタートし、売上寄与は1%。

1Q20 ガイダンス

売上高 QoQ+0.2%

粗利率 21%〜23%

営業費用 USD約300M(約330億円、特殊要因覗く)

見通し

2020年は成長を取り戻す年にする。1Q20は例年よりも少し良い。特に、CMOSイメージセンサーやパワーマネジメントIC向けなどの需要は強い。

<コメント>

TSMCやSamsungが最先端の技術で業界をリード。トップ集団の開発主戦場は今は7nm以下。SMICは4Q19で14nm量産スタート。技術開発競争では後発。かつてTSMCやSamsungで働いていた技術者を採用し、先端技術の開発力強化を進めている。

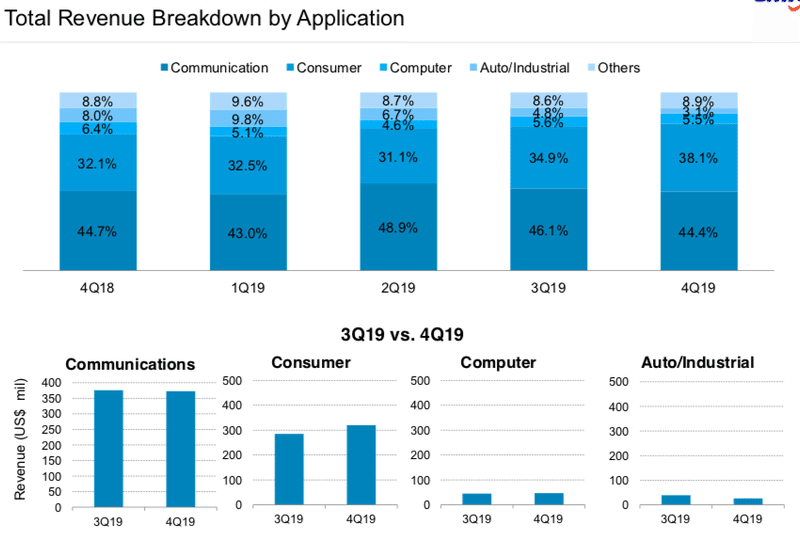

売上分析

下の図、4Q19で14nmの売上寄与度が1%。一般的に線幅が小さいものであればあるほど付加価値が高いため、高単価、高収益率(量産化して稼働率が高い水準で安定という前提)。

出荷と稼働率(Shipment and Utilization)

徐々に改善傾向。かつては大手が仕掛けた価格競争に巻き込まれ、コスト競争力に劣後するSMICはシェアを奪われ稼働率が下がっていたが、データセンタ、ゲーミング、スマホ、自動車電装化、IoTなどの市場拡大に伴い、稼働率が改善していったものと考えられる。

参考資料

https://www1.hkexnews.hk/listedco/listconews/sehk/2020/0213/2020021300683.pdf

https://www.smics.com/uploads/5e44f248/Q4_2019%20Financials-0-6.pdf

業界動向

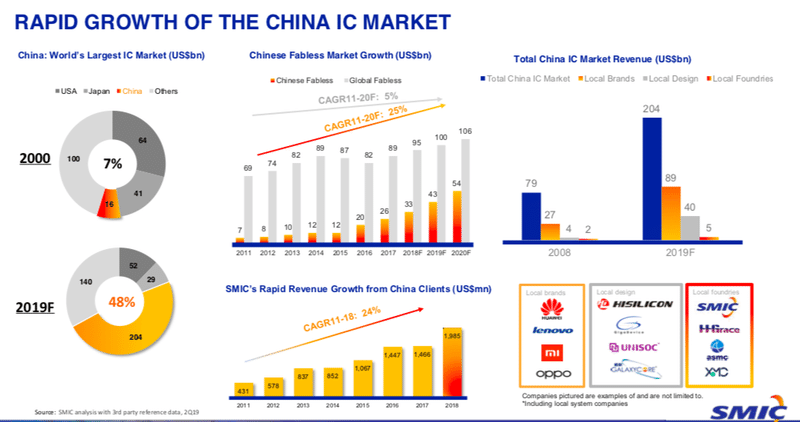

中国は今や最も大きいIC市場となった。20年前の2000年では国別市場シェアは7%のUSD16Bだったが、2019年予想値では48%シェア、USD204Bの規模にまで成長。

US $64B→$52B

Japan $41B→$29B

China $16B→$204B

中国のIC市場が急成長した背景は、Huawei、Lenovo、小米、OPPOなどの中国ブランドの急成長が大きく牽引したため。

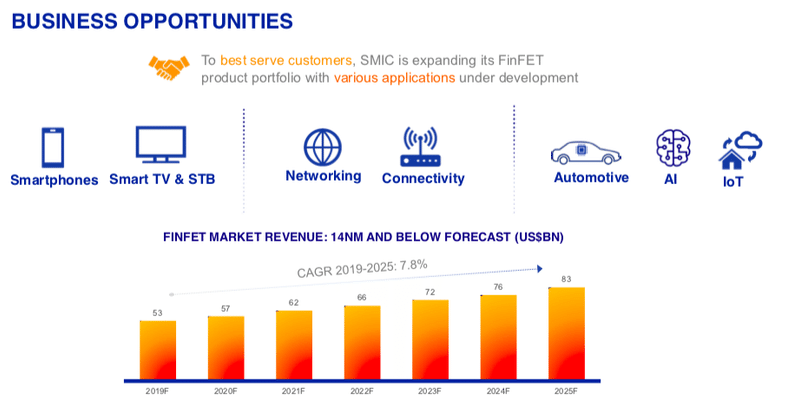

FinFET 14nmが使用される主なアプリケーションと市場成長見通し。

主にSmartphone、Smart TV & STB、NetworkingやConnectivity、Auto、AI、IoTに利用される。また市場成長率(2019~205)は年率7.8%で伸びると予想されている。

参考資料(業界動向)

https://www.smics.com/uploads/SMIC%20Presentation%202019%20Q3-English-1.pdf

この記事が気に入ったらサポートをしてみませんか?