Chegg (CHGG)FY20 Q2決算レポート。 EdTech関連注目銘柄として、パンデミックを追い風にオンライン教育プラットフォームが急成長。

オンライン教育ビジネスのChegg (CHGG)がFY20 Q2の決算を発表しました。オンライン教育プラットフォームという、コロナ関連銘柄として想定以上の決算を発表しています。

Chegg決算 $CHGG Q2

— tradetool@米国株投資 (@tradetool1) August 3, 2020

EPS $0.37 予想 $0.32 ⭕️

売上 $153M 予想 $136.61M ⭕️

・ガイダンス ⭕️

Q3の売上を1億4000万ドルから1億4500万ドルと報告。

2020年の売上を6億500万ドルから6億1500万ドルと報告。

Chegg (CHGG)とは

会社名: Chegg Inc.

ティッカー: CHGG

Marketcap: $10,624,901,100.00

業種: Education & Training Services

Webサイト: http://www.chegg.com

会社概要:

学習プラットフォームのプロバイダで、学生向けの商品、サービス、入学マーケティング及びブランド広告を提供。

印刷教科書・デジタル教科書ライブラリに蔵書があり、それらをレンタル・販売するほか、高校生を対象に大学の奨学金、選択すべき大学コース、その他関連情報を紹介する無料サービスを提供。

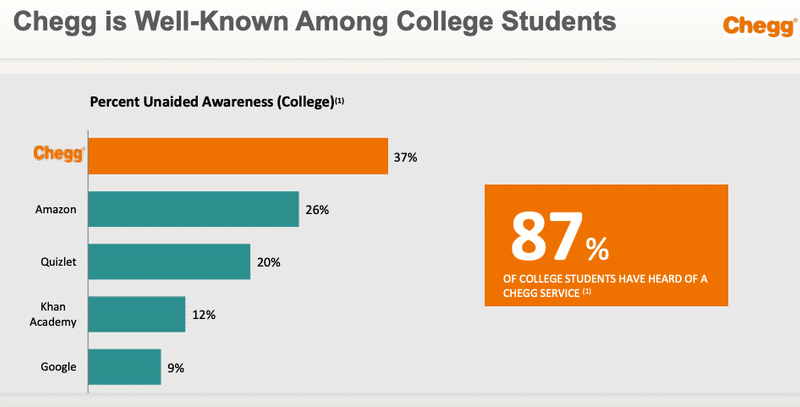

Cheggは大学生の間ではAmazonよりも知名度が高く、米国では非常にポピュラーなオンライン教育プラットフォームです。

2005年に教科書レンタル会社としてスタートし、2010年代初頭にはChegg Servicesと呼ばれるサブスクリプションベースのモデルに移行しました。

Chegg Servicesは、学生の学習や宿題を支援するための様々なツールを提供しています。ツールにはMath Solver、Chegg Study、Chegg Writingなどがあり、各ツールは基本的なヘルプを無料で受けることができるフリーミアムのようなモデルを提供していますが、追加のヘルプが必要な場合は、9.95ドル/月から14.95ドル/月の間で費用がかかります。

2019年後半から、Cheggはこれら3つのサービスをまとめて新入生用に「Chegg Study Pack」と呼ばれるパックを月額19.95ドルの料金で提供を開始しました。

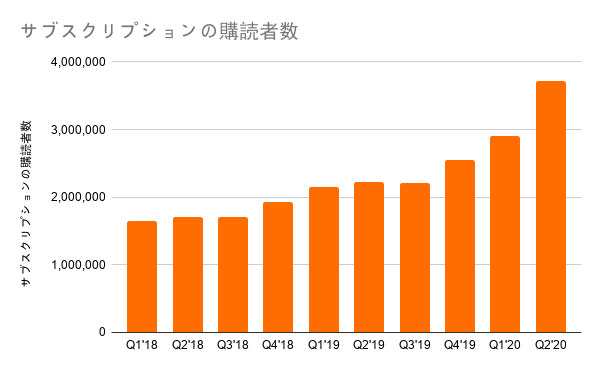

Cheggサービスの総加入者数は、2017年末の220万人から2019年には390万人へと、過去3年ほどでかなり急速に増加しています。四半期ベースでは、新規学生と帰国学生の両方を含む加入者の成長率は、学生の加入者が31%から35%へと58%へと成長したCOVIDが第1四半期後半に起こったときまで、四半期ごとに約30%成長しています。

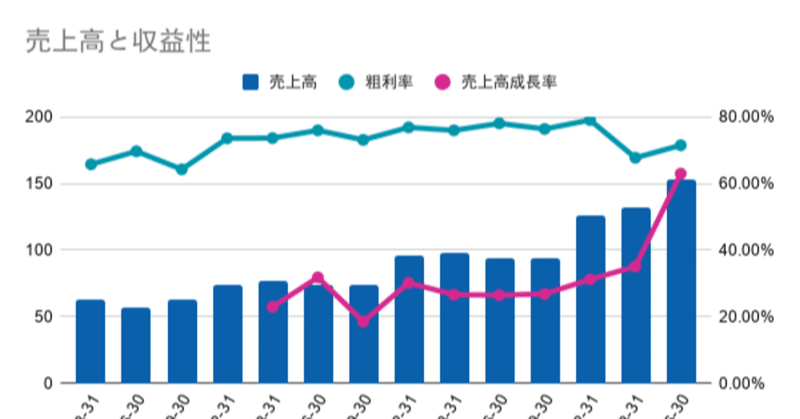

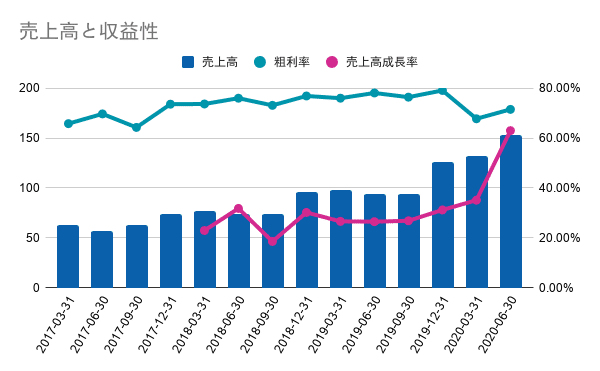

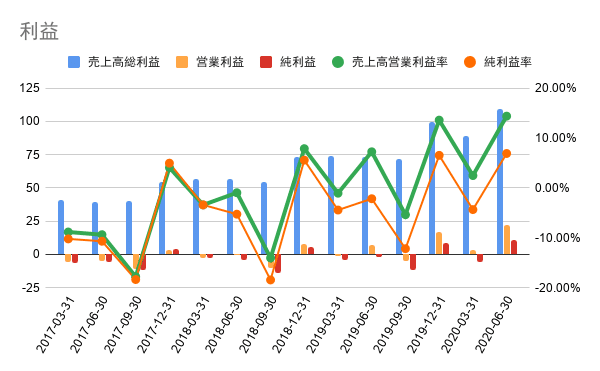

FY20 Q2 決算概要

・売上高は1億5,300万ドル(事前のコンセンサス予想は1億3,661万ドル)で前年同期比63%増

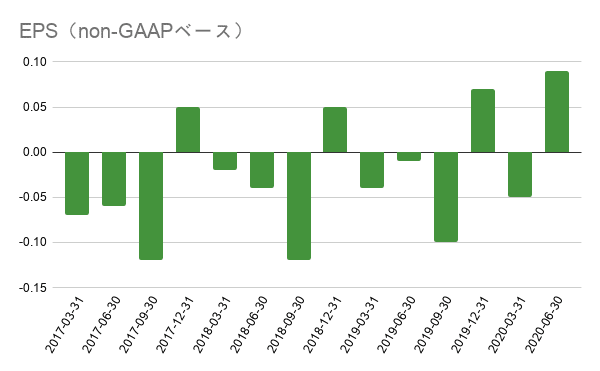

・EPSは0.37ドル(事前のコンセンサス予想は0.32ドル)

・サブスクリプションの購読者370 万人、前年同期比 67%増

・Chegg Studyコンテンツビューは3億7500万

コロナの影響が追い風になり、成長が加速していることが決算の内容からも見て取れます。

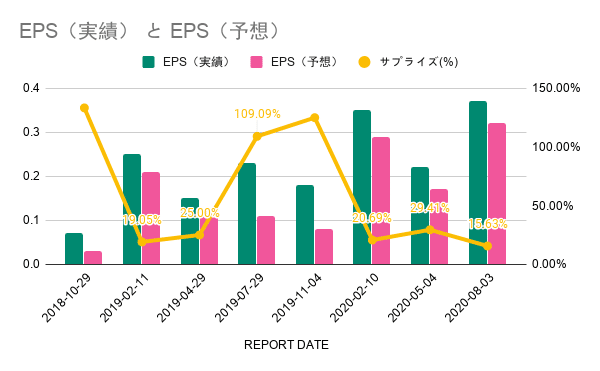

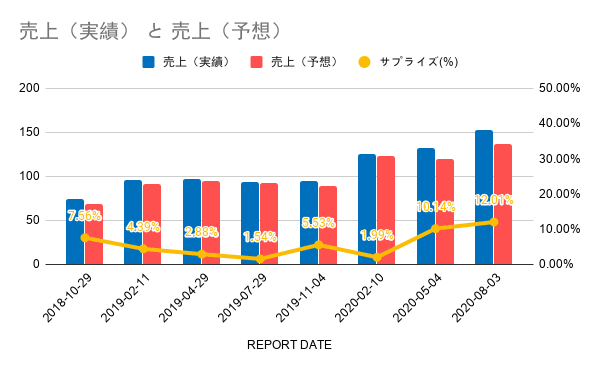

EPS/売上の予想と実績

これまでのEPSと売上の事前予想と実績も見てみましょう。

ここ数年、EPS、売上ともにコンセンサス予想を上回る決算を発表しています。

ガイダンス

FY20 Q3の売上を、1億4000万ドル〜1億4500万ドルと報告しています。

事前のコンセンサス予想は1億2,120万ドルでしたので、数字を上乗せしています。

2020年通期の売上を、6億500万ドル〜6億1500万ドルと報告しています。

事前のコンセンサス予想は5億5,270万ドルでしたので、通期の数字も上乗せしています。

今後の見通し

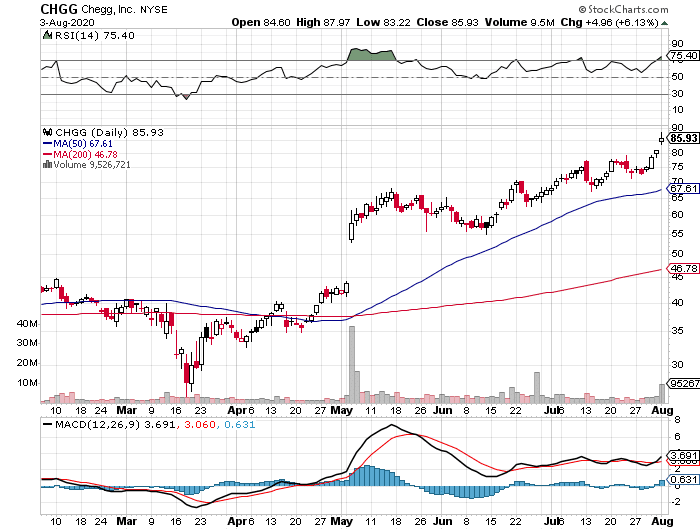

コロナの影響を追い風に素晴らしい決算を発表しました。ガイダンスについても、コロナの影響はまだ続くと見て、数字を上乗せしてきています。好決算を受けて、株価も上昇しています。

CNBCのジム・クレイマー氏もコロナ関連銘柄として、Cheggを上げています。

‘Stop saying the market makes no sense’ https://t.co/DKpkTIL9Fn

— cybercash28 (@MadMraket) August 4, 2020

“When the pandemic’s out of control, you better believe the Cramer Covid-19 Index will lead us higher,” CNBC’s Jim Cramer said Monday. pic.twitter.com/kSTTpAA14V

経営陣によると、CheggのTAMは約5,400万人で、現在の普及率である約390万人を考えると、シェアを取るという点ではまだまだ先が長いです。また、Chegg は留学生獲得戦略の構築に着手したところであり、将来的には大きな配当が期待できます。

収益の観点から見ると、Chegg Services は過去数年間、四半期ごとに 30%の購読者数の成長率に匹敵する成長率で成長してきました。しかし、ここ数四半期でサービスの収益が加速し始め、コロナの影響がさらに大きな追い風となっています。

Cheggへの投資判断を検討する場合、コロナの影響がいつまで続くのか?を考慮しておく必要があります。

昨今の状況を見るかぎり、米国ではコロナが未だに問題となっており、多くの学校がハイブリッドなアプローチ(対面とオンラインの両方)を取っていることを考えると、多くの学生がキャンパスにいないため、Cheggの収益は今後も期待できると思います。

また、Cheggのガイダンスは保守的な傾向があるため、個人的にはQ3の売上は60%以上に成長するかもしれないと考えています。

この記事が気に入ったらサポートをしてみませんか?