海上貨物保険をパンフレットから学ぶ ②海上貨物保険と貿易条件

海上貨物保険を学ぶためには、保険会社のパンフレットを眺めるのがわかりやすいことを発見。

前回の記事では海上貨物保険の概要について説明した。今回は、貿易保険条件と海上貨物保険の関係について。

参考にさせていただいた保険

三井住友海上

損保ジャパン

海上保険と貿易条件(Incoterms)

海上貨物保険のパンフレットの構成は各社とも似ている。

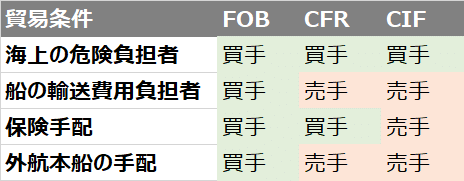

いずれのパンフレットでも海上保険の役割を簡単に説明したのち、主な貿易条件(Incoterms)と海上保険の手配者の関係が図で示されている。

なお掲載されている貿易条件はいずれも在来型貨物船を前提にした条件となっている。(コンテナ船前提ではない)

Incotermsで定義するのは貨物の費用負担と危険負担の移転タイミング。

たとえば、FOB条件で輸出者と輸入者が合意した場合、海上の危険負担や船の手配と輸送費負担、保険の手配はすべて買手が担うことになる。

なお海上貨物保険のパンフレット上では、保険手配を買手が行う場合は貨物を輸出貨物とし、売手が行う場合は輸入貨物としている。

保険期間

海上危険の場合

貨物が輸出側の倉庫または保管場所から運び出され、輸入側の倉庫または保管場所において、輸送車両・輸送器具から荷卸しが完了するまでが補償の対象となる。

ただし、以下の場合は輸送の途中であっても補償対象外となる。

・最終荷卸港において荷卸完了後60日を経過したとき。

(航空機の場合は30日を経過したとき。)

・通常の輸送過程にあたらない保管または仕分け等のために倉庫において荷卸しされたとき。

なお注意したいのが、保険の手配を輸入者が行うか輸出者が行うかによって保険始期が異なるということ。

輸出者が保険手配を行うCIF条件では上記の通りであるが、輸入者が保険手配を行うFOBやCFR条件では、危険負担が売主から買主に移転したときを保険始期とする。そのため、保険始期は外航本船に積み込まれたときに開始となる。

ストライキ危険・戦争危険の場合

原則として外航本船に積載されている間に限る。

保険の基本条件

前回の記事記載の補償範囲を参照。免責事項などもこの項目とともに掲載される。

保険金額

輸出貨物の場合

インボイスのCIF価額にその10%を加算するのが一般的。

輸入貨物の場合

FOB価額に運賃を加算したCFR価額を基礎として算出したCIF価額にその10%を加算した金額とするのが一般的。

つまり輸入貨物・輸出かもつどちらの場合でもCIF価格を算出するのが一般的ということ。

まとめ

パンフレットを見て学ぶというのは顧客目線を理解することにもつながるし、なかなかよい方法だと思った。海上貨物保険以外にも、貿易保険やP/L保険などもパンフレットから学ぶとより理解が深まるかもと思った。

この記事が気に入ったらサポートをしてみませんか?