なぜ事業再生はいつも手遅れなのか?

答えは1つ!運転資金が足りなくなってから事業再生に挑むからです。

運転資金は経営を営む上での基礎知識ですが、正確にその意味や、自社の運転資金の必要額を理解している社長は意外に少ないです。

経営が1回転するのに必要な資金のサイクルをイメージして下さい。会社が立ち上がったときの資本金の根拠としても運転資金を意識することは多いです。

株式会社は大航海時代にリスクを分担するために発達した仕組みです。船を作り、乗組員を雇い、遠隔地へ航海し、商品を仕入、帰港して積み荷を売却して配当。一連の流れがワンサイクルするための資金が運転資金です。

商売のために変動性の先行資金(入金より先に支払うお金)としての設備投資、仕入(商品、材料費、外注費)。月次の固定性の支出である、人件費、家賃、水道光熱費、宣伝広告費、リース料等、を支出して利益を得るために挑戦します。

1ヶ月後、もしくは2ヶ月後に商品を売却して、売上利益を確保します。そして、その売上金が入金するまでのワンサイクルが運転資金と理解するとわかりやすいと思います。

理論的に運転資金を計算する場合は、以下の算式によります。

経常運転資金=売上債権(売掛金+受取手形)+棚卸資産-買入債務(買掛金+支払手形)

経常運転資金=1日当たり平均売上 ×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)

導き出すアプローチが違うだけで、類似の結果が求められます。

この運転資金に会社の現預金が足りなくなったとき、資金繰りが回らなくなります。初期段階では“月中資金ショート”が始まります。入金日まで待たなくては、役員報酬がもらえない、仕入先へ仕入代金が払えなかったり、従業員へ給料が払えなかったりします。

運転資金が毀損して、資金繰りが回らなくなる原因は、

累積赤字

商売が赤字で先行して仕入した資金や、月次の固定費が払えなくなり資金が欠損する。営業CFを財務CFが超過する

金融機関等から借りたお金の返済が商売の利益で返せなくなり、運転資金に食い込んでしまっている。営業CFを投資CFが超過する

不動産や設備に対する投資が手元現預金の余裕資金や商売による利益を超えて支出され、運転資金まで使ってしまっている。

決済口座を預かるメインバンクは会社の預金の平残を日時でチェックしています。そのため、会社の運転資金が毀損したタイミングで会社の非常事態に気がつくことができるはずです。

社長も経営が上手くいっていない事実には気がついているはずです。その結果として、手元現預金が少なくなっているのを知っています。ただ、商売を簡単に変えたり、仕組みを変えたりするのには確かに時間がかかります。

そのため、赤字を埋めるための資金を、運転資金の調達と資金使途を作って、資金調達によって状況をごまかします。

金融機関も、うすうす事情はわかりながらも、“運転資金”であるならと、会社の業歴や、資産背景、保証協会による保証などを根拠として融資をします。経営支援だとの認識もあります。

1期の赤字で社長が反省し、この借入を最後のチャンスと気持ちを入れ替えて経営改善に取り組めば問題は解決します。

しかしながらそうでは無く、2期連続赤字、債務超過転落と進んでしまっても、また何とか借入によって会社を延命しようと試みます。

メインバンクだけで無く、お金を貸してくれる金融機関を他にも探して何とか、資金を足して問題の穴埋めをしようとします。

金融機関は、「もうお金を貸せません」と融資を謝絶すると、社長との人間関係も危機に陥りますし、他の金融機関に取引先が取られる可能性もあります。本当にこの会社に将来が無いのか、それは誰にもわからないので将来的な関係正常化の可能性を残す為にもお茶を濁したいのです。

金融機関はお金を貸せないと、会社はお金を借りられなかったので返済ができなくなりましたとリスケジュール(元金返済の一時的な猶予)を申し込まれる可能性もあります。その場合、不良債権となる可能性がありリスクに応じた引当金を積む必要があります。

社長は連帯保証人でもあり、会社が倒産したときは人生を賭けて積み上げた財産を失います。うまく行かないからと言って会社をたためば良いという簡単な話にはならないのです。

こうして、狐と狸の化かし合いかのようなやり取りが、金融機関と社長の間で行われ、事業再生は手遅れになります。

社長が資金調達の可能性はないと悟り、資金調達を断念して、事業再生に舵を切るためには、自分自身で自らのおかれた立場を理解する必要があります。

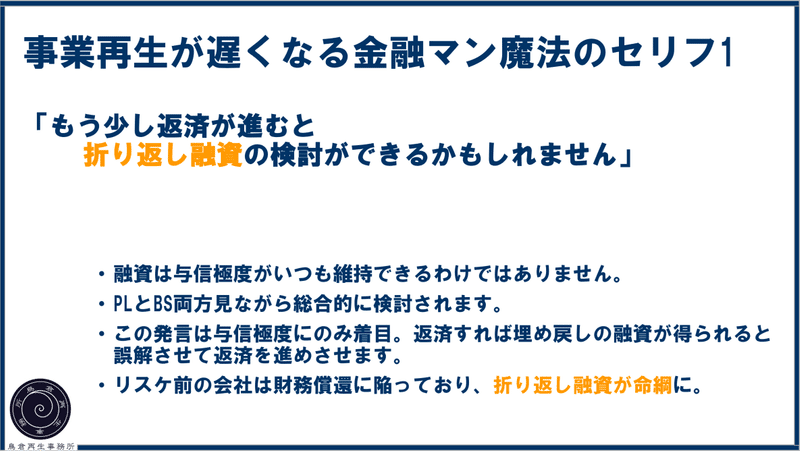

そのために以下の、8つの金融機関が教えてくれる、事業再生の兆候を示したセリフを上げてみました。これらの1つでも言われれば新規融資の可能性がない場合があります。ぜひ鳥倉へ御相談下さい。

その気づきが杞憂なのか、真実なのかをお伝え致します。

運転資金が足りなくなっても、足りなくなる前でも事業再生に挑む知恵をお伝え致します。事業再生は早期着手が成功につながります。

まずは無料相談を以下の弊社サイトからお申し込み下さい。

無料相談フォーム | 事業再生士 鳥倉大介 Official Site (torikura.com)

ハンズオン型事業再生にて17年80社超の再建に従事。民事再生申請会社・M&A仲介・投資ファンド・コンサルと様々な角度からの経験有する鳥倉があなたの会社にそったご助言を申し上げます。

無料面談のご予約はこちらから https://torikura.com/contact/ あなたの事業再生が優しくできるようご支援します。 難問解決を得意としています。あなたの仕事にきっと役に立ちます。 フォロー、スキでの応援お願いします。