IPO時の景気は上場後の企業の株価パフォーマンスを左右するのか?2008年金融危機前後のIPO企業を調べてみた

こんにちは、グリーベンチャーズ の四方です。2019の目標として、月に2本程度ブログ書いていこうと思っています。

冬は到来するのか?

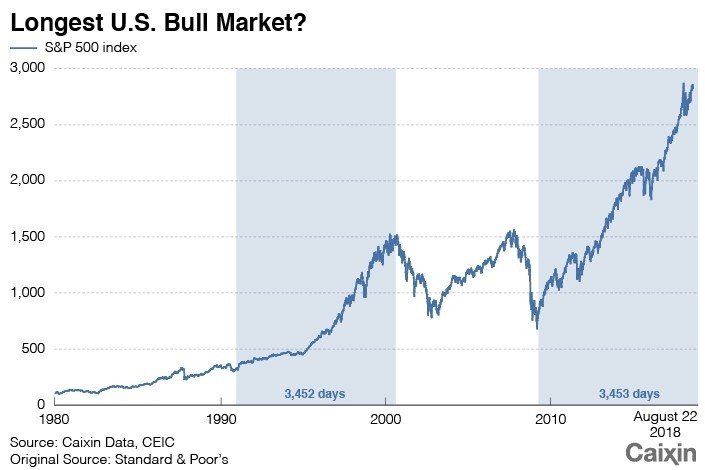

すでに2019年の52分の2が過ぎてしまいました。日本もそうですが、米国の株式市場は去年に引き続き、ブル・マーケット(強気相場)の過去最長記録を更新中(2019/1/20現在で3604日)。過去30年は金融危機が10年ごとに起こっていることから、今年こそ冬が来るのではないか、という議論がずっとメディアを賑わしています。

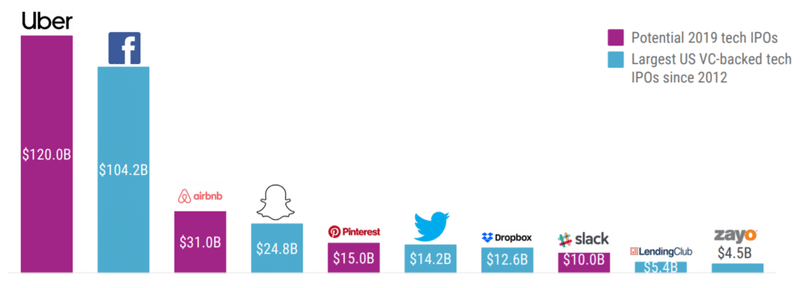

冬の到来を前に、デカコーンの上場ラッシュ

市場が落ち込んでからでは大した値がつくとは思えない。バリュエーションがカットされる前に上場することで、株式公開で経営者と投資家のリターンをちゃんと確保しよう。そうした考えからUber、Lyft、Airbnb、Pinterest、Slackといった評価額100億ドル以上の「デカコーン」はIPOを急いでいるように見える。

※2012以降にIPOした企業 vs 2019年にIPO予定の企業(CB Insights)

例えば、UberとLyftは大方の予想よりも早く2019年の上半期に上場のターゲットを定めた。両社は二輪サービス、配送といった新領域に投資を続けていて、Uberは3Q18で1220億円、Lyftは290億円の赤字を計上している。赤字上場は珍しくないものの、黒字化まであと数年はかかる見通しの中、IPOに踏み切る形となる。

マーケットが熱いうちにExitを目指しているデカコーン企業だが、果たして好況期のIPOは上場後の成長にポジティブな影響を与えるのだろうか?言い換えると、

「企業が上場した後の株価パフォーマンスは、IPO時の景気によって左右されるのか?」

という疑問を解消するために、2006-2011年の間にIPOした米国の481社の実績を分析した論文を参考にする。

パフォーマンスを大きく分けて以下の二つの観点から測っている。

(1) IPO後5年間の「純粋」リターン推移(IPOした会社の株価のみを見る)

(2) IPO後5年間のベンチマーク比較リターン推移(IPOした会社の株価 vs 市場のベンチマーク)

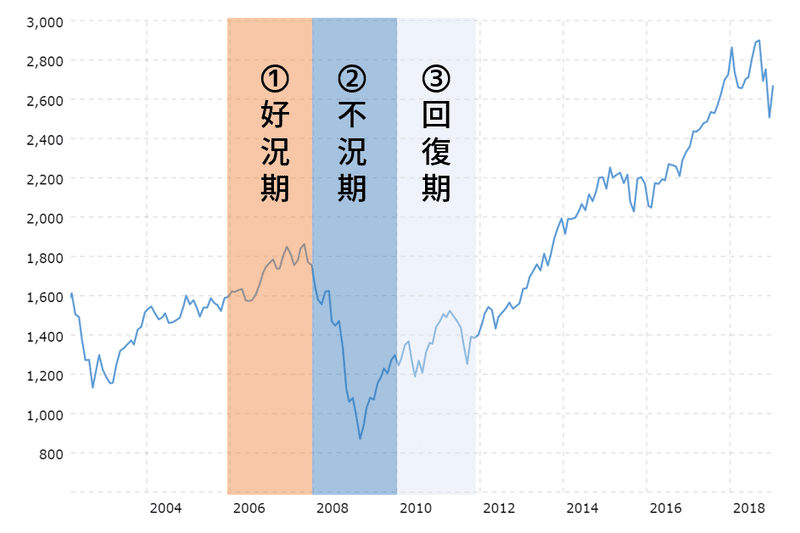

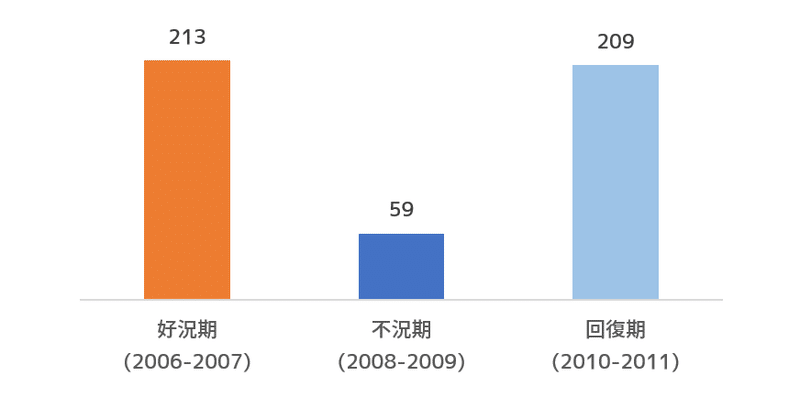

時期別のIPOの数

まずはじめに、2006-2011年を①好況期(2006-2007)、②不況期(2008-2009)、③回復期(2010-2011)の3つの時期に分けている。

3つの時期別にIPOした社数は、①好況期と③回復期にそれぞれ約200社と集中していて、②不況期には59社大きく落ち込んでいる。市場が冷え込んだ後はバリュエーションが落ち、資金も調達しづらいため、上場を遅らせる企業の動きが見てとれる。また、公開を引き受ける証券会社も市況を織り込み事業自体の業績見通しをチェックすることで、上場審査が厳しくなると見られる。

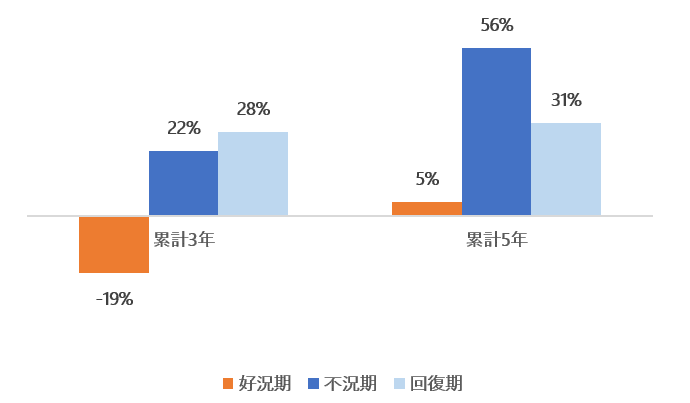

(1) IPO後5年間の「純粋」リターン推移

では、①~③の時期ごとの企業グループの実績を見てきます。上場後3年間・5年間の株価累計リターンが以下の通り:

不況期・回復期に上場した場合の平均リターンが好況期のそれよりも大きく上回っている。好況期に上場した銘柄が初値天井を記録した後に伸び悩むOR落ち込んでしまっているケースが多いことが原因と思われる。逆に不況期・回復期に上場した企業は本来のフェアバリューよりも低い株価からスタートし、その後実績とのギャップが埋められたことでリターンが伸びた可能性が高い。

(「不況期・回復期にIPOできるのはセレクティブな質の高い企業になるため、上場後のパフォーマンスは高いのではないか?」という仮説もあるが、この点については後述する。)

これらの「純粋な」リターン(raw return)の数字はその時々の市況の影響を強く受けている。企業グループ①~③の実質的なパフォーマンスを評価するのには正確ではないため、論文ではさらに米国の小型株インデックスと比較したベンチマークリターンを算出している。平たく言うと、各時期のIPO株が、それぞれ同じ時期の小型株式市場のリターンを上回っている(outperform)かを比べたものだ。

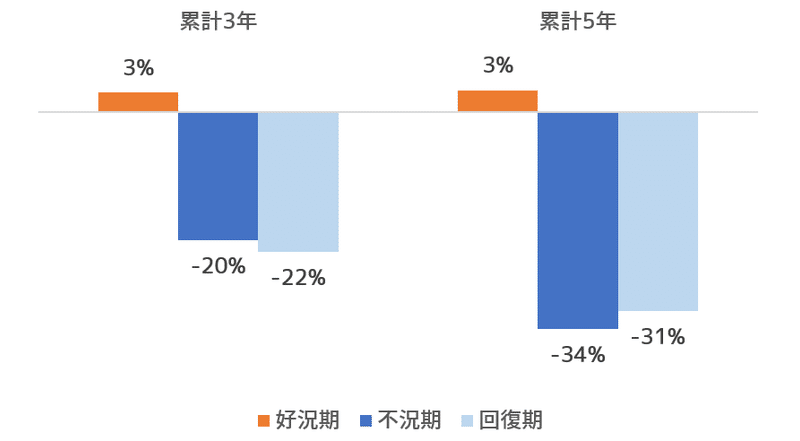

(2) IPO後5年間のベンチマーク比較リターン推移

ベンチマーク比較リターン(Benchmark Adjusted Return)は、以下のように定義されるになります。長々と定義しているが、要するに市場の平均リターンに対して、IPO株はそれ以上/以下のリターンを出しているのかを理解するためにこのような指標でパフォーマンスを測っている(詳細を知りたい方はこちらのP.13-14を参照)。

IPO後1年目~5年目までの株価リターンと、時価総額から小型株式と判定された米国の上場株式約2000銘柄で構成されるRussell 2000 Indexの同年のリターンを比較したBenchmark Adjusted Return(BAR)を算出(IPO株は比較的低い時価総額のため、大型株のS&P 500などより小型株のRussell 2000の方が適切なベンチマークと言える)。その上で、景気サイクルをダミー変数、企業の将来株価のパフォーマンスに影響与えるEPS・配当金・時価総額をコントロール変数とした場合のOLS回帰分析モデルが以下の方程式:

BAR = 𝛽0 + 𝛽1(景気サイクル) + 𝛽2(EPS) + 𝛽3(配当金) + 𝛽4(時価総額) + 𝑒

上場後3年間・5年間の累計BARが以下の通り:

市場のリターンを上回っているのは好況期のグループのみとなり、不況期・回復期のグループは大きく下回っている。ここから言えることは、確かに不況期・回復期に上場したIPO株の方が好況期よりも純粋リターンは良いものの、市場の値動きと比較すると負けているので、先述した「不況期・回復期にIPOできるのはセレクティブな質の高い企業になるため、上場後のパフォーマンスは高いのではないか?」という仮説は、少なくともこのサンプルでは成り立たない。

このBARの数字をもとに考えると、もしあなたが不況期・回復期にどこかのIPO株を買おうと考える個人投資家であるならば、既存の上場企業で構成されるインデックスファンドに投資した方がより高い収益を見込めそうということになる。

まとめ

この記事の主題に戻ると、企業が上場した後の株価パフォーマンスはIPO時の景気による影響を受けると言えそうである(2006-2011年という限られた期間のIPO企業をサンプルとしているという点はもちろん留意すべき)。

IPOを目指すスタートアップや既存のVCなどの投資家の観点でいくと、やはり好況期に上場することがIPO時のリターン最大化に繋がるため、今年中を目安にデカコーン企業がこぞって上場申請を出したのは合理的な判断と言える。上場後はバブル時についた公開市場での評価額に見合う実績を作れるかが肝になる。

一方で、不況期・回復期に上場する企業はIPO時には思い通りの株価がつかないかもしれないが、3~5年後には着実に株価がついてくる可能性が高い。また、不況時には上場審査自体が厳しくなるが、その点も業界やビジネスモデルに左右される。人材系は景気が落ち込むと採用数などのニーズが大きく減少するが、高齢化社会が進む現代社会で需要が落ちない医療・介護系や、長期契約でリカーリングレベニューを積み上げられるSaaSは不況に対する耐性が強い。

---------------

今回はIPO関連で書いてみましたが、今後はSaaSや医療・バイオといったトピックについても扱えればと思っています!同じような分野やサービスに関心がある方々とお話しできると嬉しいです。

事業や資金調達の相談はこちらへ(各種DMなど、お気軽にどうぞ)

サポートいただき、ありがとうございますmm 執筆活動がんばります!