【日本経済新聞要約・考察】第16回 世界各国で中小破産基準緩和、大手企業はどうなる、各国の対応の違い

※本要約・考察は2020年5月8日の日経新聞の記事をもとに書いております。

〈要約〉

新型コロナウィルスの感染拡大を受け、世界各国では中小企業の破綻が懸念されている。そのため、各国は倒産基準を緩和する特例措置に乗り出した。

経営基盤が弱い中小企業は、経済活動が停滞する現状において苦しみやすい。債務の支払いができなくなると、破産の整理手続きが必要となる。しかし、業績不振ではなく、一時的な資金繰りに苦労している企業も破綻するとなると債権者が債権回収を急いでしまい、信用不安が連鎖しかねない。

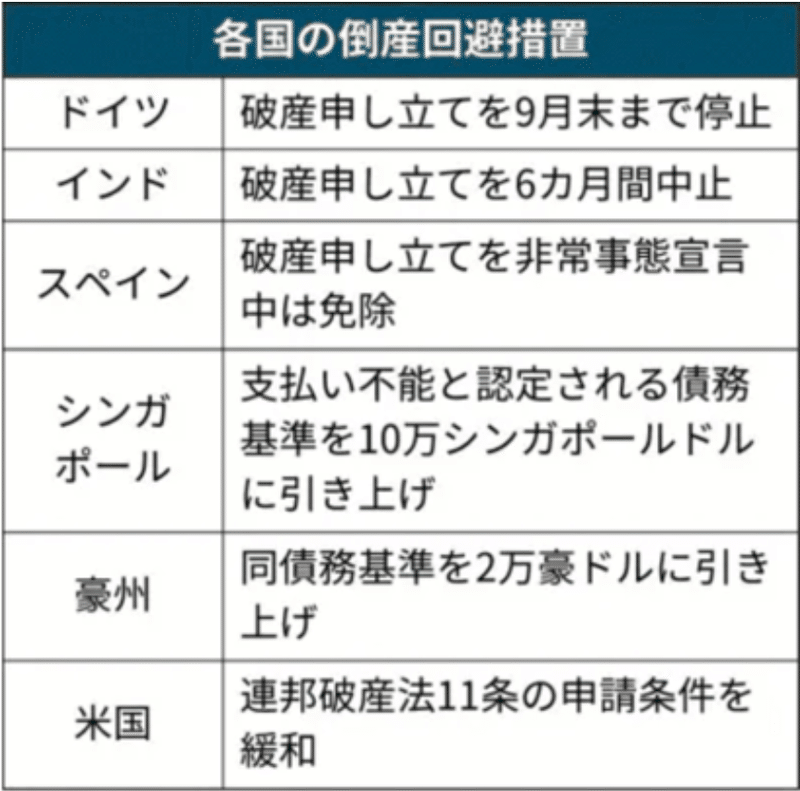

そこで、ドイツでは、支払不能となってから3週間としていた破産申し立てを9月まで停止することを発表した。企業の倒産を事実上棚上げする異例の措置となっている。同時に、ドイツ政府は企業の資金繰りを支援するために無制限の信用供与を発表した。輸出主導型経済とされるドイツの産業基盤を維持することが狙いだ。政府は事業継続を後押しすることで、信用を取り戻し、債権者の不安を払拭した。

インドやスペインでは同じように破産申し立てを中止にする措置を取っている。特にインドの場合は約1億2千万人が中小企業で勤めているため、雇用の維持にもつなげることが目的だ。シンガポールやアメリカは破綻基準緩和を行うことで債権者の不安払拭を目指す。

日本では7日までには計117社がコロナウィルスの影響で倒産し、7年ぶりに年間倒産件数が1万件に達するとの見方もある。中小企業を破綻に追い込みかねない今回の新型コロナ。緊急事態宣言の延長を踏まえると、国内企業の資金繰りの悪化する恐れもあり、支援は必要となる。現状、全国銀行協会は手形や小切手の不渡り処分を当面猶予する措置を始めたが、他国の対応と比べるとまだ足りていない。

〈考察〉

今回の日銀の発表見込みに関する記事を踏まえて「輸出主導型経済」と「ゴールドジム破産」について考察をする。

「輸出主導経済」

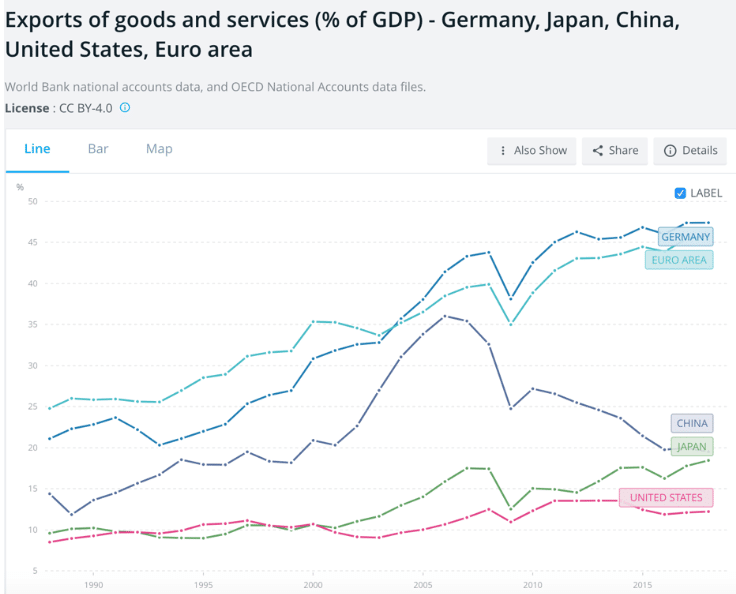

ドイツは輸出主導経済だ。2018年のドイツの対GDP比でみる輸出量は47.416%となる。米国や日本、中国と比べても遥かに高い割合だ。今回の破綻申立の停止も、記事にあったように国内の産業基盤を保護する目的が強いだろう。自国経済の復帰を促すためにも4月16日には条件付きで制限を緩和し、同月24日には雇用対策の拡充を意識した1兆円規模の追加対策を発表した。

新型コロナウィルスの感染拡大により、世界的にロックダウンや外出自粛により需要が低迷している。輸出に高い依存度があるドイツ経済にとっては、輸出関連事業の破産は避けたい。

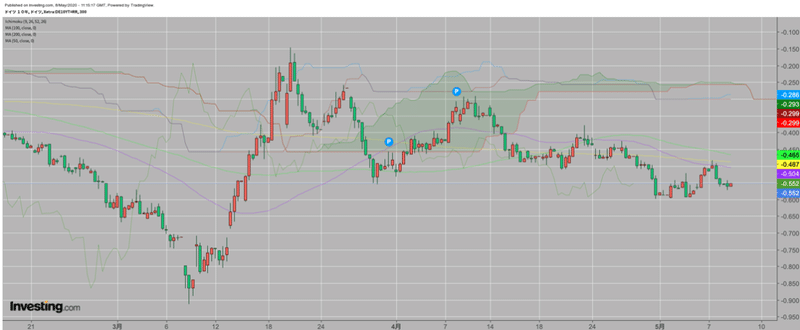

これらを受け、ドイツの国債は以下のような動きをしている。

遅行スパンとローソク足はともに雲を4月上旬から下抜けしている。利回りが下落していることから、これら二つは買いシグナルとなっている。

加え、中期線(100日移動平均)が長期線(200日移動平均)を下回り、今後短期線(50日平均)が長期線を下回ることができるかがチャートの見所となると考えられる。

中小企業の破産回避のために政府が様々な取り組みを実施している中で、今後のドイツが直面する課題はドイツ航空大手のルフトハンザへの公的支援の行方だろう。ルフトハンザドイツ航空は航空業界においてもプレゼンスは大きい。世界3位の売上高を誇るため、ドイツ政府も簡単にルフトハンザドイツ航空を経営破綻させることはできない。一方で、安易な資本注入をするわけにもいかない。

旅客航空部門と格安航空部門が売上の73%を占めるルフトハンザにとって、新型コロナウィルスの終息しか解決策はない。

特定企業を救済し、積極的に自国経済の安定を目指す姿勢をドイツ政府は示せるだろうか。もし、ドイツ政府が介入できるのであれば、市場も好感すると考えられる。

経済の再開に向けた動きに対して、好感する近日の市場では、ドイツ政府・中銀の影響力も大きく、救済措置を取れない政府に対しての不安感からのドイツ国際の売りが生じる可能性はある。

現状、ドイツはコロナの新規感染者数はピークアウトしており、経済再開への期待も高い。大手のルフトハンザの破綻は経済再開への重荷になりうるため、ドイツ国債は買いだと考えている。

「ゴールドジム破産」

5月5日に米国のフィットネス事務大手「ゴールドジム」を運営する米国のGGIホールディングズが米連邦破産法11条の適用を申請し経営破綻した。フィットネスジムのヘビーユーザーとして、ジムの経営破綻を予想はしていいたものの、想像の速さでの破綻だ。フランチャイズ経営をしているGGIにとってはライセンス事業を継続する形で、日本の店舗は影響を受けない方針だ。

上記の記事にあったように、米国は11条の申請条件を緩和した。

そもそも米連邦破産法11条とは証券大手の大和証券によると:

米国における代表的な再建型の倒産法制である「米連邦破産法11条」のこと。

日本の民事再生法に相当します。「チャプターイレブン」と表記する場合もあります。申請後に裁判所の命令で債権の取り立てが停止され、経営陣は債権者と負債の整理や契約の見直しを協議しながら、原則120日以内に再建計画を策定。裁判所の認可を得て、経営の立て直しを目指します。清算型の手続きと異なり、事業継続が前提です。債権者の合意により短期間での再建が可能で、雇用への影響も抑えられます。事前に支援企業を選ぶ場合もありますが、手続きを進めながら支援先を探すこともあります。

チャプターイレブンの緩和において企業の破産は回避できるものの、原則再建計画の策定には120日しか認められない。加え、新型コロナの感染拡大前には経営に課題はなかった中で、再建計画はどのようなものになるのか。

そのため、ドイツが行っている破産申立の延期の方が良心的だと考えられる。新型コロナによる、経営破綻を回避することで事業の再建の必要はない。米国では一時的な資金繰りの課題に対しての配慮は限定的なのではないだろうか。

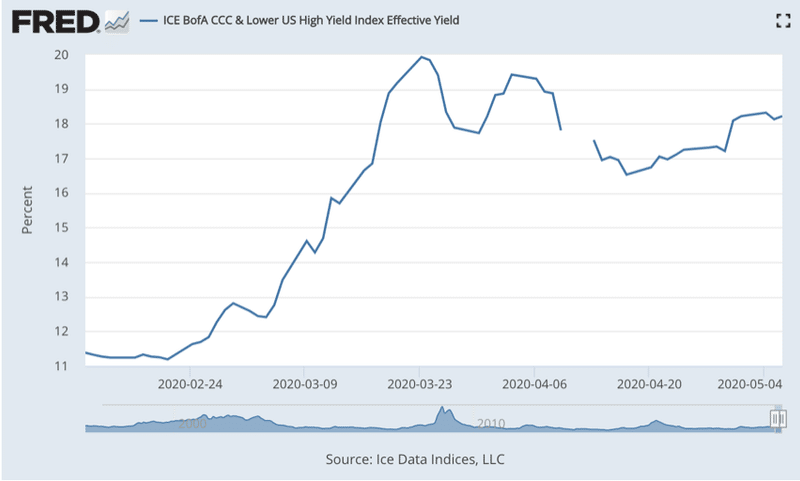

CCC債のジャンク債の利回りも新型コロナ感染拡大後に利回りは高騰した。チャプターイレブンの緩和があったCARES Actから一時よりは落ち着いたものの以前高い。破産が伴ってしまうチャプターイレブンの緩和では債権者の債権回収は止められないのではないだろうか。

よろしければサポートお願いします!サポート頂けましたら、気になるニュースの要約と考察、もしくは気になるデータの統計分析をします!