PBRの図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は19番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

PBR

「のれんをつくりだす力」を示す指標

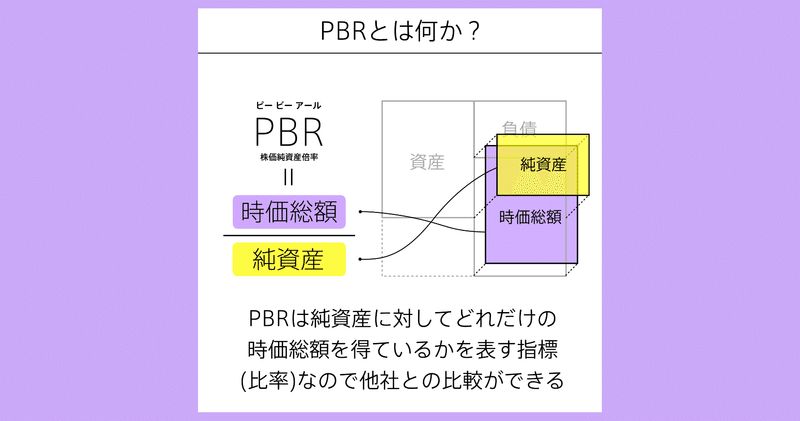

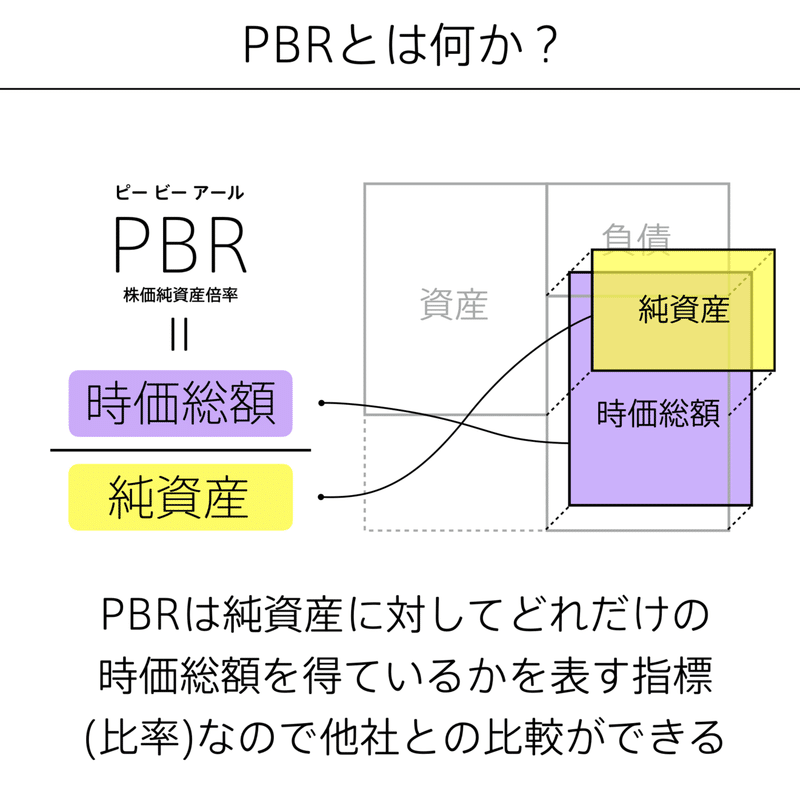

PBR(株価純資産倍率)は、「純資産に対して、どれだけの時価総額があるか」を表す指標だ。ピービーアール、と読む。「のれんがどれだけあるか」を間接的にあらわしているという意味で、会社の価値を測る最も重要な指標ともいわれている。

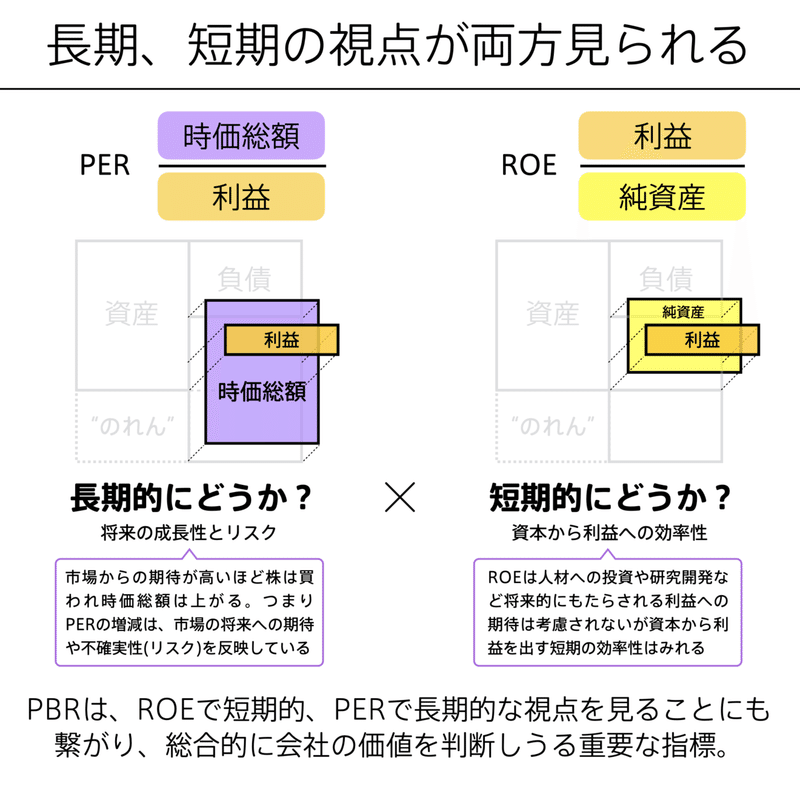

会社の価値を「短期」「長期」の両面から測れる

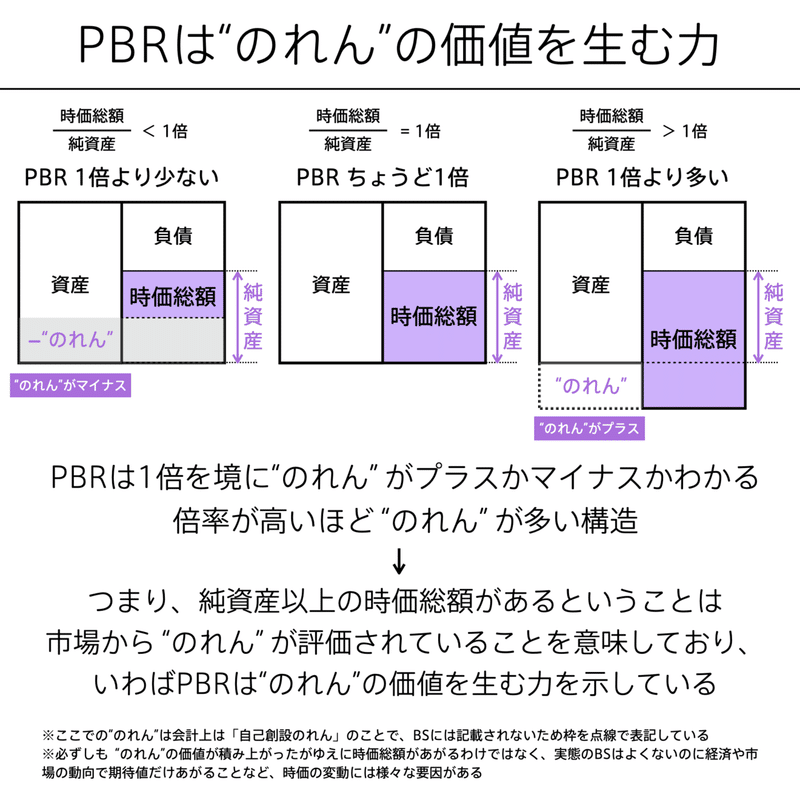

PBRは「PER」と「ROE」の2つに分解できる。図解したとおり、ROEは「純資産からどれだけ利益を出しているか?」を見る指標であり、PERは「将来の成長性とリスクはどうか?」を見る指標である。

ROEは短期的な視点で、PERは長期的な視点で会社の価値を測る指標になっている。つまり、会社の価値は、短期と長期どちらの視点からも重要であることを示している指標だ。

その2つから成るPBRは、会社の価値を最も端的にあらわしていると言える。「のれんがいくらあります」と金額だけ言われても比較しにくいが、PBRという指標があれば比較できる。

PBRは「1倍」とか「2倍」などと表現される。純資産と時価総額が1対1なら1倍、1対2なら2倍だ。1倍未満になることもある。「PBR1倍未満」とは、純資産よりも時価総額のほうが少ない状態、つまり「のれんがマイナス」であることを表している。

株式投資におけるPBR

ちなみに、PBRやPERという指標は、株式投資をするときによく使われる。株式投資における説明と、本書の説明とはちょっとニュアンスが異なるため、1つだけ株式投資における説明を補足しておく。

たとえば、PBRが1倍未満のとき、その会社の株は「割安だ」と言われることがある。つまり、「本来の価値よりも株価が安い」と判断されている状態だ。しかし、その判断は正しいときもあれば、そうでないときもある。

もし、PBRが低くなっている理由が、本来の実力が出せていなかったり、市場にその会社の魅力が十分に伝わっていないような場合には、確かに「割安だ」と言えるかもしれない。しかし、その低いPBRがすでに「妥当な評価」なのであれば、低いからといって割安とは言えない。

このように、PBRやPERは、「株式投資市場における割安性」を判断する1つの指標としても使われる。それは、もちろん間違った見方ではない。しかし、「PBRが低いから会社の価値が安い」、という考えは安直になってしまう。

本書で強調したいのは、PBRは会社を長期、短期両面から測れる総合的かつ本質的な指標であり、特に「のれんをつくりだす力」を表していると言える、という見方だ。

もちろん、PBRはすべてにおいて万能な指標ではない。あくまで1つの指標であり、会社の価値はそれだけで測れるわけではない。大事なことは、会社がのれんを増やす努力をして、それが社会から評価された結果がPBRに現れる、ということだ。

PBRはとても抽象度が高い概念だから、会社で働く一人のビジネスパーソンがPBRの数値に良い影響を及ぼすため何か行動を起こす、というのは難しい。明日からこうしよう、みたいなことが言いづらい。

しかし、PBRも「分解」できる。これまで学んできたように、分解することで、要因と施策が具体的に考えられるようになっていく。だから、次はPBRをあげるための概念でもある「ROE」を考えることにしよう。

「PBR」を考えるための事例

何をすれば、会社のPBRは上がるのか。PBRは、ROEとPERという2つに分解できた。ROEは利益を上げることで改善できるが、PERは「将来への期待」を高める必要がある。つまりPERを高めるためには、短期的な施策というより長期的な取り組みが重要になるはずだ。

しかし、長期的な施策が会社の価値に直結するというデータはなかなかないため、PBRは具体的に推進されにくい状況にあった。

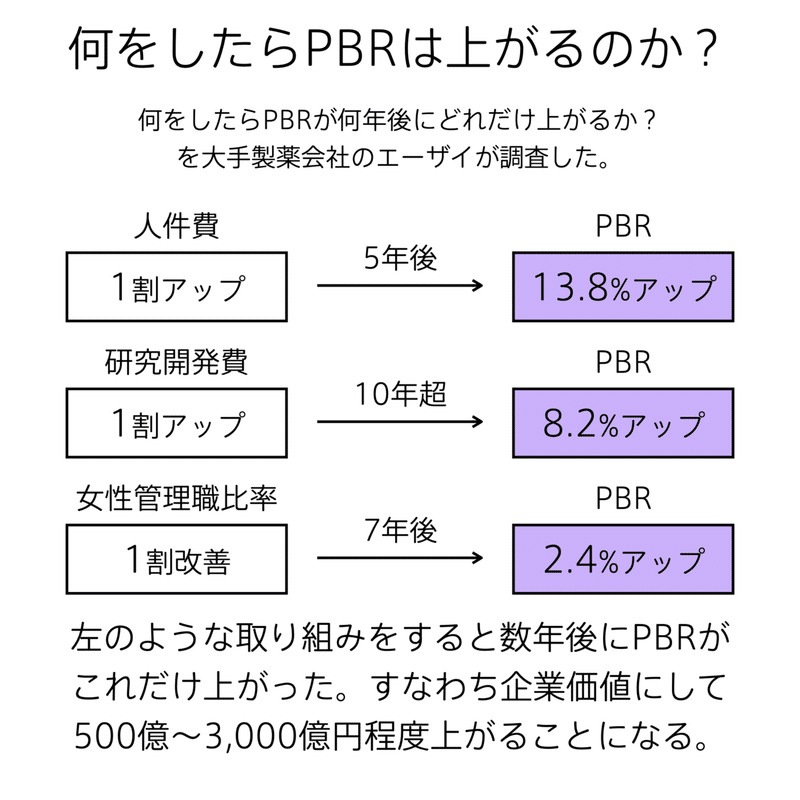

そんな中、大手製薬会社のエーザイ株式会社が、「何をしたらPBRがどれだけ上がるか」を独自調査した。長期的な取り組みを分析することで、ある取り組みがどれだけ企業価値に貢献しているかを実証研究し、数字に表したのである。

その研究内容の結果を端的にまとめると、下記の通り。

・人件費投入を1割増やすと、5年後のPBRが13.8%向上する

・研究開発投資を1割増やすと10年超でPERが8.2%拡大する

・女性管理職比率が1割改善(例:8%から8.8%)すると、7年後のPBRが2.4%上がる

・育児時短勤務制度利用者を1割増やすと、9年後のPBRが3.3%向上する

それぞれの施策の効果が5〜10年をかけて徐々に浸透していくことで、500億円〜3,000億円レベルの企業価値を創造する、ということを示唆している。

もちろん、これはあくまでエーザイという1つの会社の取り組みを可視化したもので、全ての企業に当てはまるとは言えない。しかし、こうした実証実験が行われ、データが蓄積されることで、「本来は財務諸表には載らないけど社会全体にとっては良い影響をもたらす」と思われることが、会社の価値そのものとどう直結するか、わかるようになるかもしれない。会社が社会にいいことを推進しやすい環境になるよう、こうした取り組みを応援したい。

(参考資料)エーザイ株式会社「統合報告書2020」

https://www.eisai.co.jp/ir/library/annual/pdf/pdf2020ir.pdf

「PBR」と「PER」が埋まった。残るはあと1つだけ。PBRの説明に出てきた、純資産と利益につながっていく「ROE」を紹介して終わりだ。ラストスパート。ここまできたら最後まで読みきってほしい。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!