【イオン】第5回 稼ぎ頭の金融事業は、どんなサービスをしているのか?

イオングループの金融事業は、第1回の記事でも紹介した通り、グループの3分の一の営業利益を稼ぐ基幹事業です。しかし、金融事業がどんな仕事をしているのかは、スーパーマーケット事業などよりイメージが付きづらいのではないでしょうか?

今回は、イオングループのこれまでの拡大とこれからの成長に欠かせない、金融事業を紹介していきます。

1.イオンの金融事業は、何をしているの?

イオンの金融事業は、イオンフィナンシャルサービス(AFS)がほぼ担っている

イオンの金融事業はイオンフィナンシャルサービス(以下AFS)という会社が担っています。AFSは金融に関する様々な仕事をしていますが、今回は、その中で主な収益を占める3つの事業を紹介します。

1.1 お金を立て替えてくれる:クレジットカード事業

1つ目の主な事業は、クレジットカード事業です。AFSでは、クレジット機能付きの「イオンカード」を発行しています。私たちは、このカードを使って「クレジット払い(信用払い)」、つまりは、後払いで商品を買うことができます。

私たちがクレジットカード払いをする時、AFSが「お店に代金を立て替え払い」しています。この「お金を立て替えてくれる」というのが、AFSのクレジットカード事業のお仕事です。

お店にとっては、商品を売るチャンスが増える

お店にとってのメリットは、なんといっても商品を得るチャンスが増えることにあります。その時お金を持っていない人も、遠隔地からオンラインで買う人も、銀行振込の手間なしに買い物できるようになるからです。

お店(加盟店)が手数料をAFSに支払う

お店にはこのようなメリットがあるので、クレジットカード払いをできるようにしたお店(加盟店)が、AFSに手数料を支払います。具体的には、商品が売れた時に、商品代金の数%を手数料としてAFSに支払います。これがAFSの収入になります。

AFSは、カード会員がイオンのお店はもちろん、他の店やレストラン、Amazonや楽天などのオンラインショッピングで利用しても、手数料収入を得ることができます。手数料率は高くありませんが、非常に広く、薄く稼ぐ収入といえます。

クレジットカード事業には、分割払いの手数料収入(金利)もある

クレジットカード事業のもう一つの主な収入は、分割払いの際の手数料です。私たちが2回以上の分割で支払いをする場合、その手数料をAFSに支払います。

1.2 お金を貸してくれる:銀行・ローン事業

(AFS統合レポート2019より)

AFSのもう一つの主な事業は「イオン銀行」が行う銀行業、特にローン事業です。簡単に言えば、私たちや企業にお金を貸してくれます。

「イオン銀行」の主な商品は、個人向けの住宅ローンや、イオンの取引先向けの貸付などです。またそれ以外にも、ATMの手数料などが主な収益源となっています。

1.3 アジアで拡大する国際事業

(AFS統合レポート2019より)

AFSはイオングループのアジアシフト戦略に沿って、国内にとどまらず、中華圏(中国、香港)、メコン圏(タイ、ベトナム等)、マレー圏(マレーシア、インドネシア等)といったアジア圏で事業を展開しています。それぞれの地域に上場子会社も有しており、個人向けローンや、割賦販売を中心にサービスを提供しています。

2.イオンの金融事業はどのくらい大きいの?

AFSの営業収益は4,847億円

イオンの金融事業(AFS)の営業収益は、4,847億円(2020年2月期)です。AFSの営業収益は、物を売る小売業の売上高と違い手数料ビジネスのため、GMS事業やSM事業の2兆円超の売上に比べると金額は小さく見えます。

どのくらいの活動をすると4,847億円の営業収益になるのか、イメージをつけるために、事業の種類ごとに詳しく見ていきましょう。

2.1 国内クレジットカード事業

国内クレジットカード事業の営業収益は1,530億円です。AFS全体の30%程度を占めています。どのくらい利用されると、この規模の営業収益になるのでしょうか?

国内会員2,880万人が、クレジットカードで年間5兆3000億円の買い物をしている

クレジットカード事業の主たる収益は、加盟店手数料(※1)です。料率は加盟店の業種によって異なりますが、一般には買い物代金の3~5%ほどがクレジットカード会社に支払われるといわれます。(決算資料から見るとAFSの実際の料率平均は2%ほどのようです。)

※1 加盟店手数料:クレジットカードを利用できるお店(加盟店)がクレジットカード会社に支払う手数料です。お客がクレジットカードで買い物をした時、買い物金額の数%を支払います。

AFSは国内で、日本人の4分の1にあたる2,880万人もの会員を有しています。そして、その会員が年間5兆3000億円をクレジットカードで買い物しています。その際に、2%ほどの加盟店手数料がAFSに支払われます。これが、クレジット事業の主な収益の仕組みです。

AFSは国内有数の規模を誇るクレジットカード会社

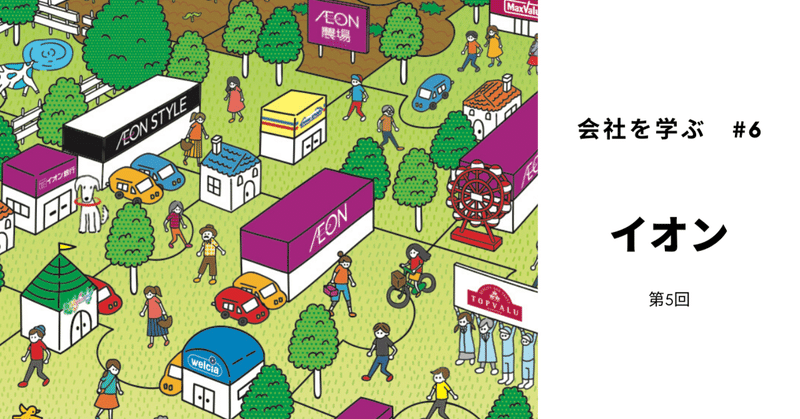

AFSはイオンという小売企業の1子会社ではありますが、日本有数のクレジットカード会社でもあります。少し古いですが、日本のクレジットカード会社の取扱高と会員数は以下の通りです。(なお、楽天カードは2018年以降に大幅に取扱高を増やしており、三菱UFJニコスを抜いています)

カード会社取扱高ランキング

(出典:以下より転載)

これを見ると分かるように、「イオンカード」は銀行系のカード会社と並び、有効会員数、取扱高共に日本のクレジットカードの上位に位置しています。近年取扱高が増加し続けている楽天を除けば、セブンイレブンや、三越伊勢丹、丸井などの他の小売企業が発行するカードとは段違いの規模を有しています。

2.2 国内銀行事業

銀行事業を担うイオン銀行の営業収益は1,787億円で、こちらもAFS全体の3割強を占めています。

ATM手数料と個人向けローン金利収入で稼いでいる

イオン銀行は、2000年前半以降に誕生したネット・ATM専業銀行の一つと言えます(ソニー銀行、楽天銀行、セブン銀行など)。イオン銀行は特にATM専業銀行としてスタートし、消費者がATMを利用するたびに提携先銀行から得る手数料収入が主たる収入です。

近年では、さらに個人向け住宅ローンやクレジットローンなどが収益を増やしており、ATM手数料と、ローン金利収入がおよそ収益の半分ずつを占めています。

2.3 国際事業

アジア11か国で1,548億円の営業収益を上げている

(AFS統合レポート2019より)

AFSの国際事業は、1,548億円の営業収益(2020年2月期)を上げており、こちらもAFS全体の約3分の1を占めています。メコン圏(タイ、ベトナム等)が過半数を占めており、マレー圏(マレーシア、インドネシア等)、中華圏(中国、香港)と続きます。

2.4 AFSの営業収益は成長しているか?

どの事業も、順調に成長している

AFS経常収益推移

(グラフ:AFS統合報告書2019より)

グラフを見ると分かるように、AFSの経常収益は2010年以降増加し続けており、クレジットカード事業、銀行事業、国際事業のいずれも、順調に増加しています。

国内では、Eコマースの増加を背景にクレジット決済額が年々増加しており、この後押しを受けてイオンカードの取扱高も増加し続けています。また、過去のイオン紹介記事でも触れたように、イオングループの規模も拡大し続けており、これも会員数や銀行口座数の増加に貢献しています。

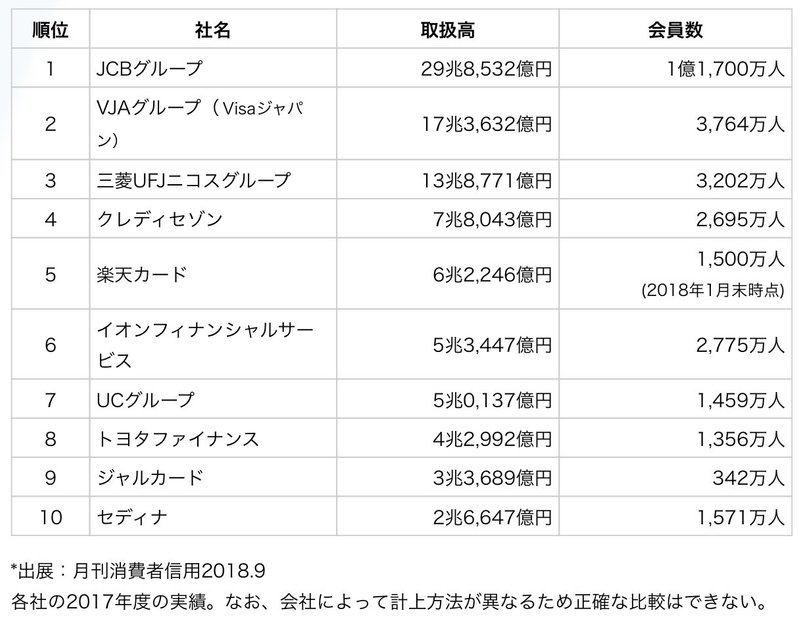

アジア各国のGDP推移

(グラフ:AFS統合報告書2019より)

また、アジア各国での個人向けローン事業等も拡大を続けています。これは、上のグラフのように各国のGDPが大きく成長していることを背景としています。

このように、各事業とも経済環境の後押しも受けて拡大していることから、COVID-19による減速こそあるものの、今後も継続して拡大していくことが予想されます。

3.イオンの金融事業はどのくらい儲かっているの?

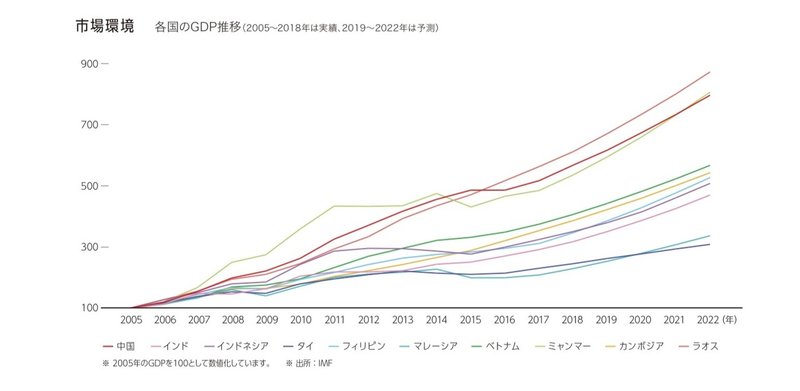

営業利益は650億円、利益率14.2%と安定した利益

(グラフ:AFS有価証券報告書より作成)

AFSの営業利益は650億円(2020年2月期)であり、上のグラフのように安定して推移しています。営業利益率は14.2%と、イオンのGMS事業(1%未満)やSM事業(2%強)などの小売事業に比べれば、高く見えます。しかし、同業の中でこの利益率は高いのでしょうか?低いのでしょうか?

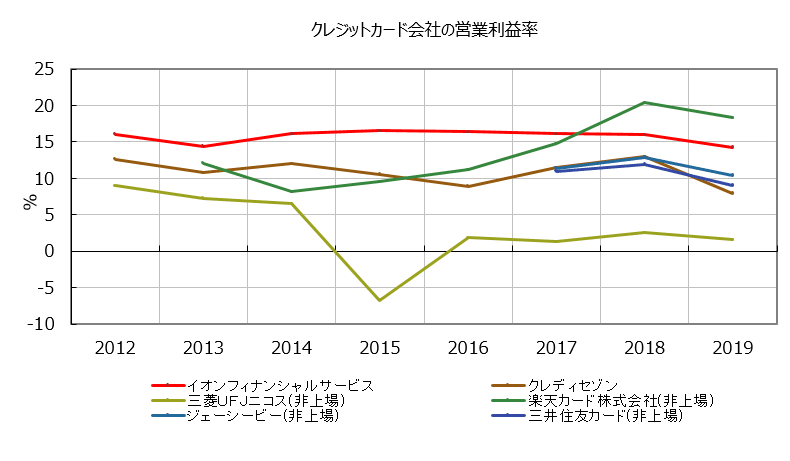

AFSの営業利益率は、クレジットカード会社の中でも高い

(グラフ:公開情報より作成)

上のグラフを見ると、AFSの営業利益率(グラフ赤線)は国内の主要クレジットカード会社に比べても高い水準にあります。三井住友カードなど、銀行系のカード会社の利益率が10%前後の中、15%前後の利益率を確保している理由はなんでしょうか?

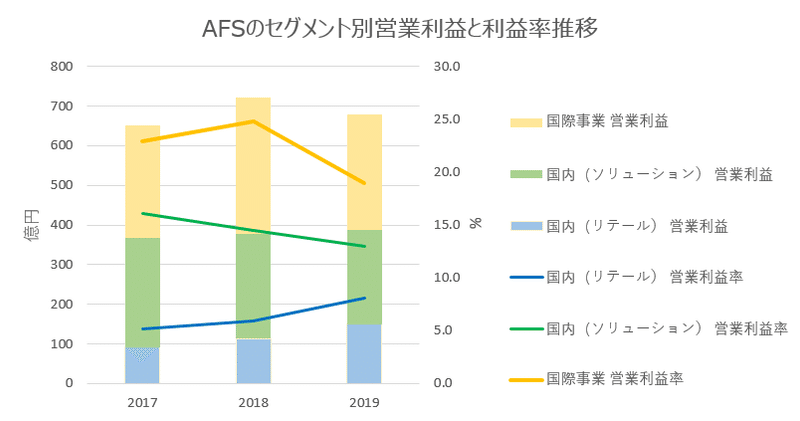

高い利益率の海外事業で、営業利益の50%を稼いでいる

(グラフ:有価証券報告書より作成)

高い営業利益率の理由として注目したいのは、国際事業です。国際事業の営業利益は293億円(2020年2月期)で、AFSの営業利益の50%近くを占めます。この国際事業は、20%超の高い営業利益率を有しておりAFSの利益率を押し上げています。

国際事業はクレジットカード収入よりも、個人向けローンが主となっています。アジア圏では債権が回収されないなどリスクも高いと考えられますが、一方で高い利益率を生み出しています。

実は、イオングループの利益の1割をAFSの国際事業が稼いでいる

ここで、イオングループ全体の視点から見てみましょう。イオングループの営業利益は2155億円(2020年2月期)ですが、実はこのAFSの国際事業の営業利益293億円だけでグループ全体の13%もの利益を稼いでいることになります。

GMS事業(営業利益72億円)、SM事業(営業利益215億円)よりも利益を稼いでいるわけですから、リスクが高いといえども、グループを支える稼ぎ頭といえるでしょう。

4.金融事業のまとめとこれから

安定した収益性と成長性の国内事業、高リスク・高収益の国際事業

イオンの金融事業を担うAFSは、国内ではクレジットカード事業と銀行業を営み、安定した収益性を有しています。さらに電子決済の流れはますます進むことが見込まれており、今後の成長性も高い業界と言えます。

一方でアジア圏を対象とする国際事業は個人向けローンを主力とした、比較的リスクの高い事業ですが、その分高い収益性を有し、成長性も非常に大きな事業となっています。

経営戦略との高いシナジーと、高い収益性でグループを支える基幹事業

イオングループにおいては、クレジットカード事業を中心に経営理念の合併・拡大戦略とは高いシナジーを有しています。さらに、国際事業は、イオングループの中でも成長性・収益性共に高く、アジアの成長効果を取り込める、貴重な事業ポートフォリオと言えるでしょう。連載記事の第1回で、守りの金融事業と評しましたが、グループの攻めの部分も担っているのは意外な発見でした。

ますます重要になる「金融」の期待に応えられるか

イオンは、2019年11月に英ネットスーパーのOcadoとパートナーシップ契約を結び、デジタルシフト戦略を加速させようとしています。こうした戦略の上では、「決済」の信頼性・利便性はますます重要になります。

これまでの、安定した収益事業としての役割以上に、サービス変革をリードする役割も求められてくるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?