【花王】2020.6期-2Q

トイレタリー国内首位、化粧品でも大手。原料からの一貫生産。独自の物流・販社システム所有。

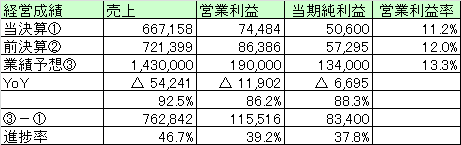

【経営成績】

★YoYで減収減益。

コロナ禍直撃の2Q (4-6月)

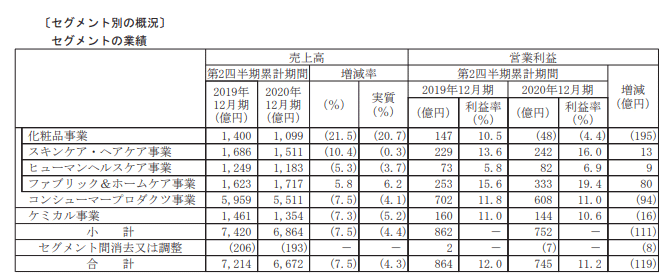

化粧品事業の落ち込みが大きい。▲21.5%

やはり女性も、Stay home期間はあまり熱心に化粧をしないのかもしれない。スキンケア・ヘアケアも同様である。ただ化粧はしないけど、いずれStay home期間はなくなるのだから、スキンケア・ヘアケアへの投資は無駄にはならないし、風呂には入るので、化粧品ほど落ち込みが激しくない、とかいうこともあるのかもしれない。

ヒューマンヘルスケアも同様。そしてファブリック&ホームケアはむしろ増進。これはStay homeで家にいる時間が伸びて、むしろ掃除とかし出す、という特需なのかもしれません。

ただいずれにしても、花王の商材はwith covid-19 or post covid-19においてはむしろ追い風なんではないかと普通に考えるとそう思いますけどね。

★営業利益率は11.2%とコロナ禍において全然悪くない。むしろかなり健闘している方でしょう。

★業績予想の進捗率は現状ちと劣後気味か。ただcovid-19の状況も基本的には改善基調というか、最適化に向けて進んではいるので、残り半期で取り戻せる見込みがあるのでしょう。

★業績予想の営業利益率は13.3%、それなりに高い目標ですね。

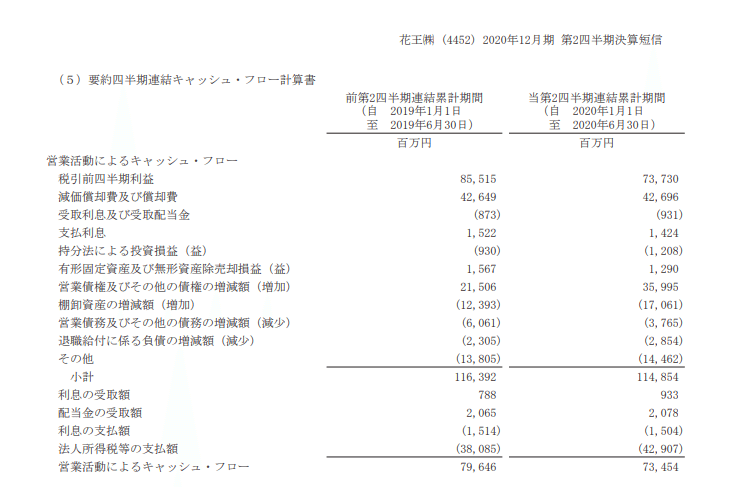

営業CF。

YoYで▲61億円。当社規模からすれば、致命的な減少にはなりえない。

マージンの減少はたった▲0.03%である。

営業CFの主な増減内訳。

★税引き前利益→▲11,785

★営業債権→+14,489

★棚卸資産→▲4,668

★営業債務→+2,296

★こんな状況下でも法人税はガッツリ取られています。公務のリストラが絶対的に必要でしょう。

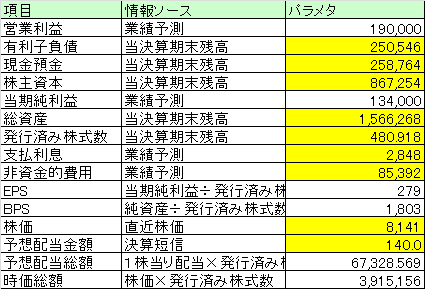

【財政状態】

★自己資本比率55.4%

★d/e Ratio 0.29倍

★流動比率 186.2%

★ネットキャッシュ+8,218で対総資産比率が0.5%

★時価総額が3.9兆円。

★財政状態に関しては、まだまだレバレッジを利かせる余地はありそう。

社内でもそういう判断があり、社債を発行する模様。

自前で直接、資金調達ができるのがこういう優良企業の強み。

変な銀行のスキームに依存しなくていいので。

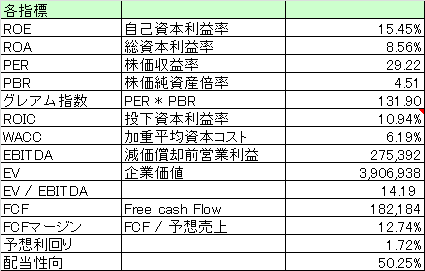

【経営指標】

★ROE,ROA,ROICどれも強いと思います。ROAが10%目指して頑張って欲しい。

★グレアム指数が131.9倍と割安とは言えないが、なんと言っても花王なのでこれくらいのバリュエーションにはなる。

★EV / EBITDAが14.1倍。こちらも割安とは言えないが、まあ、それだけ花王の期待値の高さを物語っている。

★FCFマージンが12.7%とこちらも強い。稼ぐ力。

★配当利回り1.72%、今回も増配は継続する。配当性向は50%を超えてしまった。

【総括】

良い企業という評価を個人的にはしており、かつ、今般のコロナ禍において、コロナが追い風になりうる企業とも思っている。

そもそも私は、花王に「化粧品」というイメージはあまり持っておらず、(花王、と聞けば、メリットのシャンプーとか、お風呂洗剤とかを連想します)まあ、経営判断として化粧品はいかようにも最適化可能な事業、とは感じています。

とりあえず3Q (7-9月)でどれだけ取り戻せるのか、次の決算まで楽しみにしていようという感じ。

この記事が気に入ったらサポートをしてみませんか?