財務スキル〜BS編〜

こんにちは。今日は財務スキルのBS編についてアウトプットしていきます。前回投稿したPL編とこのBS編を理解すると、経営側の視点で物事を見られるようになる為、今後何か事業をしたい人などはぜひご覧ください。でははじめていきます。

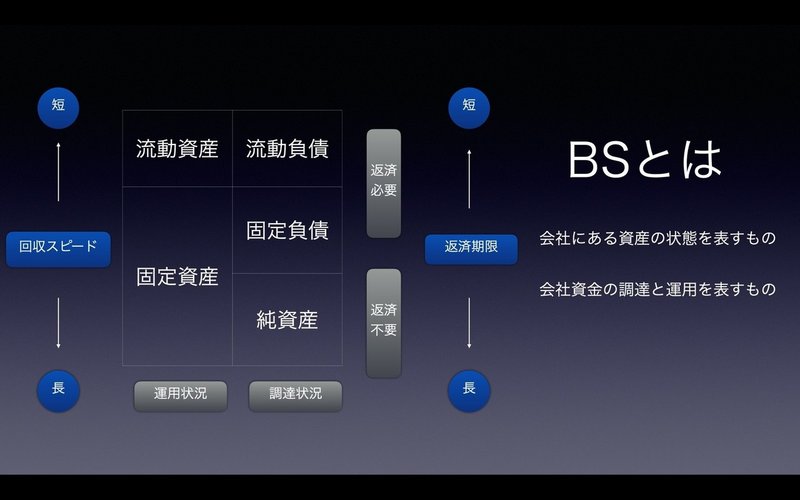

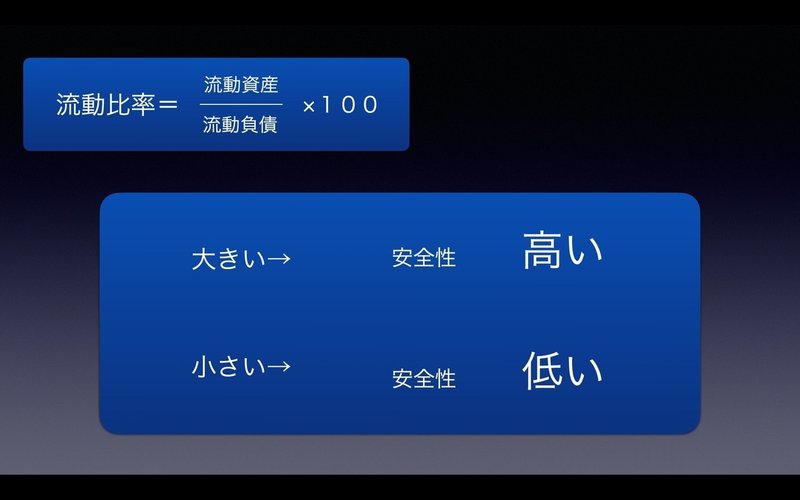

まずBSを見る目的としてその会社の財務の状況をチェックすることが挙げられます。当然そこには良い悪いの判断基準があるわけで、その基準とは”流動比率”という数値で決まります。この流動比率という言葉が今日一番のキーワードとなりますので、皆さんよく覚えてください。

続いてBSとは賃借対照表のこと指します。賃借対照表??何のこと??って感じですよね。賃借対照表とは①決算時の会社に存在する財産の状態を表します。②資金の調達と運用の状況を表します。 んー僕はこれを聞いただけでは理解できませんでした。

大きく分けると会社は①資産と②負債を持つわけです。この2つを細分化して説明していきます。

①資産

資産は3種類に分けられます。その分ける基準となるのが"回収スピード"の早さです。回収スピードとは資産を回収するスピードのことで、例えば仕入れ品や売掛金のように回収スピードが早いものは、❶流動資産 となります。次に建物やトラックなど回収スピードが遅いものは、❷固定資産 となります。それ以外に資本金であったり利益余剰金であったり、運用していない資産を❸純資産 と言います。

②負債

負債も資産と同じことが言え、その基準となるのが"返済の期間"になります。返済の期間が短いものを❹流動負債 返済の期間が長いものを❺固定負債 といいます。

これらの理解はよろしいでしょうか??

ここからが今日のポイントです。

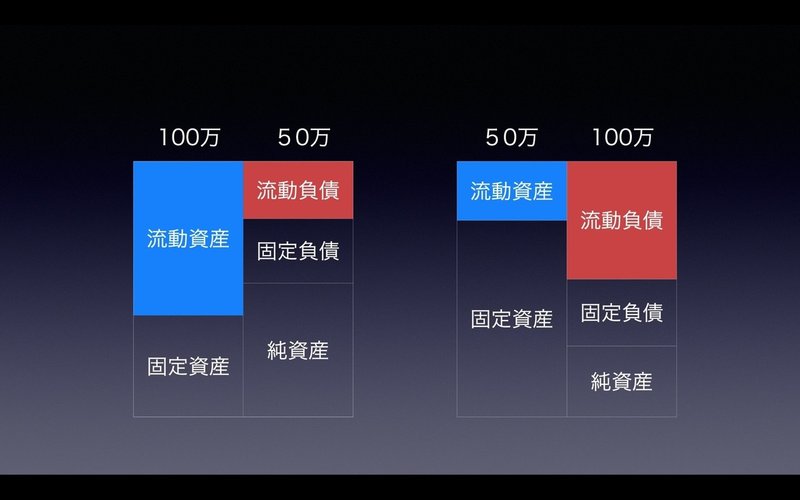

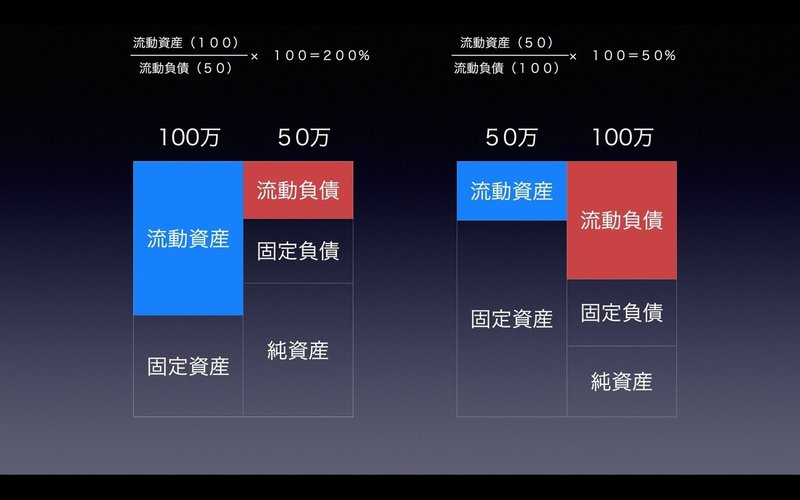

この図を見てどちらの企業が健康的な財務状況にあるでしょうか??わかりませんね。僕も全くわかりませんでした。

ここで流動比率の登場です。上記のように計算することで求められます。ここでの割合が高ければ高いほど、その企業は潰れにくいということが言えます。

通常指標では200%が望ましいと言われていますが、日本の場合は信用情報が発達しているので150%程度でも安全性が高いと言われています。

つまりこの図では左側の企業の方が健康的な財務状況だと言えます。

このように企業の安全性を判断する指標として流動資産と流動負債の比率、つまり流動比率に目を向けることでその企業がどんな企業なのか容易に判断することができるのです。

ちょっとしたプチ情報でしたが、ニッチなジャンルであるBSを理解することで今後投資をする時に役立ちそうな内容でした。投資といえば今後、預金課税が予想される日本で必要不可欠になる分野だと思うので自分の身を守る意味でもしっかりと知識をインプット・アウトプットしていきたいです。

最後までご覧いただきありがとうございました。

僕のインスタです

よかったら遊びに来てください😊

https://www.instagram.com/taku_bae

この記事が気に入ったらサポートをしてみませんか?