3%、いや5%+の年利をつけるには!?

前回のおさらい

・老後資金は約3,360万円必要!

・日本の王道、貯金で達成するのに、20年間貯めれるとすると月々東京ワンルームマンションを追加で借りると同じ出費!月々14万円を貯金、将来何があるかわからないし、正直厳しい。。。

・複利効果が出るものにお金を置けば、月々14万円を10万円に落とせたり、5万円に落とせたりする!(余裕資産についてはこちらの記事へ)

本題へ:余裕資産をどこに預ける?

余裕資産がある場合、前回お話しの通り銀行に預けるだけだと、実質ゼロ金利です!では、他にどこにお金を回せば良いのでしょうか?

選択肢としては意外と色々ありますが、メインどころとしては:不動産、金融商品等(株、他国通貨、国債、金・プラチナ等)、ビジネス、その他資産(仮想通貨、絵画等)。それぞれ、利点・欠点を見ていきましょう。

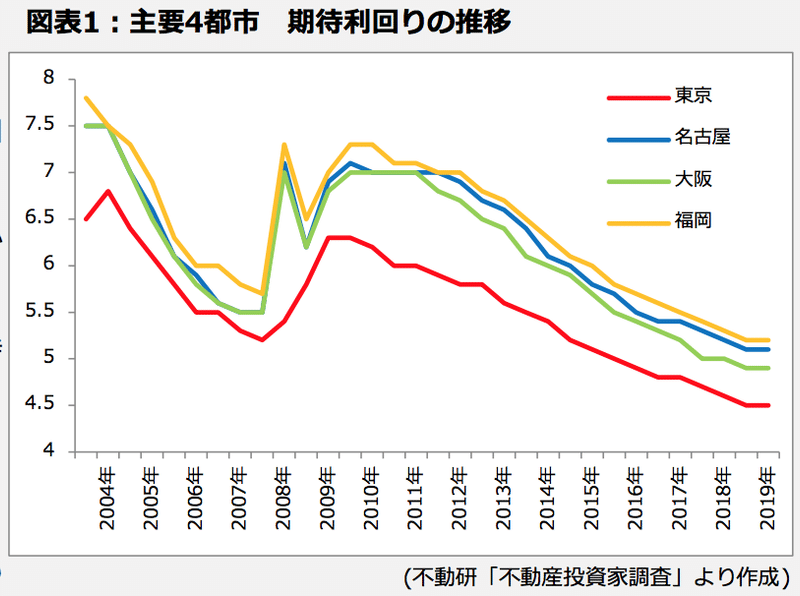

不動産:日本において、不動産の利回りは現在5%前後なのですが、下記の図を見ても分かるように、下落傾向が10年ほど続いているのが少し心配ですね。不動産の利点としては、ローンが組めることと投資用でなくとも、居住用でも価格・場所が適切であれば、今支払っているローンが、のちに売却時に返ってくる可能性もあります。(余裕資産で見たように家賃は収入に大部分を占めるので!)

*期待利回り:投資家が不動産の購入価格に対して何%のリターン(純賃料)を期待しているのかを意味する利回り

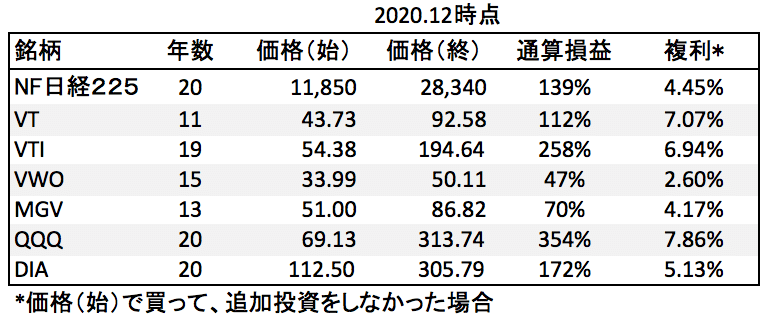

金融商品等:金融商品はかなりの種類があるのですが、利率に関しては王道のETF株(詳しくは次回学びましょう!)をいくつか見て見ましょう。長期保有が目的なので、下記の銘柄について20年間のデータを参照しています(銘柄によっては20年内にスタート)。低い銘柄でVWO(発展途上国への投資)は複利2.4、NF日経225は複利4.45%ですが、7%近くのも多くあり、QQQは7.86%と高いですね!(もちろん過去に良かったからと言って、将来が担保されている訳ではありませんが)最大の利点としては、金額が少額から始められることと、リスク許容度によってはリターンも様々で選択肢が多いです。その反面、欠点としては、不動産と違い価値がゼロになる可能性もあります。(詳しく銘柄を見たい方はヤフーファイナンス、Investing.comなどをご参照ください)

ビジネス:なかなかすぐピンとくる内容ではないかもですが、ここでは自分で立ち上げるビジネスへの資金や、他の人が立ち上げるビジネスへの投資を示しています。例えば、孫正義さんが運用しているビジョンファンドがそうですね。もちろん規模が個人では考えられない内容ですが、ビジョンファンドはWeWorkやUberなどに、上場する前に投資をしていましたね。こちらは利点としては、投資先の会社が成功した場合、莫大のリターンの可能性があることです。例えば、Facebookは2005年に8750万ドルの評価額だったのが、2012年のIPOではなんと1040億ドル、7年で1000倍以上、夢がありますよね!!ただし、もちろんゼロになる可能性もあります。

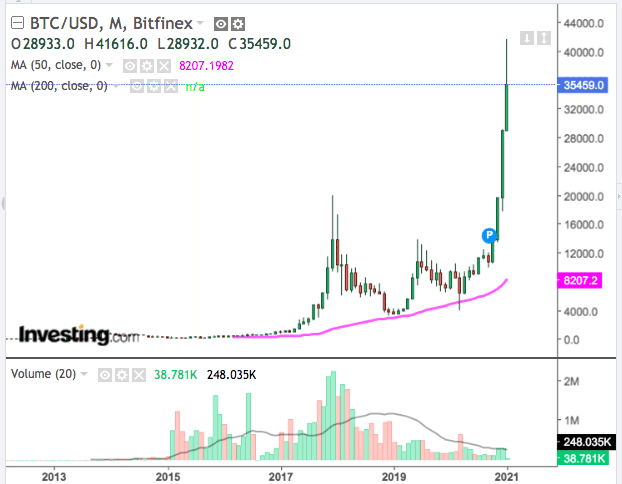

その他資産:例えば、最近またホット話な題となっている仮想通貨のビットコインを取り上げて見ましょう。2014年当初はゼロに近かった価値が、2017年末には200万円近くに上がり、その後40万円前後まで下がり、今年の1月には最高値400万円を一時超えました。そして、つい今週にまた320万円を一度下回っています。こちらもかなりボラティリティ(変動)が高く、現時点では投資というよりも賭け事に近いような性質があります。

まとめ

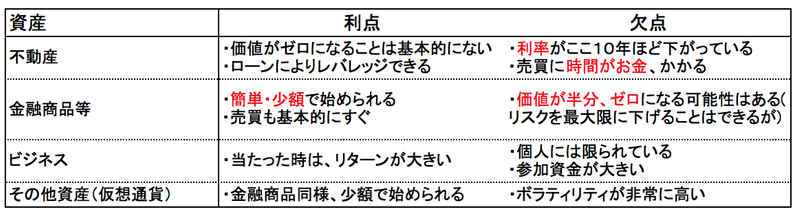

先ほどの4種類の資産を表にまとめたのが下記になります。

こちらの資産を1つも所有していない前提で、貴方でしたら何から始めますか、少し考えて見てください。

まずここで重要なのは「何を選ぶ」よりも先に、余裕資産を貯金として考えるのではなく、資産として考え始める習慣だと思います。資産と思えば、貯金として何もしないのではなく、自分同様にしっかり働いてもらう考えに切り替わると思います。

とは言ったものの、「何から始めるか?って質問したばかりじゃん」、と思いました?(笑)ちゃんと、私の意見をお伝えします。始めやすさからすると、圧倒的に初期資金が少なくても良い金融資産等と仮想通貨です。この二つのうち、表題の「5%+の年利」とリスクを考慮すると、金融資産等になります。

次回は、金融資産等についてもっと深掘りしたいと思います。具体的に本日紹介したインデックスやETFは何なのか、どういう銘柄が他にもあるのかなど、一緒に勉強していきましょう!楽しみですね⭐︎

宿題です!必ずやってください⭐︎

次回までに、大事な宿題が3つあります、①証券口座(外国株式)をすぐに開いてください!!開くのに数週間かかるのと、開くだけでは全くお金はかからないので。また、複利効果を発揮するには、始めるのは今すぐです。②iDeCo対象者の方はこちらも今すぐ始めてください!(開設に約2ヶ月かかります)

私の方では、特段証券口座のオススメや開き方の説明はしない予定です。既にネットでかなりの情報があるので。よく聞くのは、SBI証券、楽天証券、マネックス証券等ですね。

iDeCoについては、税金のメリットがあるので、加入しないと損だからです。例えば、iDeCoで1万2千円毎月投資した場合、年間の14.4万円となりますね。この14.4万円は所得税を差し引く前の給与から出るので、そもそも払うはずだった税金を一部税務署に払うのではなく、自分の投資に回せるということです。もし同じ、14.4万円をiDeCoを通さず投資しようとすると、税引前の給与に換算すると(所得税20%とする)、18万円使わないといけなくなり、差額はなんと3.6万円です!

また、③お時間おある方は、ヤフーファイナンス、Investing.com(アプリもあります)等でアカウントを作って遊んで見ましょう!実際に、特定の株を今の株価で買った場合、その後自分の損益はいくらになるかシミュレーションできます!実際のお金を入れるのが少しまだ不安な方、1週間シミュレーションで試して見てください。上で記述した銘柄でも良いですし、違う銘柄でも良いですし。

以上、皆さんまた来週♪♪

皆さま、読んでくださり本当にありがとうございます! これからより分かりやすく、メッセージを届けられるよう、今アニメーション作成等勉強中なので、応援いただけると嬉しいです!