Enterprise SaaS企業はどうバランスをとりながらProfessional Serviceを活用するべきか?

大企業をターゲットにしているEnterprise SaaS企業と中小企業向けのSMB SaaSは戦略が変わってくる。違いの一例がProfessional Service(略してPS)の活用だろう。Professional Serviceとは、プロダクト「以外」からもたらされる売上のことで、Enterprise SaaSの場合はPSをうまく活用することが重要であると言われている。

具体的にPSで何をするかというと、プロダクトと直接関係する「導入支援」「既存システムとのデータ連携」「カスタマイズ機能の開発」「初期セットアップ」「トレーニング提供」や、隣接領域における「コンサルティング」「受託開発」などが挙げられる。いずれも主に人が稼働して役務提供をすることになる。要するに時間を売っている。

一見、これはSaaS企業にとっては矛盾する戦略にも思える。SaaSモデルの旨味はスケールしやすく、継続課金で売上予測が立ちやすいことにあるからだ。「時間を売る」ビジネスはスケールしにくく(採用が必要なため)、売上予測も立ちにくい(ワンタイムのものが多いため)。実際にある種の投資家や経営陣からはPSは嫌われることも多いと聞く。

しかし、ことEnterprise SaaSにおいてPSは必要不可欠な存在となっている。では、具体的にどのようにPSとProductのバランスをとるべきなのだろうか? 気になったので、ゴールデンウィークの自由研究として調べてみた。なお、筆者はSaaS分析の専門家ではないので、ツッコミ所があればぜひお知らせいただきたい。

上場している売上上位のSaaS企業の中で「B2B SaaS事業が柱になっている」「Enterpriseも対象としている」「複数プロダクトに分散していない(この点でAdobeは弾いたが、昔のMarketoは参考として入れてみた)」「10-K やS-1 (有価証券報告書)でProfessional Servicesのセグメント売上を公開している」条件を満たす企業を上から10社ほどピックアップし、調べてみた。

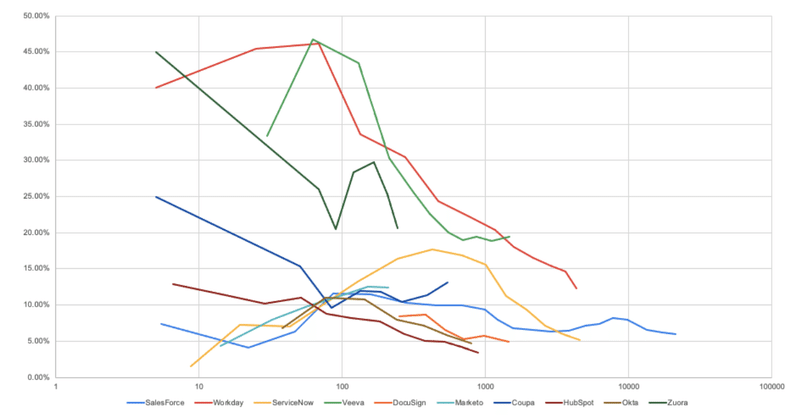

成長ステージごとにどのような変遷をたどってきたかを下記のグラフに示した。横軸は売上(対数軸)になっており($M)、縦軸が売上に占めるPSの比率(%)だ。線で繋いでいるのが各SaaS企業であり、右端の点が最新の数値と一致する。

(数値は筆者調べ + SaaS Myths (#1) -- Great SaaS Companies Don't Have Professional Services)

まず最初にわかるのが、売上1000億円を超える仕上がりの数値としては20%以下5%以上のレンジにほぼおさまることだ。最大なのがVeevaの20%、最低なのがDocuSignの5%になっている。

次に気付くのが、右肩下がりのグラフを描いているケースが多いことだ。成長に従ってPS比率が低下する傾向があることがうかがえる。考えてみれば当然のことで、a) プロダクトのスケールに従いプロフェッショナルサービスを提供するチームがスケールすることが困難になる、b) プロフェッショナルサービスは利益を産みづらいので長期的には減らしていきたい数値である、という力学が働いていると思われる。

よくみると、この中でも二つの成長パターンが観察できる

1) Workday, Zuora, Veevaのような、初期に高いPS比率(>40%)から入り、急激にPS比率を下げながら成長していくパターン(赤)

売上が$5M時点の立ち上げフェーズにおいてはPS比率はかなり高く、PS比率が40%以上になることも

2) 初期から15%以下程度のPS比率を維持しながら成長するパターン(青)

・Salesforce, ServiceNow, DocuSign, Marketo, HubSpot, Okta等

・SalesForce, Marketo, Okta, ServiceNow等は$100~$400MくらいまではむしろPS比率を増やしながら成長している点も興味深い

・SMBプランから事業が立ち上がり、Enterpriseを刈り取ろうとしていく過程でPSチームが組成されるとこういう曲線を描くのではないかという仮説

・Coupaは上記のちょうど中間ぐらいに位置している

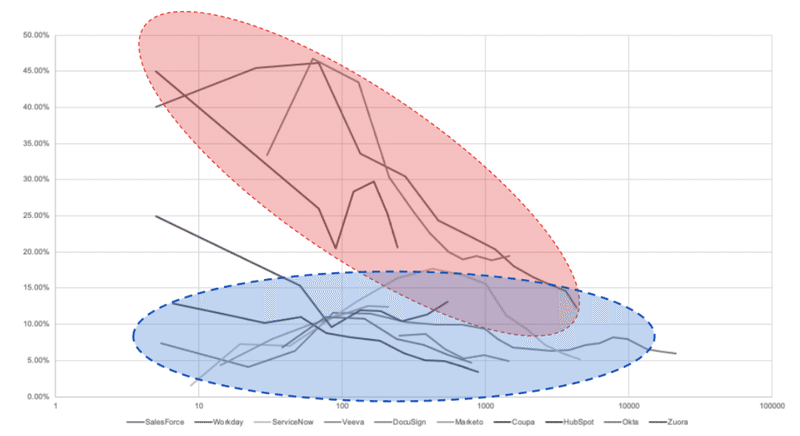

どちらかといえば赤が特殊な成長パターンのように見える。いったい赤パターンの企業はどのような企業で、なぜここまで立ち上げ時点から高いPS比率を保ってきたのだろうか。

赤パターンの企業のWorkday, Zuora, Veeva三社をみると、共通する特徴があるように見える。顧客ターゲットが「Enterprise」にフォーカスされており(SMBは対象外)、一社あたりの単価が高く(>$0.3M/year)、顧客企業内部に深く入り込んで既存のオペレーションごと変える必要のある製品を提供している企業ということだ。

・Workdayはクラウド版のエンタープライズERPサービスを提供する企業: 現在の顧客数は8000+とのことなので、一社あたり単価は$0.5M(5,000万円ぐらい)

・Veevaは製薬企業にフォーカスした製品を提供しているVertical企業: 現在の顧客数は600+とのことなので、一社あたりの単価は$2.5Mぐらい

・Zuoraはサブスクリプションエコノミーに特化したSaaSを提供している企業: 現在の顧客数は1000+とのことなので、一社辺りの単価は$0.3M(3,000万円ぐらい)だと思われる

こういう特徴を持つ赤パターン企業群において、初期に40%代までPS比率を高めていた背景として下記のようなことが考えられるのではないだろうか。

New Conceptの製品を理解してもらうために必要だった:

セルフサーブが極めて困難であり、ITコンサル、業務コンサル的な動きとセットでないと、ユーザーが価値を理解しながら使ってもらえるようにはならないため。

初期にドアノック商材としてPSを活用していた:エンタープライズ企業はいきなりリカレント製品を購入できない。基本的に年次で予算が組まれ、自由に使えるシステム予算には限りがあるため、新規性の高い製品のセールスリードタイムは1年を超えてくる。そこで、役務提供(業務委託予算)で購入できるプロフェッショナルサービスでアカウントをオープンすることができれば、早期の顧客獲得においてプラスに働きうる。

初期の弱い製品を人手で補っていた:

エンタープライズ製品は「多機能包括的」であることを求められやすい。一方で、SaaSの初期の製品は機能セットが限られがちである(MVPからはじまる)。そこには当然大きなギャップが存在しうる。これをPSによって人手で補うことで、時間をやりくりすることができる。

なお、とりあげた3社はどれもUSのStartupであり、日本において同じ戦略が通用するかどうかは議論がいろいろあると思われる。少なくとも日本国内の企業だけを対象にするプロダクトの場合、マーケットが非常に狭くなるため、単純に考えて同様の伸び方を再現することは期待できないだろう。

一方で、一定サイズまでであれば赤パターンの企業と同じくPS比率を高める戦い方が良い選択肢となる可能性はあり、狙う事業サイズや、事業ポートフォリオによっては十分に議論の俎上に乗るのではないだろうか。必ずしもPS比率を10%以下に抑える必要はなく、特に立ち上げフェーズにおいては40%ほどPSを混ぜながら事業立ち上げをする選択肢もあるのだと認識しておくことは意味があると思う。

本投稿では「Enterprise SaaSの売上に占めるPS比率はどの程度が適正か?」ということについて調査した。

・仕上がりの姿(売上 > $1000M)としては、20%以下5%以上

・成長過程で基本的に比率は下がっていく傾向がある

・ただし、売上が$100Mに達するまではPS比率をあげながら成長する例も多い

・「Enterprise Only」「高単価」「Operationに深く食い込む」系のSaaSにおいては、初期に高いPS比率(>40%)から始めて急激に落としていくパターンの選択肢がありそう

Enterprise向けSaaSの戦略はSMB向けと比較すると定式化されきっていない領域である。独自の試行錯誤が活きるため、中のビジネス担当の器量が事業に与えるインパクトが大きい分野であるとも言える。Enterprise SaaS領域を攻略しているMNTSQでは、ビジネスデベロップメント(BizDev)のポジションを現在オープンしているので、こういったSaaSの戦略について熱いパッションのある方は、ぜひお気軽にコンタクトいただきたい。

参考リンク

SaaS Myths (#1) -- Great SaaS Companies Don't Have Professional Services

SaaSビジネスのプロフェッショナルサービスことはじめ|Naoki Ito(Repro Inc/㈱銭湯ぐらし)|note

この記事が気に入ったらサポートをしてみませんか?