社会保険料が多いと言うけれど

皆さま、新年明けましておめでとうございます。年金界のやじ馬こと公的年金保険のミカタです。

昨年はいろいろ忙しく、こちらに投稿する回数も減ってしまいましたが、今年は2024年の財政検証に向けて年金制度改革や、岸田首相肝いりの全世代型社会保障改革についての議論が盛り上がりそうです。

できれば少なくとも月イチの投稿を目標に頑張りますので、よろしくお願いします。

ということで、今年最初の投稿ですが、社会保険料についてのお話です。

日本の社会保障制度における世代間格差の誤解

元々、現役世代の社会保険料負担が重く、それが高齢者の年金や医療を支えるためであるということで、社会保険制度に対する不満や不信感を持っている方は、残念ながら少なくないようです。

年末にも、元陸上選手で現在は幅広く活動されている(とは言っても、私は詳しくは存じませんが)為末大氏が、ツイッターで次のようにツイートしていました。

私と同世代の方、またお子さんをお持ちの方は読んだ方が良いです。私はこの世代間による不公平さが日本型分断の火種だと考えています。

— Dai Tamesue 爲末大 (@daijapan) December 30, 2022

過去最高の税収68兆円より社会保険料が多い理由(中嶋 よしふみ) https://t.co/BzjrWX9K2c

為末氏が「読んだ方がよい」と紹介している記事の要旨は以下の通りです。

社会保険料は約74兆円(2022年度予算ベース)と、国の税収68兆円(2022年度見込み)を上回っている。

社会保険料は給料の約15%だが、これと同じ額を企業が負担しているので、実際は30%の負担となっている。企業負担分は、本来給料として支払われる分が社会保険料として国に支払われているものである。

社会保険料負担が増加しているのは、高齢者の公的年金や医療保険に対する給付の抑制が足りないためで、社会保険料の負担が大きいことについて、もっと議論が必要である。

この記事を読んだ多くの現役世代の方は、高齢者を支えるために現役世代の負担が増しているという記事の内容に対して不満を感じ、為末氏のツイートにも数多くの「いいね」がついているわけです。

年金をはじめとする社会保険は、本来、私たち国民が生活におけるリスクに対して、お互いの支えあいによって備えるものです。

また、社会保険の原則として「負担は能力に応じて、給付は必要に応じて」とあるように、所得の再分配機能を有するもので、社会保険は国民の連帯を強め、格差を是正する意義深い制度なのです。

それが、このツイートや元の記事のような誤解を招く(ことを狙う)情報発信によって、制度を憎み、高齢者に対する不満を持つ人が増えることになっては、これこそが世代間の分断ということにならないでしょうか。

以下に、誤解を招いているポイントについて、説明したいと思います。

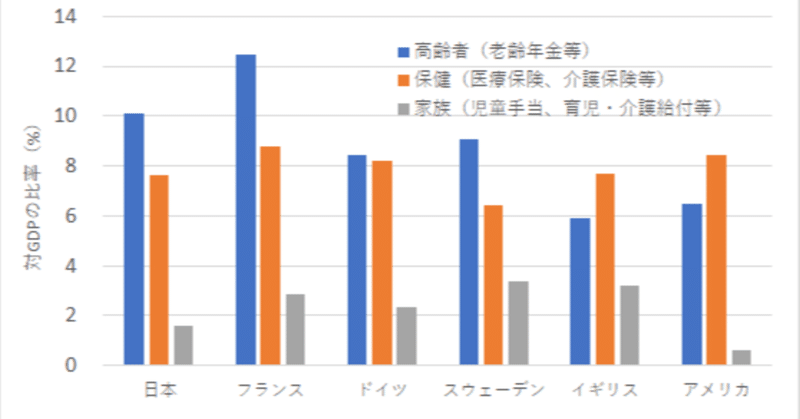

社会保障に関する国際比較

下のグラフは、社会保障費(対GDP比率)の国際比較です。これを見ると、年金や医療に係る費用は、他の先進国と比較して日本が突出している訳ではないことが分かります。

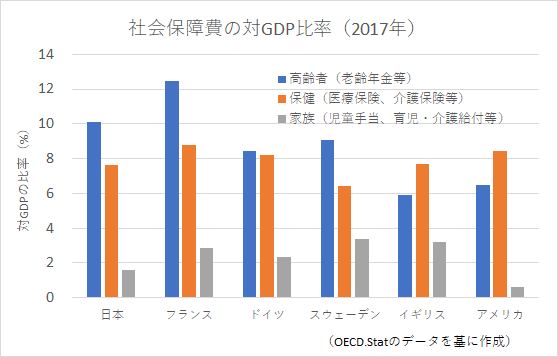

次のグラフは、上の社会保障費のうち高齢者向けのもの(主に年金)と高齢化率の関係を比較したものです。日本の高齢者向け社会保障費は、上の比較ではフランスに次いで2番目に高くなっていますが、これも、日本の高齢化率が先進国の中でも高いものであることを考慮すれば、その社会保障費は決して高くないものであることが分かります。

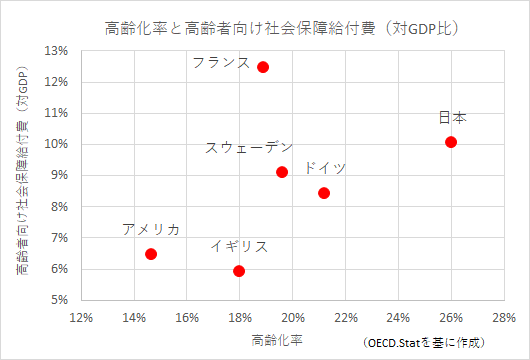

次のグラフは、社会保障費の主な財源となる社会保険料の料率を比較したものです。為末氏のツイートの元の記事で述べられているとおり、日本の社会保険料率は、労使合わせて30%程度となっていますが、これもドイツ、フランスと比較して高いものではなく、各国ともに社会保険料の半分またはそれ以上を企業が負担しています。

よく、日本の賃金が増えないのは、社会保険料の企業負担があるため、という論考を目にすることがありますが、企業負担があるのは日本だけでなく、これが賃金の増えない理由とはならないことが分かります。

また、社会保険料の企業負担分は賃金に転嫁されているか、ということに関して経済学者による研究もありますが、賃金に転嫁されていると明確に示しているものはないようです。

社会保障費が高く、高齢者ばかりが優遇されているというイメージを多くの現役世代の方が持っていますが、日本の社会保障費や社会保険料は他国と比較して、決して高いものではありません。

一方、現役世代の方が不安に感じるのは、「自分が高齢者になった時に、必要な年金や医療サービスを受けることができるのか」ということではないでしょうか。

以下に、社会保障制度の持続可能性を高めるためにはどうすればよいのかを考えてみます。

社会保障制度の持続可能性を高めるために

年金

まず、年金制度に関しては、ある程度道筋は示されています。それは、マクロ経済スライドによる給付抑制を着実に実行するということです。

マクロ経済スライドというと、単純に少子高齢化に合わせて年金を減額する仕組みとして理解されているのではないかと思いますが、実際の仕組みはもう少し複雑なのです。

簡単に言うと、マクロ経済スライドは、実質賃金が上昇する通常の経済状態(つまり名目賃金上昇率>物価上昇率)では、年金受給者にとってより厳しくなる仕組みなのです。

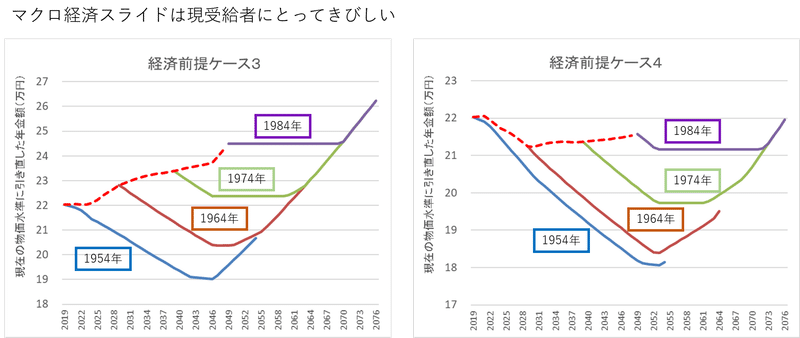

下の2つのグラフは、2019年の財政検証で示された将来の年金額(現在の物価水準に引き直したもの)を、生まれた年で比較したものです。

左のグラフは、経済前提のケース3(6つの経済前提のうちいい方から3番目)です。現受給者(1954年生まれ)の年金額は物価上昇率に連動しますが、マクロ経済スライドの分だけ物価上昇率を下回るので、年々目減りしてしまいます。

一方、1964年生まれの年金額は、受給開始となる65歳までは、賃金上昇率に連動するので、マクロ経済スライド分差し引いても、物価上昇率を上回る金額となります(赤い点線)。受給開始後は物価上昇率に連動となるので、目減りしてしまいますが、年金額は1954年生まれよりも高くなっています。

1974年と1984年生まれの場合も同様で、年金額は前の世代よりも高くなることが見込まれます。

右側の経済前提が悪いケース4だと、年金額は低くなってしまいますが、ケース3と同様に、将来世代ほど年金額が高くなっています。

このように、マクロ経済スライドは、現受給者にとって年金額の目減りが大きく、その分を将来世代の年金額の改善に活かすもので、年金における世代間格差を是正する仕組みです。

ただし、現行制度では、賃金や物価が下落するデフレ時にはマクロ経済スライドの適用を先延ばしにするキャリーオーバー制となっているので、これを常時適用するように制度改正をする必要があるでしょう。

将来の年金額について説明しましたが、「将来の年金は2~3割減るんじゃないの?」と思っている方もいるかと思います。そこら辺の詳しい話は、よろしければ、過去の投稿をご参考にしてください。

マクロ経済スライドのフル適用以外にも、適用拡大をさらに進めることや、国民年金の拠出期間を45年に延長する等の施策によって、給付水準は改善することが可能です。

このように公的年金制度に関しては、将来のためにやるべこことは決まっているので、これをいかに迅速に実行できるかということが重要です。

医療

70歳以上の高齢者が、医療機関で受診した際に窓口で負担する割合は、所得に応じて1割~3割と定められています。昨年の10月からは、75歳以上の後期高齢者について、一定の所得のある方は2割負担となりました。

一方で、現役世代については、低所得者であっても生活保護の対象者でなければ、窓口負担は一律3割となっています。したがって、高齢者についても年齢や所得によって負担割合を引き下げることなく、一律3割とすることが妥当ではないでしょうか。

現在、後期高齢者については一定の所得未満であれば窓口負担は1割ですが、これを3割にしても高額療養費制度があるので、大きな病気で入院とかしても、医療費の負担が3倍になるわけではありません。

また、現在議論されていますが、後期高齢者の保険料についても、賦課限度額や報酬割率の引上げなど能力に応じた負担を進めていく必要があります。

そして能力に応じた負担は、高齢者だけでなく、現役世代についても検討を進めていく必要があります。一部の大企業の健康保険組合の保険料率が著しく低くなっていて、高収入でありながら健康保険料が低くなっているケースがあるからです。

企業を母体とする健康保険組合は、その成り立ちは従業員の福利厚生的なものだったかもしれませんが、現在では、国民が生涯を通じて安心して医療サービスを受けることができるように、国民皆保険制度を維持する役割を担っています。

自社の従業員もいずれ後期高齢者になるわけですから、幅広い視野をもって、より良い医療保険制度を構築することを考えてほしいを思います。

医療保険制度の見直し以外にも、限られた医療のリソースを現在の疾病構造に合わせて効率的に活用するための、かかりつけ医の活用など医療提供体制の見直しが必要とされています。

子育て支援連帯基金

そして、年金、医療、介護といった社会保障制度の持続可能性を高めるための根本的な対策は、何よりも少子化対策です。

政府の全世代型社会保障構築会議においても、こども・子育て支援の充実を重要課題として挙げていますが、そのための財源についての議論が先送りされているとメディアで報じられています。

実際、岸田首相も財源については、来年の経済財政運営と改革の基本方針(骨太の方針)に示すと述べています。

しかし、構築会議の報告書にはその方向性を示すものが以下のように書かれています。

「骨太の方針 2022」にもあるように、こども・子育て支援の充実を支える安定的な財源について、企業を含め社会全体で連帯し、公平な立場で、広く負担し、支える仕組みの検討

これを具体化した「子育て支援連帯基金」構想が、一部のメディアなどで地味に報じられています。

この構想は、子育て支援の財源として新たに設置する基金に、年金や医療保険、介護保険などの社会保険が連帯して、費用を拠出するというものです。

年金をはじめとする社会保険の給付水準の改善を図り、持続可能性を高める抜本的な対策は少子化対策であるわけですから、それぞれの制度からこども予算の財源を拠出してもらうことは、理にかなっていると思いますがいかがでしょうか。

「社会保険料の負担が高齢者を支えるばかりで不公平だ」と言っている皆さんは、こども・子育て支援のためであれば賛成してもらえるでしょうか...…

もしかしたら、負担が増えるのはごめんだということで、その分高齢者向けの負担を減らすべきだという意見もでるかもしれませんが、冒頭でお示しした通り、高齢者向けの社会保障費も他国と比較して特別に多いわけではないのですよね。

これは、私たちがどのような国を作っていきたいかといことを問われる重要な課題であり、その議論の行方には注目していきたいと思います。

以上、日本の社会保障費や社会保険料は決して高くないということと、少子高齢化が進む中、社会保障制度を持続可能なものにしてくための対策についてお話ししました。

これからの社会保障制度の課題について、世代間の対立に陥ることなく、国民全体で建設的な議論がされることを望みつつ、より詳しいことは、こちらでたびたび紹介させていただいた、権丈先生(慶應大学商学部教授)の「ちょっと気になる社会保障V3」の11章~14章も参考にしてください。

また、最後に紹介した子育て支援連帯基金については、同じく権丈先生の「もっと気になる社会保障」の16章をご覧になってください。こちらには、子育て支援連帯基金のことに限らず、「勤労者皆保険」など現在議論されている重要な事柄についても書かれています。

それでは皆さん、ごきげんよう!

この記事が気に入ったらサポートをしてみませんか?