介護費用はどのくらいかかるのか

金融庁ガイドブックで介護データの誤用が...

金融庁が「基礎から学べる金融ガイド」というものを公表しました。金融経済教育を推進するため、一般社会人やこれから社会人となる大学生、高校生を対象とした金融取引等の基礎的知識に関するガイドブックとして、活用して欲しいということです。

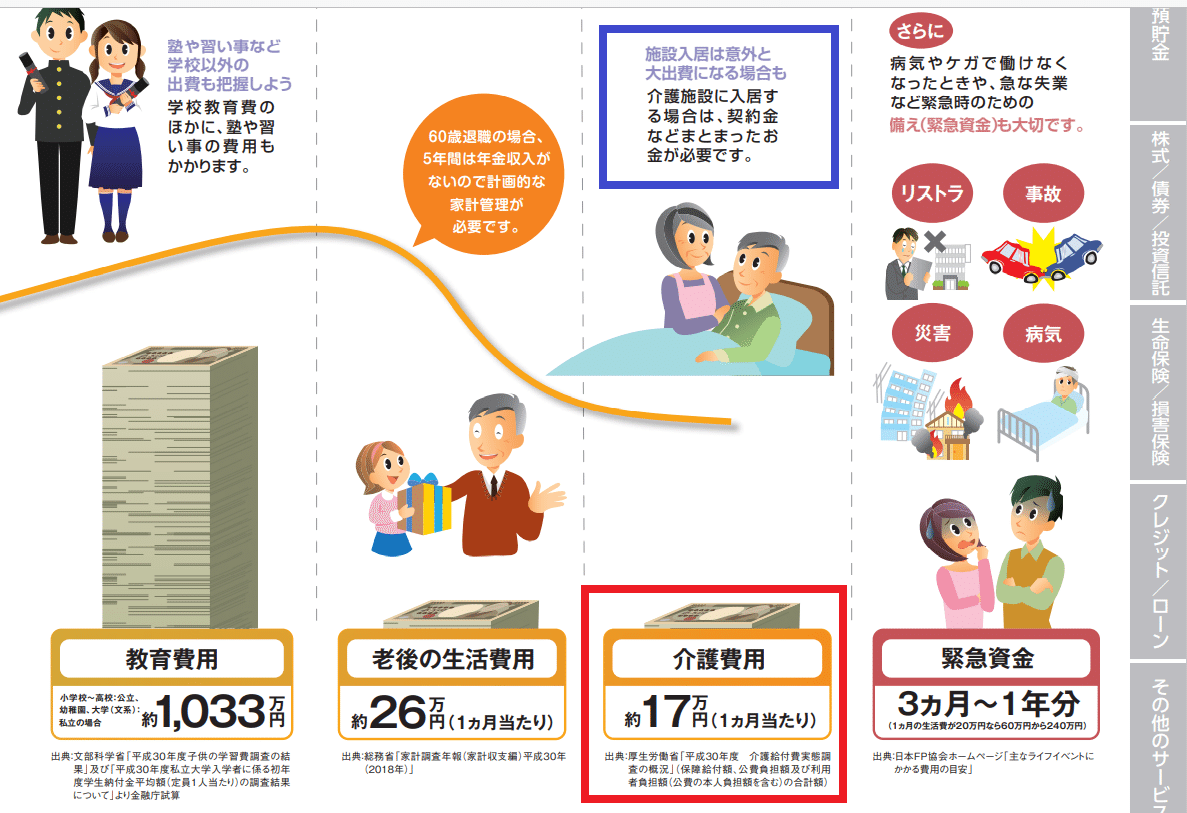

そこで、早速目を通したところ、様々なライフイベントにかかるお金について説明している、下のページに目が留まりました(赤枠、青枠による囲みは筆者が加えたもの)。

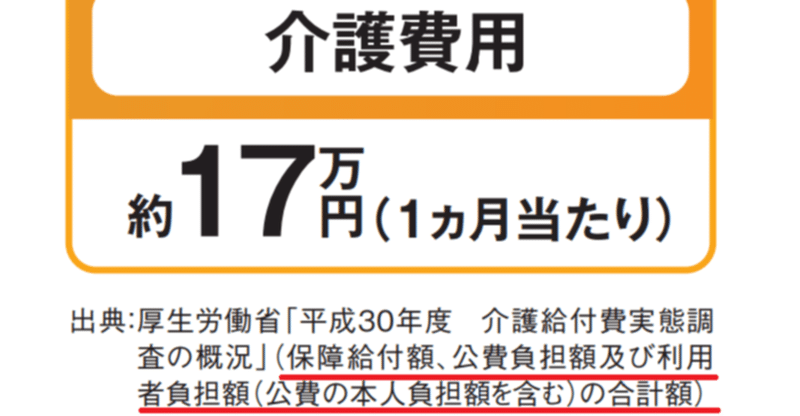

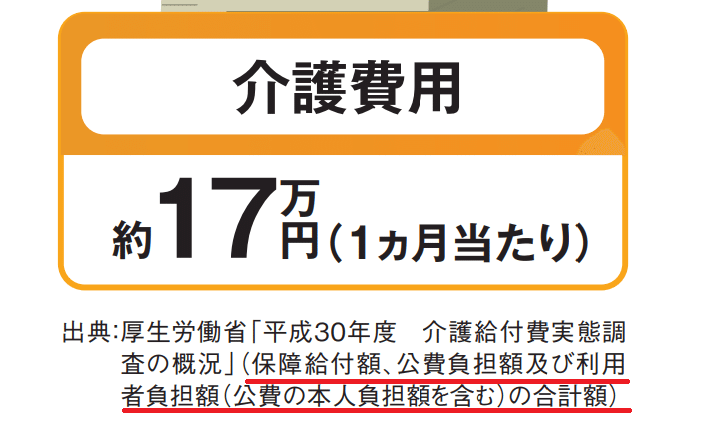

ここで赤枠で囲んだ部分の介護費用の金額が、1か月当たり17万円というのは直感的に高いと感じ、よく見てみると、以下のように書いてありました(赤線は筆者が加えたもの)。

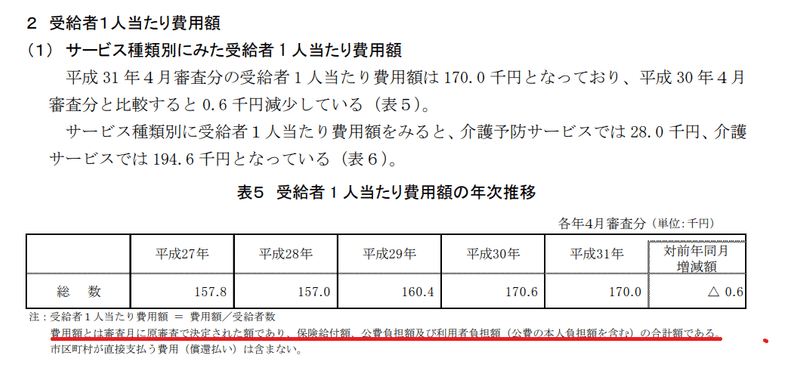

出典は、国の公的介護保険のデータで、おそらく下の部分からの引用だと思われます(赤線は筆者が加えたもの)。ここに「受給者1人当たり費用額は170.0千円」という記述があるので、この数字を引用したのでしょう。

しかし、この金額は生活設計を考える上での介護費用として、適切ではないということが分かるでしょうか。

赤線の部分を見ると、費用額は、保険給付額、公費負担額及び利用者負担額の合計額である、と書かれています。同じ注釈は、金融庁のガイドブックの方にも付されています(「保険給付額」が「保障給付額」と誤記されていますが)。

ここで、私たちの生活設計で必要な数字は、「利用者負担額」ですよね。保険給付と公費負担を含めた金額で見てしまうと、過大になってしまいますし、意味がありません。

この出典のデータを使うならば、私たちが負担する介護費用は、これの1割(利用者の所得によっては2~3割)なので、1か月当たり2万円弱ということになります。

おそらく、金融庁は、このページの上の部分の青枠で囲った、「施設入居は意外に大出費になる場合も」ということを伝えたかったのだと思います。確かに、民間の介護付き有料老人ホームに入居する場合は、高額な入居一時金が必要だったり、月々の費用も居住費や食費を含めると17万円では収まらないこともあるでしょう。

しかし、一般生活者に対する情報提供として、いきなり高額な老人ホームの金額を提示するのではなく、特別養護老人ホーム(特養)といった公的介護保険の施設の利用を前提とした金額をベースにするべきではないでしょうか。

いずれにせよ、本ガイドブックの介護費用の金額は、出典のデータを誤用したものなので、修正するべきでしょうね。

生命保険文化センターの調査によると...

それでは、別のデータを使って、介護費用について見てみたいと思います。ここで紹介するのは、生命保険文化センターが公表している、平成30年度「生命保険に関する全国実態調査」です。

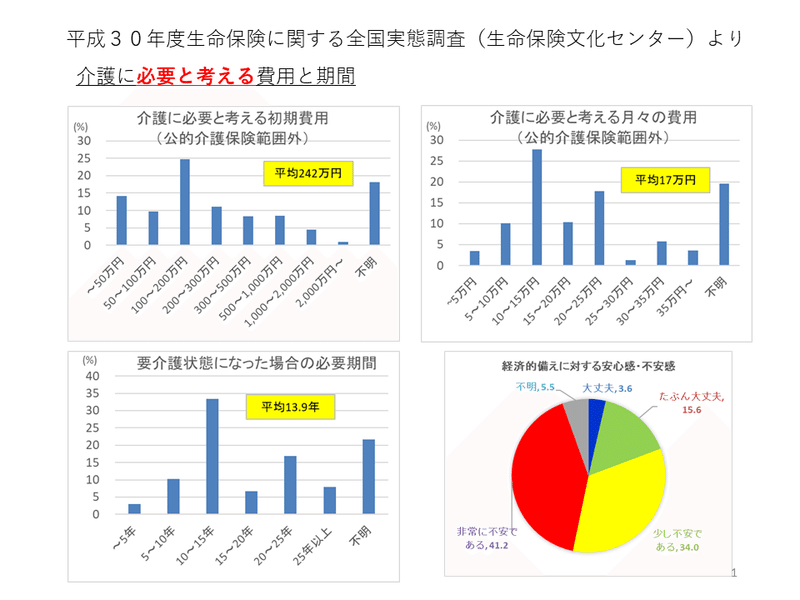

まず、下の図表にまとめられているのは、「もし、世帯主や配偶者が介護状態になった場合に必要と考える費用と期間」についてです。つまり、想像でどのくらいの費用と期間がかかるのか、回答した結果です。

ご覧のとおり、平均で初期費用が242万円、月々の費用が17万円、そして介護に要する期間は13.9年となっています。これでは、右隅の円グラフが示すように、4分の3の方が介護に対する経済的な備えに不安を感じてしまうわけです。

ところで、1か月当たりの介護費用が17万円というのは、偶然なのか、金融庁のガイドブックの金額と同じです。金融庁は、こちらのデータを出典とすれば良いのではないでしょうか。

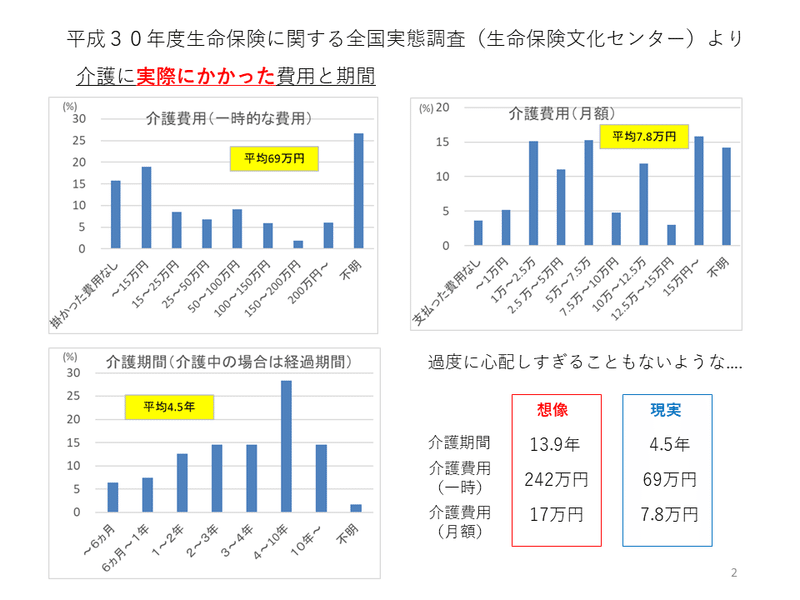

そして、同じ調査の中に「介護を行って、実際にかかった費用と期間」についてもデータがあります。それが、下の図表になります。

これだと、平均で初期費用が69万円、月々の費用が7.8万円、介護期間が4.5年と、先に示した「想像ベース」の数字より、かなり小さくなっています(図表右下の比較を参照)。

このように、介護費用というと高額な民間の介護付き有料老人ホームを想像し、経済的な不安を感じてしまう方も多いと思います。しかし、実際は公的介護保険施設である特養や、居宅介護サービスを利用することによって、年金で賄うことができる範囲で、介護を行うことができるということを頭に入れておくべきでしょう。

特別養護老人ホームでかかる費用

ところで、「介護費用」について話をする場合、その範囲を定めた上でしないと、議論が混乱してしまいます。冒頭で話した通り、私は金融庁のガイドブックの金額を見たときは、高いと感じました。しかし、別の人から見ると安すぎるという意見もあるようです。

このような反対の意見が出る理由のひとつは、私は介護サービスだけにかかる費用として見ていたのに対して、別の方は、親御さんが入居していた介護付き有料老人ホームに払っていた費用のことが頭にあったのです。後者については、居住費と食費も含まれているので、金額は大きくなります。

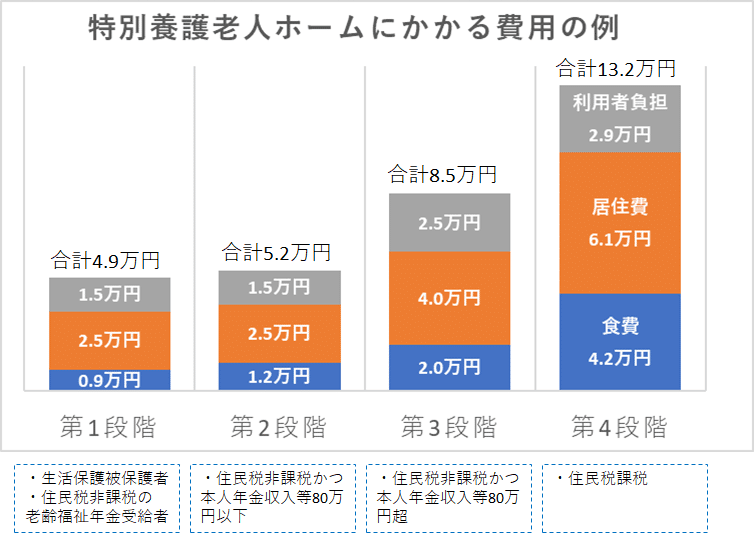

公的介護保険の施設である特別養護老人ホームでも、保険給付の対象は介護サービスの部分だけで、住居費と食費は保険給付の対象外となります。しかしながら、低所得者の方に対しては、その負担が大きくなりすぎないように、所得に応じた負担額になるよう補足給付がされています。

下の図表は、特養にかかる費用(月額)の例を表したものです(厚労省の資料を基に筆者作成)。所得の低い方から第1段階、第2段階、第3段階、そして住民税課税の方が第4段階と区分され、それぞれに応じた食費、居住費、介護サービスの利用者負担を負担する仕組みとなっています。

これを見ると、介護サービスに対する負担額(利用者負担)は、それほど大きくないことが分かります。また、医療保険の高額療養費と同様に、介護保険にも高額介護サービス費として自己負担額に上限が設けられています。第1段階~第3段階における利用者負担は、上限の額になっています。また、第4段階の上限額は月額4.4万円と定められています。

居住費と食費は、介護状態の有無に関わらずかかるものなので、「介護費用」を論ずる場合には、これらを分ける必要があるのではないでしょうか。

先に紹介した、生命保険文化センターの調査においても、回答者が「介護に要する/要した費用」について回答する際に、どこまでを念頭に置いて回答したのか気になるところです。

以上、金融庁のガイドブックにおけるデータの誤用を端に、介護費用について見てきました。将来、介護状態になるか、その程度はどの程度か、などなど不確定な要素は多いですが、公的介護保険の利用を前提とすれば、所得に関わらず必要な介護サービスは受けることができるので、過度に不安を感じる必要はないと思います。

そして、長く働き、受給開始を遅らせることによって、公的年金を増やしておけば、介護に限らず、長生きによって生ずる様々なことに対する備えとなるということを、改めて強調しておきたいと思います。

この記事が気に入ったらサポートをしてみませんか?