アゲハ蝶の越冬から学ぶ管理会計のススメ

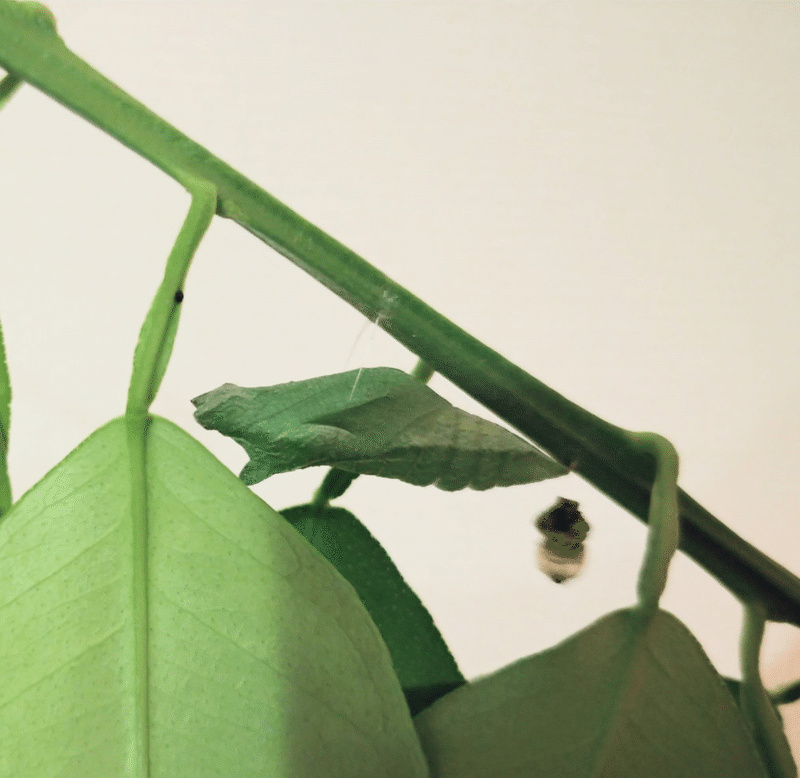

職業柄なのかわからないが、お客様からお菓子等は頂く機会には恵まれている自分であるが、今回の頂きものはひと味違うものであった。

ーーーーアゲハ蝶の幼虫。

ご丁寧にも餌となる柑橘系の葉も添えて頂いて、あとは放っておけば宜しいという至れりつくせりな中、2日後に急にサナギになった。

これは蝶になるかもと期待していたが、一向に変化がない。

調べると、この時期にサナギになったアゲハ蝶の幼虫は、なんと冬眠して越冬するらしい。

これにはとても驚いた。

■アゲハ蝶の冬の乗り越え方

調べ進めてさらに驚いたことであるが、世に出回っているアゲハ蝶には、実は2種類存在するようである。

すなわち、越冬して産まれた「春型」と、その春型が卵を産んで産まれた「夏型」である。

冬という餌のない過酷な環境をサナギの殻と代謝を落とした形で乗り切り、来たるべき夏へとバトンを繋ぐ。

繋がれたバトンは、花が咲き誇る季節に大きく羽ばたき、また次の冬を乗り切るべく卵を付けるのだという。

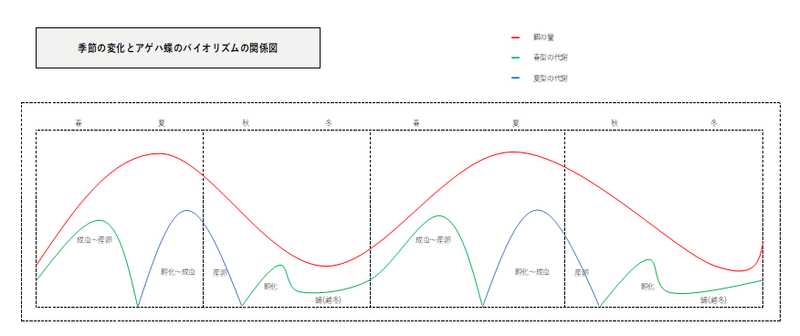

季節の変化に伴う餌の量とアゲハ蝶の代謝のバイオリズムを図にするとおよそ以下の形となる。

【図表①】

見事に餌の量に対応した形になっているのがわかる。

そしてそれは特徴にまで現れ、春型は小型で淡い色、夏型は大型で濃い色という違いまで出るようである。

アゲハ蝶が、卵→幼虫→蛹→成虫と形態変化を伴いながらこのような循環を経て生き抜いている事実に驚くとともに、1年を通した環境の変化を2世代方式で乗り切るアゲハ蝶の対応力には学ぶべきものがあると感じた。

■ビジネスも良い時と悪い時を繰り返す

企業環境も自然界と同様に、春があれば冬もあるのだと思う。

良い時ばかりではなく、悪い時も必ず存在し、そこで得た教訓をものにまた良い時を創り出していく。経営とはその繰り返しだとは見ていてよく思う。

企業にとっての売上変化をアゲハ蝶にとっての季節変化とするならば、

その変化に応じた適切な対処の変化のさせ方はきっとあるだろう。

この過酷とも言える現在の環境をどう乗り越えるのかについては、直近3回にて自説として展開させて頂いたが、どう業種業態を組み換え、展開していくかというどちらかと言えば売上にフォーカスした考察であったように思う。

今回は少し見方を変えて、売上以外の利益の構成要素であるコスト、すなわち原価と経費の部分に着目していきたい。

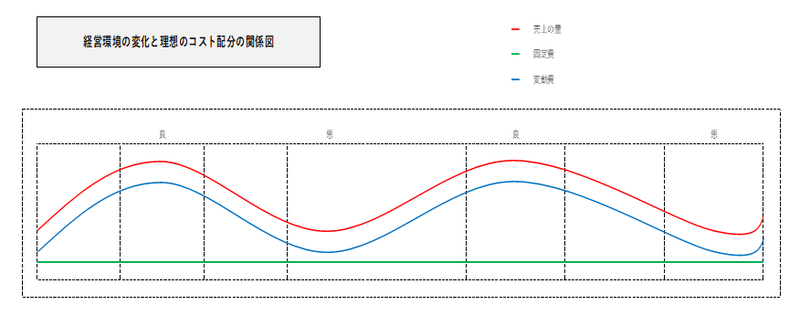

理想的には、アゲハ蝶のように、売上に連動する形でコスト配置したい。

ただし、下記の図のように、コストには固定費と変動費という属性の異なるものが2種類あるため、その点の考慮が不可欠である。

【図表②】

環境変化に対応しうるに足るコストの使い方にはどのような方法があるのか、管理会計の理論をベースにして検討を加えたい。

■環境変化に適応出来るカラダ作りのコツ

カラダ作りを考える上で、一番避けたいのはミスマッチである。

つまり、夏に厚手の服を着込んでいたり、冬に半袖でいることである。

これは、洋服で例えたので至極当然のように思われるかもしれないが、企業活動では意外と出来ていないというのが私の感想だ。

ポイントは、まさにアゲハ蝶のように、冬のような悪い時にコストを下げられるような環境変化に合わせたカラダ作りが現時点で準備出来ているかという点である。

悪い時はキャッシュが回らなくなるが、そのときでも待ったなしでかかってくる固定費をいかにコントロールするかという論点である。

具体的には、以下の4ステップでカラダを作りこんでいくべきと考える。

①正確な損益分岐点を把握する

↓ そのために

②コストを変動費と固定費に区分する

↓ その上で

③コアを吟味して無駄な固定費を省く

↓ 加えて

④固定費を変動費化できないか検討する

①正確な損益分岐点を把握する

まずは、損益分岐点の売上高(※)をきちんと把握する必要がある。

つまり、ある一定のコストによる活動の継続を前提にした場合に、最低限必要となる売上高の把握である。

(※)損益分岐点売上高

損益分岐点売上高= 固定費 ÷ 限界利益率

※限界利益率とは、1-変動比率

※※変動比率とは、変動費÷売上高

(計算例)

売上100、変動費60、固定費30、利益10の場合

損益分岐点売上高=30÷(1-0.6)=75

この75の売上から45の変動費(75×60%)と30の固定費を引くと利益0になるのがわかる。

つまり、コスト回収に最低限必要な売上値ということがわかる。

必要なコストは、売上からのみ導き出されるという発想である。

ここをどんぶり勘定で行っている中小企業が意外にも多いという事実を経験上知っている。

ダイエットしたいのに目標体重も現在の体重も知らないようなものだ。

ここを感覚ではなく正確に、かつ、前提条件が変わる都度、測定していくことがまず第一歩である。

②コストを変動費と固定費に区分する

ただし、この損益分岐点は、コストを変動費と固定費にわけないと測定することが出来ないという特徴を持つ。

簡単に説明すると、

変動費とは、売上の増加に応じて増えるコスト(例えば、材料費、外注費、広告宣伝費など)

固定費とは、売上の増加に関わらず一定額かかるコスト(固定給の人件費、家賃、保険代など)

となる。

したがって、この区分に応じて、コストを固定費と変動費に分ける必要がある。

これを俗に固変分解という。

③コアを吟味して無駄な固定費を省く

現在の売上高が、損益分岐点の売上高をあまり越えていない場合、あるいは未達成の場合、売上を見直すのと同様に、コストを吟味する必要がある。

まず、無駄な固定費は省かなければならない。

ダブついた肉を削ぎ落とすのだ。

ただし、肉は落とせば良いというわけではないのと同様で、必要な部分は残すべきである。

なぜならば、固定費の中には、例えば正社員給与等、ビジネス上その企業にとってのコア・コンピタンスと言える要素を含むものが少なくないからである。

つまり、現時点でのコアを吟味していく過程で、無駄な固定費を削るのが第一歩である。

④固定費を変動費化できないか検討する

次に、残ったコアの部分について、変動費化できるものがないかを検討する。

◇毎月払いからその時払いへ

実際には年に数回しかアクセスしないにも関わらず、利用料や顧問料等を払っているケースはたまに存在するが、利用回数に応じたスポット契約にしたり、成果報酬方式にする等することで、固定費を変動費化させることができる。

また、正社員を一部外注化してみたり、アルバイト化してみたりするのは実務上はとても難しいが、給与体系を変更して賞与部分を厚くしたり、各種の手当等の変動的賃金への切り替えをすることは不可能ではないと思う。

特に役員なのであれば、毎月の役員報酬を減額し、その分を役員賞与(事前確定届出給与)に切り替えるのは簡単であるし、昨今の状況を鑑みると現実的であるように思える。

◇買うから借りるへ

以前モノを扱う業種の取引には、譲渡か貸付の2種類しかないという話をした。

コストを使う側からみれば、買う(購入)か借りる(賃借)かだ。

つまり、これまで購入で済ませていたもの、例えば車両などを利用回数に応じたレンタカーやカーシェアに切り替えるのも固定費の変動費化の例である。

なお、リースは実質的には購入で、分割払しているだけなので、購入と同一視するべきだろう。

その意味において、支払期間の定めがあり、しかもそれが長く、かつ、金額が高いものは、悪い時に影響が顕在化してしまうので、なるべく避ける必要がある。

◇時期をずらす

正確には固定費の変動費化ではないが、問題がある時から問題がない時に支払をずらすことも有効だろう。

借入返済もコストではあるので、広義では固定費の一種に入ってくる。

今回のコロナ融資でも、既存の借入を借り換えという形で組み換え、かつ、据置期間を置いて年明けから返済するように計画書を策定設定したりと知恵を絞った。

他にも、工夫次第でやり方は色々とあるように思う。

上記手順に従って、まずは固変分解から損益分岐点売上高を正確に見定めた上で、必要な固定費を絞り込んでいくやり方が良いと考える。

アゲハ蝶の幼虫がサナギになる前に餌を蓄え形態変化させるように、悪い時は悪いなりに対応できるカラダ作りは、その準備段階にかかっていると言ってよいだろう。

■まとめ

我が家のアゲハ蝶の幼虫は、未だサナギのままで、まだ成虫になる気配はない。

来たるべき春に向けて静かにその時を待っているのだろう。

企業も同じで、今は耐え時なところも多いかもしれない。

当り前なのであるが、耐える時に耐えられなければ、春は来ない。

そのための準備の重要性を、偶然頂いた贈り物から今回改めて教えてもらった気がする。

来年からは、アゲハ蝶を見かけたら、見方が変わる出来事でした。

この記事が気に入ったらサポートをしてみませんか?